Eiro zonai kopumā parāds ir zemāks nekā ASV, Japānā, Lielbritānijā. Pat Itālijas parāds nav nekas īpaši katastrofāls, ja salīdzinām kaut vai ar Japānu (2014. gadā eiro zonas neto valdības parāds bija 69.8%, Itālijas - 107.5%, ASV - 79.5%, Japānas - 127.3%, Lielbritānijas - 81.0% no IKP). Tad kur slēpjas eiro zonas vājums? Par to arī šajā rakstā.

Nepabeigta projekta izaugsmes problēma

Kopš krīzes potenciālo investoru acīs Eiropas Savienības (ES) projekts (un eiro zona kā tās daļa) ir zaudējis savu "stāstu", uz kā varētu balstīt optimismu par nākotnes izaugsmi. Daudz vieglāk skeptiskiem investoriem ir izveidot eiro zonas negatīvo stāstu. Tas sastāv no šādiem elementiem:

Pirmkārt, negatīvas demogrāfiskās tendences neļauj cerēt uz uzlabojumu vidējā termiņā (piemēram, ASV ar to nesaskaras). Otrkārt, cerības uz darba ražīguma pieaugumu, kas varētu kompensēt negatīvās demogrāfiskās tendences, ir kļuvušas neskaidrākas. Eiro zona ir atšķirīgu valodu un tiesisko sistēmu saskaldīts tirgus.

Šīs barjeras "nacionālo čempionu" uzņēmumiem dod labu aizsardzību pret konkurenci, taču nelabvēlīgi ietekmē eiro zonas konkurētspēju attiecībā pret citiem reģioniem. Nacionālistisko partiju popularitātes pieaugums Eiropā liecina, ka arī pārskatāmā nākotnē ES turpinās būt drīzāk daudzu mazu tirgu summa, nevis vienots tirgus.

Treškārt, "stāsts" par to, ka Dienvid- un Austrumeiropa ar savu "iedzīšanas" (catch-up) potenciālu varētu ievērojami paaugstināt ES izaugsmi ir kļuvis mazāk pārliecinošs. Gadus divdesmit atpakaļ uzskatīja, ka šīm valstīm, kļūstot līdzīgākām Ziemeļeiropai, jaunu dinamiku iegūs visa Eiropa: būs jauni noieta tirgi, paaugstināsies uzņēmēju konkurence eiro zonā un pētnieku sadarbība. Radīsies jauni izaugsmes centri (viens no tiem ap Baltijas jūru, ietverot Sanktpēterburgu) un blakus esošais strauji augošais Krievijas un citu NVS valstu tirgus šo pozitīvo dinamiku vēl pastiprinās.

Šodien perspektīvas neizskatās tik rožainas. Raugoties uz Grieķijas grūtībām, sāk likties, ka valstis nemaz tik viegli nemainās un, ja kāds "iedzīšanas" process arī notiek, tad, iespējams, tas notiek ļoti lēni. Arī Krievijas tirgus "neierobežotās iespējas" pēdējo gadu laikā vairs nav tik aktuālas. Savukārt demogrāfiskās tendences Austrumeiropā ir vēl nelabvēlīgākas nekā rietumvalstīs.

Kopumā izskatās, ka ir sasniegti zināmi potenciāla griesti un tālāka reģiona izaugsme būs vairāk saistīta ar strukturālām pārmaiņām, kuras parasti (ja vispār) dod rezultātu tikai ilgākā laika periodā.

Vai eiro zonas uzbūve ļauj tikt galā ar zemo izaugsmi?

Nu labi, pieņemsim, ka mūs gaida zema izaugsme. Taču varbūt eiro zonas iedzīvotāji negrib būt sevišķi bagātāki, nekā tagad. Tā sakot "lieciet mūs mierā, esam apmierināti ar dzīvi, kāda tā ir"? Problēma ir apstāklī, ka zemas izaugsmes un augsta parāda kombinācija nepiedod ne īslaicīgu bezatbildību, ne kļūdas. Viena krīze vai īss bezatbildīgas aizņemšanās periods un valsts jau var nonākt bīstami tuvu bankrota slieksnim.

Taču varbūt arī par to nav ko satraukties? Kāpēc ASV potenciālie investori neuztraucas par iespējamiem pašvaldību un pavalstu bankrotiem, bet par eiro zonu uztraucas? Var minēt vairākus iemeslus:

1) Eiro zonai nav valstu parādu krīžu risināšanas pieredzes (nav precedentu). Ir zināma līdzība starp procesiem, kas pašlaik novērojami eiro zonā, un to, kas ASV noritēja 1840. - 1850. gados. Līdz tam federālā valdība uzņēmās visus pavalstu parādus. Diezgan loģiski, ka ar laiku pavalstis to sāka ļaunprātīgi izmantot, aizņemoties aizvien vairāk. Tāda situācija nav ilgtspējīga, un 19. gadsimta 40. gados Kongress izmainīja šo kārtību.

Pēc būtības tika noteikti jauni spēles noteikumi - federālā valdība pavalstis vairs neglābs. Toreiz tas bija pamatīgs trieciens ASV reputācijai, izraisīja aizjūras investoru šoku un procentu likmju kāpumu. Taču ilgtermiņā šī darbība nesa augļus. Pavalstis, baidoties no investoru skepticisma, pašas ieviesa sevi ierobežojošus fiskālos likumus.

ASV federālā valdība savukārt apstiprināja, ka vārdiem seko darbi un tiešām kopš tā laika nav glābusi ne pašvaldības, ne pavalstis. Šī uzkrātā pieredze pārliecina investorus, ka spekulēt uz to, ka "šoreiz glābs", ir ļoti riskanti. Kāpēc lai glābtu, ja iepriekšējos 160 gadus neglāba?

2) Integrētāks darbaspēka un finanšu tirgus ASV ļauj ātrāk atgūties no parādu krīzēm. Tiklīdz ir atrisināts pavalsts vai pašvaldības maksātnespējas jautājums, uzņēmēji un darbaspēks cenšas izmantot ar parādiem neapgrūtinātas ekonomikas priekšrocības un zemās nekustamā īpašuma cenas.

3) ASV federālā valdība daļēji amortizē krīžu triecienus. ASV nodokļu sistēma paredz, ka daļa no ieņēmumiem un izdevumiem ir federāla līmeņa, bet daļa - pašvaldību vai pavalstu līmeņa. Krīžu gadījumā federālais līmenis ar savu atbalstu daļēji amortizē ekonomikas krituma triecienu. Lieki teikt, ka eiro zonā šāda līmeņa buferis nav.

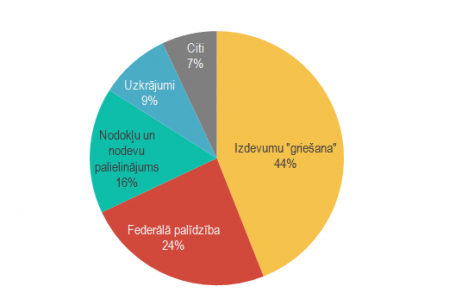

Šo dažādo faktoru ietekmi varam labi redzēt zemāk esošajā attēlā, kurš parāda veidu, kā ASV pašvaldību un pavalstu līmenis reaģēja uz krīzi.

Pašvaldības ASV diezgan droši zina, ka krīzēs jāpaļaujas pamatā uz sevi: būs zināma federālā līmeņa palīdzība, taču tāpat būs jāizlieto uzkrājumi, jāmazina izdevumi un jāceļ nodokļi. Iepriekšējā krīzē apmēram ceturtdaļu no fiskālā iztrūkuma nosedza federālās valdības palīdzība, pārējais bija jauni nodokļi, izmaksu griešana, iepriekš uzkrāto rezervju notērēšana.

1. attēls. ASV pašvaldību budžetu konsolidācijas avoti

Avots: Jiri Jonas (2012) Great Recession and Fiscal Squeeze at U.S. Subnational Government Level, IMF Working Paper WP/12/184 quoting McNichol, Elizabeth, 2012, Out of Balance. Cuts in Services have Been States' PrimaryResponse to Budget Gaps, Harming the Nation's Economy. (Washington:Center on Budget and Policy Priorities).

Eiro zonā šie trīs mehānismi strādā vājāk. Kad iestājas krīze, skaidrība par to, kā viss notiks, nav. Līdz ar to tirgi ar procentu likmju kāpumu laicīgi nebrīdina par iespējamām problēmām. Attiecīgi arī valstis ne pārāk cītīgi uzkrāj ("gan jau tāpat izglābs"). Kad krīze ir iestājusies, svarīgie lēmumi tiek novilcināti. Jāatzīmē, ka šī vilcināšanās notiek racionālu apsvērumu rezultātā - vēlētājiem nav skaidrs, līdz kādai pakāpei viņiem nāks pretī pārējās eiro zonas valstis.

Nav jau nekāda parauga, kurš parādītu "kā tas parasti notiek ". Papildus tam saskaldīta tirgus dēļ finanses tik viegli nepārvietojas un nav tāda federālā līmeņa budžeta, kas varētu palīdzēt grūtā brīdī.

Raugies no kāda aspekta gribi, eiro zonas krīzes pārvarēšanas mehānisms visās jomās ir vājāks par ASV. Tāpēc investoriem ir zināms pamats šaubīties, vai šāda savienība vispār var turēties kopā?

Līdz šim izdarītais

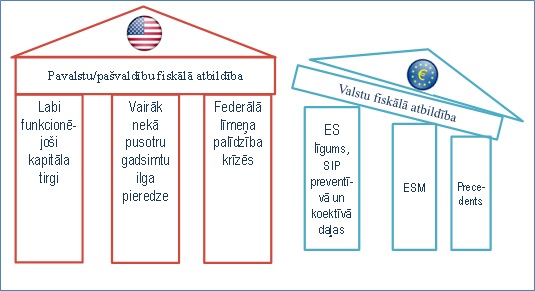

Nav tā, ka eiro zonas līderi šo stāstu nesaprot. Virkne pēdējo gadu lēmumu ir vērsti uz to, lai situāciju labotu. Tika izveidots Eiropas Stabilitātes mehānisms (ESM). Ir nostiprināts Stabilitātes un izaugsmes pakts (SIP) ar galvenajiem instrumentiem preventīvo (Stabilitātes un konverģences programma) un korektīvo (pārmērīga budžeta deficīta novēršanas procedūra) daļu, kas paredz sankcijas gadījumos, ja procedūras ietvaros noteiktie mērķi netiek izpildīti. Tas nozīmē, ka, līdzīgi kā ASV 1840. - 1850. gados, tiek nostiprināts valstu fiskālais ietvars (tiesa, atšķirībā no ASV, tas ir uzspiests "no augšas").

Tomēr pagaidām šis modelis, salīdzinot ar ASV, izskatās apmēram šādi.

2. attēls. Fiskālo atbildību balstošie faktori ASV un eiro zonā

Eiro zonas atšķirība no ASV ir galvenokārt tajā, ka šo sistēmu laiks vēl nav pārbaudījis. Pietrūkst precedentu - laika gaitā apstiprinātu pierādījumu, ka "šī ēka var pārciest jebkuru tornado".

Pašlaik ir brīdis, kad eiro zonā šis precedents tiek veidots. Daudzi finanšu preses apskatnieki mūs biedē par sekām, kas varētu būt kādas valsts pagaidu iziešanai no eiro zonas sekām: pēc tā eiro vairs nelikšoties neatgriezenisks. Taču tikpat labi var teikt, ka varbūt līdzšinējā interpretācija, ko nozīmē vārds "neatgriezenisks", ir bijusi ilūzija. Tāpat kā 19. gadsimta vidū ASV pavalstu vērtspapīros investējušie britu un nīderlandiešu investori vīlās uzskatos, ka "federālā valdība vienmēr glābs", arī tagad investori var vilties, uzzinot, ka kādai valstij ilgstoši piekopjot bezatbildīgu fiskālo politiku, eiro šajā valstī tiešām var nebūt neatgriezenisks.

Grūti pateikt, vai tas būtu viennozīmīgi negatīvi vērtējams fakts. Eiro zona kopumā ilgtermiņā tikai iegūtu no precedenta, kurš demonstrētu, kā eiro zona ilgtspējīgi tiek galā ar dalībvalstu parādu krīzēm. Jo nekā citādi kā tikai dzīvē tiekot galā ar krīzēm, pierādīt to, ka "šī ēka spēj izturēt visas vētras" nevar.