Nerūpēsimies par mazo uzņēmumu – neizaugs lielais

Rodas iespaids, ka, pēc valdības ieskatiem, mazais bizness ir vienīgi sākums ceļam uz vidējo biznesu, no vidējā tālāk augšup pie lielā, bet lielajam ir jākļūst par tramplīnu lēcienam vēl augstāk.

Taču daudz ir tādu mazo uzņēmēju, kuri nemaz nevēlas kļūt par magnātiem. Viņi grib patstāvīgi darboties savā biznesā, dzīvot ar saviem nelielajiem, toties stabilajiem ienākumiem. Viņi grib nodrošināt savai ģimenei valstī vidējo, tomēr pārtikušu dzīves līmeni – iespēju strādāt darba dienās, bet brīvdienās atpūsties, braukt ar "Volkswagen" un kādā no vasaras mēnešiem doties tūrē uz Grieķiju. Viņi nevēlas rauties uz augšu, "Nokia" veiksmes stāsts viņus nevilina.

Valdības loģika, iespējams, neapzināta, ir cita – negribi kāpt augšā, nevari maksāt saviem darbiniekiem, kļūsti par algoto darbinieku pats. Un šo loģiku var saprast. Aktīvu koncentrēšana ir objektīva brīvā tirgus likumsakarība. Ekonomiku uz priekšu velk dižuzņēmumi, "nacionālie čempioni", nevis autoservisi, kafejnīcas un viesu nami. Taču tieši mazie uzņēmēji rada veiksmīgai uzņēmējdarbībai, nacionālajai ekonomikai nepieciešamo augsni. Ja tā izžūs, čempioniem nebūs, no kā izaugt.

Spiedienu uz mazajiem un vidējiem komersantiem rada nodokļu reformas nekonsekvence

Palielinot minimālo algu, samazinot par 3% iedzīvotāju ienākuma nodokli (IIN) tiem maksātājiem, kuru mēneša alga nebūs lielāka par 1667 eiro mēnesī, un ļaujot nemaksāt uzņēmumu ienākuma nodokli (UIN) par dividendēs nesadalīto peļņu, valdība uz laiku apzināti samazināja budžeta ieņēmumus. Paies gadi, un šis robs aizpildīsies – pieaugs tirgus pieprasījums, uzkrātie aktīvi tiks ieguldīti uzņēmumu attīstīšanā. Taču naudu budžetā vajag jau nākamgad!

Kāds ir risinājums? Izdarīt jūlijā nepadarīto un šādi gan nodrošināt budžeta izpildi, gan atvieglot slogu mazajiem un vidējiem uzņēmumiem, pārliekot nodokļu slogu uz lielo ienākumu saņēmējiem. Un praktiski –

- nelieliem ienākumiem jau samazinātās IIN likmes padarīt vēl mazākas un palielināt IIN likmes lielākiem ienākumiem, vienlaikus samazinot ienākumu apmēru, kuru sasniedzot mainās IIN likmes;

- ar IIN aplikt arī dividendes, piemērojot tām tādas pašas likmes kā algām.

Progresīva nodokļa pasaules prakse

2016. un 2017. gada OECD dokumentu analītiskie apskati ("Mihails Hazans: Mīti un patiesība par IIN progresivitāti nodokļu reformas kontekstā") liecina, ka Latvijā gan progresīvi augošo likmju skala, gan ienākumu apmēri katrai likmei ir noteikti visai haotiski un nepamatoti, neņemot vērā OECD valstu pieredzi. Pēc finanšu ministres un ministrijas vadošo speciālistu teiktā Saeimas Budžeta, finanšu (nodokļu) komisijas sēdē varu secināt, ka mūsu valstī IIN progresivitāte drīzāk tiek veidota tā, lai pielāgotos pašreizējai VID programmatūrai, pēc iespējas neizdarot tajā izmaiņas.

Tomēr pasaulē ir izkristalizējusies labā prakse, kā nodrošināt kāpjošo IIN likmju iespējami efektīvāku piemērošanu.

"Augstākās un zemākās IIN likmes starpības vidējā vērtība OECD valstīs 2016. gadā bija 24 procentpunkti; Latvijā pēc reformas tā būs tikai 11,4 procentpunkti."

"Pirmais nozīmīgais IIN likmes lēciens (...) vismaz par 9 procentpunktiem virs zemākās likmes visbiežāk notiek, nesasniedzot vidējo algas līmeni (...) valstī vai nedaudz to pārsniedzot." Latvijā pirmais IIN likmes lēciens notiks par 3 procentpunktiem, sasniedzot apmēram divu vidējo algu līmeni, bet pirmais nozīmīgais IIN likmes lēciens par 8,4 procentpunktiem notiks, kad ienākumi pārsniegs vidējo algu vairāk nekā pieckārt!

Tuvinoties pasaules praksei, atrisināsim izaicinājumus pašu ekonomikai

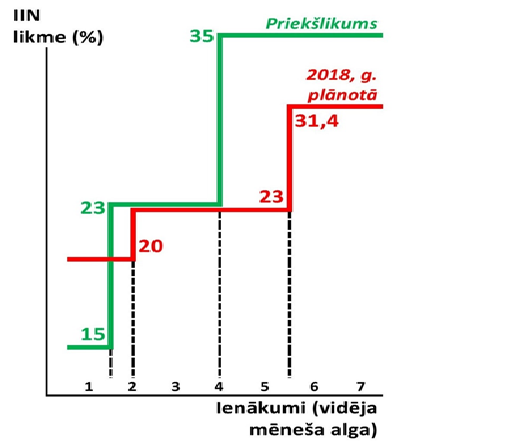

(Skat. diagrammu "Progresīva IIN 2018. g. plānotās likmes un alternatīvais priekšlikums" pielikumā.)

Iepriekš aprakstītais piedāvājums samazināt slogu mazajiem ienākumiem tiks nodrošināts, ja mūsu nodokļu sistēma pietuvināsies labajai praksei un mazākā IIN likme, kura no 2018. g. būs 20%, tiks noteikta vēl mazāka, proti, 15%, bet lēciens no 15% līdz 23% notiks, ienākumiem sasniedzot pusotras vidējās algas līmeni, t.i., ap 1300 eiro, nevis 1667 eiro.

Savukārt budžeta efektīvākai izpildei atbilstu augstākas likmes, proti, 35%, nevis 31,4%, sasniedzot četru, nevis piecu vidējo algu līmeni.

Līdz ar to augstākās un zemākās IIN likmes starpība kļūtu 20 procentpunkti un pietuvinātos vidējai vērtībai OECD (24 procentpunkti).

Dividenžu aplikšana ar progresīvo nodokli ir reformas veiksmes atslēga

Nesadalītās peļņas neaplikšanu ar nodokli, reformas "odziņu", daudzi mazie uzņēmēji neizjutīs, jo viņu mērķis, kā jau iepriekš esmu rakstījis, nav biznesa izrāviens, bet gan noturēšanās stabilā līmenī un dividenžu saņemšana. Taču dividendes ir apliktas ar nemainīgu 20% ienākuma nodokļa likmi peļņas sadales brīdī.

Progresivitātes principa attiecināšana arī uz ienākumiem no dividendēm kļūtu par nopietnu atvieglojumu mazajām firmām, savukārt lielajiem uzņēmumiem radītu stiprāku motivāciju investēt biznesa attīstībā, tostarp jaunu darbvietu radīšanā.

Vismazāko ienākumu saņēmēju un vislielāko ienākumu saņēmēju ienākumi Latvijā atšķiras simtreiz, ja ne tūkstošreiz. Tomēr mūsu valsts sociālās nevienlīdzības īpatnība ir atšķirīga nabadzīgo un turīgo ienākumu struktūra. Vidusšķiras zemākā slāņa ienākumus salīdzināmos apjomos valsts mērogā veido algas un dividendes, bet vislielākos ienākumus pārsvarā veido dividendes, arī miljonos mērāmās. Tāpēc atteikšanās no progresivitātes piemērošanas dividendēm ne tikai nopietni vājina nodokļu reformu, bet arī pārvelk svītru mēģinājumiem mazināt nevienlīdzību.

Pielikums

Progresīva IIN 2018. g. plānotās likmes un alternatīvais priekšlikums