Viens no biežāk minētiem un viegli saprotamiem eiro ieviešanas plusiem ir saistīts ar pavisam ikdienišķu lietu - valūtas maiņu. Konvertāciju izmaksas rodas pat tad, ja nacionālās valūtas vienība ir stingri piesaistīta citai valūtai. Tā tas bija Igaunijā, un tā tas ir arī lata gadījumā - lai gan lata kurss pret eiro ir fiksēts ar ļoti šauru svārstību koridoru vairākus gadus, konvertāciju izmaksās tērējam miljonus latu gadā. Viegli saprotams, ka vienota valūta ar tirdzniecībai svarīgām un tūrismam nozīmīgām partnervalstīm (un citām, kas to izmanto) ļauj pilnīgi likvidēt jebkādas darījumu izmaksas valūtas darījumos pret eiro.

Jāatzīmē, ka darījumu izmaksas var būt ļoti atšķirīgas - pamatā valūtas maiņas izmaksas ir apgriezti proporcionālas darījuma apjomam. Un, visticamāk, vairākums lasītāju, konvertējot latus uz eiro vai otrādi vai veicot ikmēneša kredīta maksājumu eiro, vai maksājot ar kredītkarti ārzemēs un iepērkoties interneta veikalos, samaksā par valūtas maiņas pakalpojumu dārgāk, salīdzinot ar uzņēmumiem, kuru valūtas darījumu apjoms ir lielāks. Tiek lēsts, ka konvertāciju izmaksas reti kad ir mazākas par 2%, bieži mēdz būt 5%, bet var sasniegt pat 10%. Turklāt, bieži vien šiem izdevumiem pieskaitāmas banku komisijas naudas, kas varbūt fiksētās vai mainīties atkarībā no konvertācijas summas.

Protams, individuālo darījumu apjoms kopsummā ir samēra neliels un privātpersonu ietaupījums uz darījumu konvertāciju izmaksām ir ievērojami mazāks nekā uzņēmumu un valsts pārvaldes ietaupījums kopā, taču domājams, ikkatrs racionāli domājošs cilvēks novērtētu iespēju lietderīgāk izmantot to naudu (arī laiku), ko viņš gada laikā iztērē par valūtas maiņu.

Daudzkārt lielāks konvertāciju izmaksu ietaupījums kopumā parādīsies uzņēmumu sektorā - lai arī bankas parasti lielajiem darījumiem piemēro izdevīgāku kursu. Visas eksportējošās nozares, samaksu par precēm saņemot eiro (ārējā tirdzniecībā dominējošā valūta ir eiro), bet algas un nodokļus maksājot latos, daļu naudas zaudē regulārajās konvertācijās. Līdzīgi ir arī importējošiem uzņēmumiem, kas valūtas maiņas izdevumus, visticamāk, ieceno preču cenā, tās sadārdzinot.

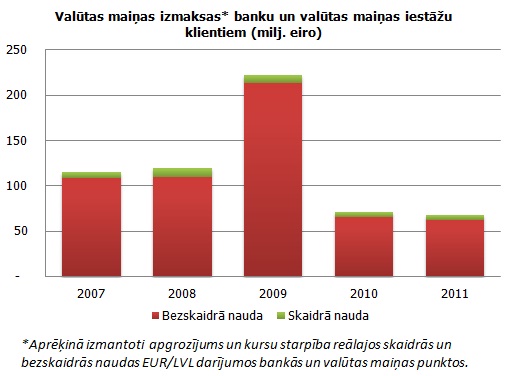

Vislielākās izmaksas valūtas maiņai rodas tad, ja finanšu tirgū un valstī valda nestabilitāte un neuzticība, kā tas bija 2009. gadā, - šī gada rekords ir nepārspēts.

Un vēl. Valūtas konvertāciju izmaksu aprēķini balstīti uz faktisko valūtas maiņas darījumu apgrozījumu. Krīzes gados apgrozījums saruka, bet tas nenozīmē, ka vidēji 70 milj. EUR ir sagaidāms kā "fiksēts" ietaupījums visiem turpmākajiem gadiem. Ekonomikai attīstoties un pieaugot labklājībai, valūtas darījumu apgrozījums neizbēgami palielinātos - lielākā aktivitāte ekonomikā (lielāks iekšzemes kopprodukts) sekmē tirdzniecību, un lielākā tirdzniecība rada lielāku valūtas maiņas darījumu apgrozījumu, tātad arī izmaksas.

Tā nauda, kas netiek tērēta valūtas maiņas darījumiem, paliek uzņēmumu un cilvēku rīcībā, un ir izmantojama investīcijām vai patēriņam - jebkurā gadījumā tā paliek tā sauktajā ekonomikas reālajā sektorā, tātad pastarpināts ieguvums arī tiem, kas netirgojas un neceļo un kam nav kredītu.

Un pat tie, kas, piemēram, nebrauc ceļojumos un neiepērkas internēta veikalos, dzīvo bez kredīta eiro valūtā, konvertāciju izmaksu ietaupījumu izjutis pastarpināti. Arī viņiem šis labums neies secen tieši pateicoties naudas pārdalei iekšzemē. Piekritīsit, ka ikviens lats savā makā ir daudzkārt nozīmīgāks par latu, kas iegrāmatots bankas peļņas un zaudējumu pārskatā ailē "saņemtā komisijas maksa".

Izmaksas saistībā ar eiro ieviešanu jau ir aprēķinātas un to amplitūda jau ir novērtēta - sk., piemēram, tabulu. Bet izmaksas saistībā ar eiro ieviešanu ir vienreizējas - līdzīgi kā ražotnes būvei, savukārt ieguvumi, tai skaitā konvertācijas izmaksu ietaupījums, nākotnē nepārtrūks.