Pēc sešus gadus ilgušas recesijas 2014. gada 1. ceturksnī Grieķijas iekšzemes kopprodukts (IKP) sāka pieaugt (salīdzinājumā ar iepriekšējo ceturksni sasniedzot 0.7% kāpumu). Izaugsme lielā mērā skaidrojama ar strukturālo reformu iedzīvināšanu, piemēram, nozīmīgi efektivizēts muitas darbs, tostarp izveidota e-muitas sistēma, uzlabota Atēnu lidostas un Pirejas ostas darbība, samazinātas ar biznesa uzsākšanu saistītās formalitātes.

Tāpat šajā laikā valsts ievēroja fiskālo disciplīnu, palēnām sāka atlabt kreditēšanas sektora darbība, uz ko norāda mazāks kredītu privātam sektoram gada krituma temps. Tas viss radīja apstākļus, ka Grieķijas eksporta pieauguma temps bija starp straujākajiem Eiropas Savienībā (ES), tāpat kā IKP kāpums.

Sekojušās vēlēšanas un populistiskie solījumi ir atstājuši negatīvu ietekmi uz Grieķijas tautsaimniecības visām jomām - sākot ar krīzi valsts finansēs, investīciju kritumu, un beidzot ar noguldījumu aizplūšanu. Paskatīsimies uz katru no šiem faktoriem atsevišķi.

Runājot par valsts finansēm, Grieķija nesabalansētās budžeta politikas dēļ nevar izmantot zemo procentu likmju periodu un par izdevīgākām likmēm aizņemties starptautiskajos obligāciju tirgos. Turklāt pēdējā laikā Grieķijas 10-gadīgo obligāciju procentu likmes ir būtiski kāpušas salīdzinājumā ar citām valstīm, kas liecina par investoru riska uztveres palielināšanos ieguldījumiem Grieķijas obligācijās. Vēl sliktāk - arī Eiropas Komisija (EK), Starptautiskais Valūtas fonds (SVF) un Eiropas Centrālā banka (ECB), redzot, ka Grieķija nepilda aizdevējiem dotos solījumus, vairs nevēlas šai valstij aizdot naudu.

Tāpat, kamēr nav apstiprināta finansiālās palīdzības programma, Grieķijas bankas nevar izmantot savas valdības vērtspapīrus kā ķīlu Eirosistēmas monetārajās operācijās, un Grieķijas centrālā banka ir spiesta no malas noskatīties uz eiro zonas izaugsmei būtisko Paplašinātas aktīvu pirkšanas programmas (PAPP) īstenošanu.

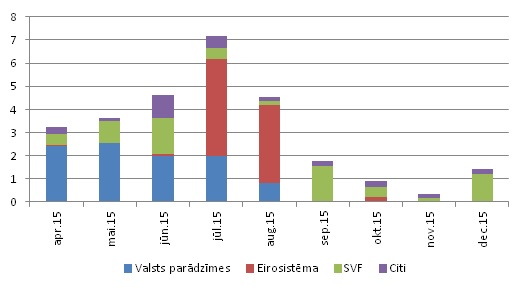

Kā redzams attēlā, Grieķijai tuvākajā laikā aizdevējiem jāatmaksā ļoti lielas naudas summas.

Attēls. Grieķijas parāda apkalpošanas izdevumi 2015. gadā (miljardos eiro)

Avots: Thomson Reuters, Grieķijas Finanšu ministrija, Grieķijas Valsts parāda vadības aģentūra, SVF, EK, Bloomberg

Lai arī aprīlī Grieķijai izdevās atmaksāt 450 miljonu eiro SVF, diemžēl šī nauda tika atmaksāta, izrevidējot sabiedrisko institūciju un valsts pakalpojumu naudas rezerves, un šāds scenārijs nevar turpināties ilgstoši. To apliecina tas, ka maija parāda maksājumam SVF 750 miljonu eiro apmērā nācās ķerties pie valsts ārkārtas rezervēm SVF. Protams, daļu no šī parāda teorētiski varētu pārfinansēt, bet ne tad, ja investori kļūst arvien skeptiskāki par šīs valsts nākotni.

Jaunās valdības populistiskie solījumi ir ietekmējuši dažādas jomas, tostarp salīdzinājumā ar 2013. gada 4. ceturksni 2014. gada 4. ceturksnī ievērojami (par 13%) samazinājušies nodokļu ieņēmumi. Tas notika, jo daudzi nodokļu maksātāji pārstāja maksāt nodokļus un cerēja, ka jaunā valdība būs iecietīgāka.

Zemāka izaugsme un vājāka budžeta izpilde, nekā plānots, ir bīstama kombinācija, jo rada draudus, ka viena no sāpīgākajām Grieķijas problēmām - pārāk augstais valdības parāda līmenis - pie šādiem apstākļiem netiks atrisināta. Ja iepriekš, īstenojot reformu programmu, pat optimistiskākajos scenārijos Grieķijas valdības parāds, lai gan samazinājās, tomēr joprojām saglabājās salīdzinoši augstā līmenī, pie zemākas izaugsmes un vājākas nodokļu iekasēšanas un budžeta izpildes valdības parāds ne tikai nesamazināsies, bet tas var pat pieaugt.

Šāda situācija var pastiprināt jau tā augstos riskus, ka vienā brīdī Grieķijas valdība vienkārši nespēs segt visas savas saistības un iestāsies valsts maksātnespēja.

Savukārt, pastāvot šādām bankrota bažām, procentu likmes saglabāsies augstas, investīcijas ekonomikā neieplūdīs, izaugsme mazināsies vēl straujāk. bažas par parāda ilgtspēju pieaugs, un tas veicinās šī negatīvā cikla iegriešanos ar vēl lielāku spēku. Tas nozīmē, ka, nepanākot valdības parāda ilgtspēju (t.i., pārliecību, ka valsts parāda līmenis ir uzturams ilgtermiņā), visas līdz šim veiktās reformas var izrādīties veltīgas.

Pievēršoties investīcijām, tās galvenokārt ir samazinājušās populistisko solītāju radītās nenoteiktības dēļ. Var prognozēt, ka investīcijas nepalielināsies, kamēr Grieķija nepierādīs kreditoriem, ka tā ir gatava turpināt strukturālās reformas un šādi stabilizēt gan valsts kopējo ekonomisko situāciju, gan ilgtspējīgu valsts finanšu pārvaldīšanu.

Kā jau ierasts, nenoteiktība iet roku rokā ar kapitāla aizplūdi. Un Grieķija nav izņēmums - noguldījumi no Grieķijas banku sistēmas plūst projām - kopš pagājušā gada novembra depozīti Grieķijā samazinājās par 25 miljardiem eiro jeb attiecīgi par 14%. Lai cilvēkiem nodrošinātu noguldījumu izmaksu vai pārskaitījumu veikšanu uz ārvalstīm, Grieķijas bankas bija spiestas vērsties pie centrālās bankas, kura savukārt vērsās pie Eirosistēmas ar mērķi iegūt atļauju piešķirt vairāk ārkārtas likviditātes atbalstu no Grieķijas centrālās bankas.

Līdz ar Grieķijas banku ievainojamības palielināšanos, būs jāpaiet vēl ilgam laikam līdz Grieķijas bankas varēs atsākt kreditēšanu. Tas savukārt nozīmē, ka investīciju piesaiste atkopsies lēnāk un būs grūti atgriezties pie ātras tautsaimniecības izaugsmes.

Grieķijas izdzīvošana eiro zonā pirmkārt, ir atkarīga no pašas Grieķijas valdības vēlmes atgriezties pie ilgtspējīgas domāšanas un veikt visas nepieciešamās strukturālās reformas, kas varētu nodrošināt tautsaimniecības izaugsmi. Ja tas netiks darīts, tad tālākais Grieķijas liktenis ir atkarīgs no diviem faktoriem, kas diemžēl būs ārpus pašu grieķu kontroles. Pirmkārt, cik ilgi Eirosistēmas centrālās bankas vēl gribēs atbalstīt Grieķijas bankas. ECB vadītājs Mario Dragi (Mario Draghi) ir norādījis, ka ārkārtas likviditātes nodrošināšanas pasākumi turpināsies, kamēr Grieķijas bankas būs maksātspējīgas un tām būs pietiekams nodrošinājums.

Tomēr jāņem vērā, ka līdz ar noguldījumu aizplūdi banku maksātspēja pasliktinās, un to, ka drīz vien bankām var pietrūkt atbilstošas ķīlas, ko sniegt pretī, aizņemoties no centrālās bankas ārkārtas likviditātes nodrošināšanas pasākuma ietvaros. Tātad pat Eirosistēmas spējas palīdzēt Grieķijai ir ierobežotas. Otrs faktors - vai Eirogrupa gribēs parakstīt ar Grieķiju, kas nepilda savus solījumus, ilgtermiņa finansēšanas vienošanos.

Runājot par ilgtermiņa finansēšanas vienošanos, Grieķijai jau ir atviegloti parāda atgriešanas nosacījumi, kā arī samazināts primārā budžeta pārpalikuma mērķis. Turklāt valsts parāds privātajiem investoriem ir būtiski samazinājies uz valsts parāda starptautiskajiem aizdevējiem pieauguma rēķina. Tomēr, ko šajā laikā ir izdarījusi pati Grieķija? Lai gan Grieķija ievērojami samazināja dažas valdības izdevumu komponentes, tā ir maz darījusi pensiju sistēmas reformu, kā arī lielākas darba tirgus liberalizācijas ziņā.

Aprīļa sākumā piedāvātājā reformu plānā Grieķija ir atgriezusi atpakaļ "trīspadsmito pensiju" pensionāriem ar maziem ienākumiem. Turklāt reformu plānā tiek iekļautas reformas, kuras iekļauj minimālas algas pakāpenisku palielināšanu un sarunu par darba koplīguma slēgšanu pastiprināšanu. Tajā pašā laikā no privatizācijas šogad tiek plānots iegūt 1.5 miljardus eiro, kas ir par 0.7 miljardiem eiro mazāk nekā sākotnējā plānā.

Apkopojot iepriekš minēto, jāsecina, ka šī ir reize, kad, pirmkārt, ir vērts mācīties no citu kļūdām un tādas noteikti neatkārtot mūsu ekonomikā. Lai arī līdz ar eiro ieviešanu esam uzkāpuši uz lielā eiro zonas kuģa, kuram lielākas vai mazākas vētras nesagādā nozīmīgas problēmas, tomēr jāatceras, ka grieķu politiķu vieglprātīgā uzvedība uz kuģa klāja vētra laikā bez atbilstoša ekipējuma un zināšanām var būt bīstama ne tikai pašiem grieķiem, bet arī pārējiem.

Lai arī objektīvi eiro zona ir kļuvusi stiprāka, liela nozīme ir arī irracionālajai uzvedībai, kam dažreiz, nenoteiktības apstākļos pakļaujas finanšu tirgi, un šādā gadījumā sekas var būt neparedzamas.

Otrkārt, tāpat kā medicīnā, arī ekonomikā ielaistām kaitēm vieglu risinājumu nav. Problēmas jāsāk risināt pēc iespējas ātrāk, negaidot, ka tās atrisināsies pašas no sevis.

Treškārt, tas ir pārsteidzoši, cik ātri var sabojāt vairāku gadu laikā paveikto un cik būtiski ir, domājot par ekonomikas attīstību, nepaļauties uz populistiskiem solījumiem un skatīties ilgtermiņā.