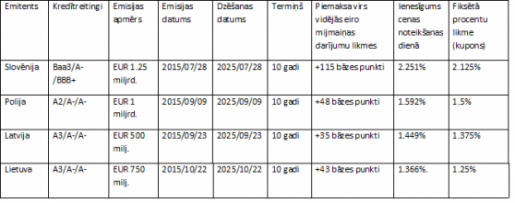

Bet kā vērtējami Latvijas obligāciju emisijas rezultāti citu līdzīgu valstu šī gada darījumu kontekstā? Jāsecina, ka arī salīdzinot ar citām valstīm, šis Latvijai ir ļoti labs rezultāts. Piemēram, Polija divas nedēļas pirms Latvijas emitēja 10 gadu obligācijas ar ienesīgumu 1,592% gadā un 48 bāzes punktu piemaksu virs atbilstošā perioda mijmaiņas darījumu vidējās likmes. Polijas kredītreitings (A2/A-/A-) ir nedaudz augstāks par Latvijas (A3/A-/A-), un vēsturiski tās obligāciju ienesīgumi un piemaksas virs mijmaiņas darījumu vidējās likmes bija aptuveni 40 bāzes punktus zemāki nekā Latvijai.

Kā otrs piemērs jāmin Lietuvas nesenā 10 gadu obligācijas emisija, kura norisinājās šā gada 15. oktobrī. Lai arī kopējā bāzes likmju krituma dēļ Lietuvas obligāciju ienesīgums bija nedaudz zemāks nekā Latvijai ( 1,366%), uzcenojums virs mijmaiņas vidējās likmes bija 43 bāzes punkti, kas ir par 8 punktiem vairāk nekā Latvijas emisijai.

Latvijas sasniegtie labie rezultāti bija iespējami arī tādēļ, ka emisija tika veikta izdevīgā brīdī. Pirmkārt, kopš šī gada marta Eiropas Centrālā banka (ECB) īsteno Valsts sektora vērtspapīru pirkšanas programmu (PSPP - public sector purchase programme) - Eiropas centrālās bankas, tai skaitā Latvijas Banka, iegādājas eirozonas valstu un starptautisko organizāciju obligācijas otrreizējā tirgū. Šie pasākumi ir samazinājuši eirozonas valstu obligāciju ienesīgumus līdz ļoti zemam līmenim. Piemēram, Latvijas 2024. gada EUR obligāciju ienesīgums samazinājās no 1,63% gadā 2015. gada sākumā (pirms ECB paziņoja par PSPP) līdz 1% līmenim septembrī.

Gada sākumā šo obligāciju uzcenojums virs atbilstošas EUR mijmaiņas likmes bija aptuveni 80 bāzes punkti, savukārt septembrī uzcenojums bija samazinājies līdz 10-15 bāzes punktu robežai. Šajā ziņā šis bija lielisks laiks, lai nofiksētu zemas aizņemšanās izmaksas uz ilgāku laiku. Tieši to šogad aktīvi dara daudzas valstis, starpvalstu iestādes, uzņēmumi un finanšu iestādes. Ņemot vērā vēsturiski zemos likmju līmeņus EUR valūtā, vairāki ASV uzņēmumi, piemēram, Apple, General Electric un Berkshire Hathaway aizņēmumus veica, emitējot obligācijas tieši EUR valūtā (lai gan viņiem, iespējams, nav nepieciešami līdzekļi vai līdzekļi eiro valūtā).

Otrkārt, obligāciju emisijas organizatori un Valsts kase kopš šī gada marta aktīvi sekoja līdzi notikumiem finanšu tirgos, lemjot par piemērota laika izvēli emisijai, un jāatzīst, ka līdz septembrim šādu brīžu bija maz. Tam ir vairāki iemesli. Piemēram, ECB obligāciju iegādes programma - lai gan tā sekmēja procentu likmju samazināšanos, tās "blakusefekts" bija svārstīguma palielināšanās tirgos.

Aprīļa beigās Vācijas 10 gadu obligāciju ienesīgums sasniedza rekordzemu līmeni - 0,07% gadā, bet jau pēc dažām nedēļām tas uzlēca līdz 0,60% gadā. Investoriem nepatīk svārstīgums, un svārstīga tirgus gadījumā lielākā daļa no viņiem nepiedalās jaunajās emisijās, ja vien šis svārstīgums netiek kompensēts ar papildu ienesīgumu. Kā vēl viens iemesls jāmin Grieķija, kuras iekšpolitiskās problēmas veicināja Eiropas reģiona obligāciju cenu kritumu un svārstīguma pieaugumu finanšu tirgos.

Lai arī jūlija beigās bažas par situāciju Grieķijā mazinājās, investoru aktivitāte saistībā ar atvaļinājuma sezonu Eiropā saglabājās zema. Vēsturiski līdz ar septembra sākumu darījumu aktivitāte finanšu tirgos strauji pieaug. Jāsaka, ka šis gads nav bijis izņēmums - dažādi uzņēmumi, finanšu organizācijas un valstis, tai skaitā arī Latvija, septembra pirmajās trīs nedēļas aktīvi emitēja jaunas obligācijas. 17. septembrī bija gaidāms ASV Federālās Rezervju sistēmas (FRS) balsojums par bāzes procentu likmju izmaiņām. Procentu likmju paaugstināšanas gadījumā visticamāk finanšu tirgū atkārtoti pieaugtu svārstības, liedzot veikt sekmīgu obligāciju emisiju. Tāpēc 16. septembrī arī Latvija izmantoja labvēlīgos tirgus apstākļus, pirms FRS balsojuma emitējot jaunas 10 gadu obligācijas.

Tomēr, neskatoties uz labvēlīgiem tirgus apstākļiem, obligāciju emisijas brīdī Valsts kasei un emisijas organizatoriem nācās saskarties ar vairākiem izaicinājumiem. Lai arī ECB aktīvu iegādes programma samazināja obligāciju ienesīgumus, tā radīja arī savus blakusefektus. Latvijas gadījumā vērtspapīru uzpirkšana no centrālās bankas puses notika ļoti strauji, līdz augusta beigām izpērkot aptuveni 76% no maksimāli pieļaujamā apjoma, ko paredzēts iegādāties līdz 2016. gada septembrim. Lai arī obligāciju uzpirkšana deva vēlamo ienesīguma samazināšanos, negatīvais efekts bija samazinātā likviditāte otrreizējā obligāciju tirdzniecībā. Samazinātas likviditātes ietekmē obligāciju cenu kotācijas bija vairāk virtuālas, un darījumi ar tik zemiem līmeņiem bija iespējami tikai ar nelieliem apjomiem.

Salīdzinot, piemēram, Latvijas 2024. gada obligācijas ar līdzīga termiņa Īrijas un Beļģijas obligācijām, Latvijas gadījumā uzcenojums virs mijmaiņas likmes no gada sākuma līdz septembrim samazinājās par aptuveni 70 bāzes punktiem, kamēr Īrijai un Beļģijai attiecīgi tikai par 20 un 10 bāzes punktiem. Tāpēc arī 35 bāzes punktu uzcenojums virs mijmaiņas likmes Latvijas jaunajai emisijai ir labs rezultāts, salīdzinot šo uzcenojumu ar Latvijai līdzīgu valstu obligāciju uzcenojumiem, kur otrreizējā tirgus likviditāte ir augstāka.

Vēl viens vērā ņemams aspekts ir tas, ka kapitāla tirgos Latvija iepriekš tika uzskatīta par jaunattīstības valsti un tās investoru bāzi līdzšinējās emisijās galvenokārt veidoja investori ar fokusu uz attīstības tirgiem (Emerging Markets). Valsts kases komanda kopā ar emisijas organizatoriem ir ilgstoši strādājusi pie tā, lai pārpozicionētu Latvijas kredītrisku un piesaistītu investorus, kuri iegulda attīstīto valstu obligācijās ar zemākiem likmju līmeņiem. Gala rezultāts ir izdevies, jo jaunajā 10 gadu obligāciju emisijā galvenokārt piedalījās investori, kas iegulda eirozonas "kodola" (Vācija, Austrija, Somija) un līdzīgās valstīs, piemēram, Beļģijā.

DNB banka bija viens no šīs sekmīgās emisijas organizatoriem, kura galvenā atbildība bija piesaistīt jaunus investorus no citām Baltijas valstīm un Skandināvijas. Mūsuprāt, tas, ka DNB banka darbojas Latvijā, palīdzēja veidot pozitīvo Latvijas stāstu, kā rezultātā aptuveni 1/3 no emisijas iegādājās Skandināvijas un Baltijas investori.