2017. gadā pensijām piemērojamais neapliekamais minimums bija 2820 eiro gadā jeb 235 eiro mēnesī, bet no šī gada 1. janvāra tas ir par 25 eiro lielāks, sasniedzot 250 eiro mēnesī. Nākamgad neapliekamais minimums palielināsies vēl par 20 eiro, bet 2020. gadā sasniegs jau 300 eiro mēnesī, kas dos taustāmu pienesumu pensionāru maciņos.

Daļai pensionāru jābūt vērīgiem

Strādājošajiem pensionāriem, kuri vienlaicīgi saņem gan pensiju, gan arī darba algu, līdz ar jaunajām izmaiņām nepieciešams sekot līdzi kopējam ienākumu apmēram, jo īpaši, ja tie ir lielāki par 1667 eiro mēnesī jeb 20 004 eiro gadā. Tā kā strādājošiem pensionāriem gan pensijai, gan arī darba algai piemēro samazināto 20 % IIN likmi, gada beigās var izrādīties, ka nodokļos samaksāts mazāk, nekā nepieciešams.

Proti, tie, kuri saņem pensiju un papildus ir arī algoti darbinieki (algas nodokļu grāmatiņa ir iesniegta darbavietā) un kuru gada ienākumi ir lielāki par 20 004 eiro, var saskarties ar situāciju, kad gada beigās veidojas nodokļu starpība. Jaunā kārtība paredz, ka ienākumiem līdz 20 004 eiro ir jāpiemēro samazinātā 20% IIN likme, bet virs šīs summas – 23% IIN likme. Ja visa gada garumā darba devējs, aprēķinot algu, piemēro 20 % IIN likmi, bet kopējie ienākumi (pensija + darba alga + iespējams, arī citi ienākumi) pārsnieguši 20 004 eiro, pensionāram valsts kasē var nākties piemaksāt summu, par kuru nav samaksāti nodokļi. Piemēram, ja strādājošais pensionārs gadā būs nopelnījis 21 000 eiro un visu gadu būs maksājis 20% IIN, tad par summu virs 20 004 eiro jeb 1996 eiro viņam gada beigās var nākties piemaksāt vēl 3 %, kas ir 59,88 eiro.

Nodokļu starpību var kompensēt, iesniedzot čekus

Tomēr tas nenozīmē, ka uzreiz būs jāver vaļā maciņš. Vispirms pārbaudiet, vai esat iesniedzis visus attaisnotos izdevumus, proti, čekus par medicīnas, izglītības un citiem attaisnotajiem izdevumiem, par kuriem pienākas naudas atmaksa no valsts. Tādējādi šo summu, kuru nepieciešams piemaksāt nodokļos, var samazināt vai pat nosegt.

Lai laikus novērstu nodokļa starpības rašanos, gadījumā, ja kopējie ienākumi ir lielāki un ik mēnesi pārsniedz 1667 eiro, ieteicams algas nodokļu grāmatiņā darbavietu neatzīmēt kā galveno ienākumu gūšanas vietu. Tādējādi darba algai jau savlaicīgi tiks piemērota 23 % IIN likme un, gadam noslēdzoties, Jums nenāksies piemaksāt trūkstošo IIN. Ja gada beigās izrādīsies, ka nodokļos ir samaksāts vairāk, iesniedzot gada ienākumu deklarāciju, valsts šo naudu atmaksās.

Tāpat atgādinām – ja pensija ir mazāka par 235 eiro mēnesī, tad, iesniedzot gada ienākumu deklarāciju, pensijai nepiemēroto neapliekamā minimuma daļu var piemērot darba algai un saņemt nodokļa atmaksu.

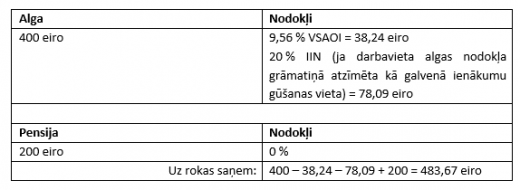

Piemērs

Strādājošs pensionārs, kurš saņem algu 400 eiro un pensiju 200 eiro mēnesī, ja pensijai piemēro neapliekamo minimumu 250 eiro. Līdz ar nodokļu izmaiņām, kas spēkā stājušās ar šo gadu, pensionārs uz rokas (pēc nodokļu nomaksas) saņems 483,67 eiro, kas ir par 3,88 eiro vairāk, nekā tas bija pagājušajā gadā. Turklāt, ja pensionārs gada laikā katru mēnesi saņem šādus ienākumus, iesniedzot VID gada ienākumu deklarāciju, viņš būs tiesīgs saņemt IIN atmaksu par neizmantoto pensionāra neapliekamo minimumu 120 eiro apmērā (250 eiro neapliekamais minimums - 200 izmantotais neapliekamais minimums) x 20 % = 10 eiro x 12 mēneši.