Dažkārt publiskajā telpā maldinoša informācija izplatās tāpēc, ka dalāmies ar informāciju, kurai neizprotam kontekstu. Tā, piemēram, pagājušajā nedēļā mikroblogošanas vietnē "Twitter" plašas diskusijas vērsās ap Latvijas nodokļu sistēmu. Daudzi lietotāji, arī publiskas personas dalījās ar kādas ASV domnīcas veidotu nodokļu sistēmu konkurētspējas reitingu, kurā Latvija ierindojās otrajā vietā starp OECD valstīm. Daļa sociālo mediju lietotāju dalījās ar vēstījumu, ka Latvijā esot otrā labākā nodokļu sistēma OECD vērtējumā. Portāls "Delfi" skaidro, ka tā nav tiesa.

Ne pirmo reizi sociālos medijus Latvijā pāršalc ziņa, ka mums esot otrā labākā nodokļu sistēma OECD vērtējumā. Ik gadu, kad ASV domnīca "Tax Foundation" publicē atjaunoto reitingu, ap to izceļas diskusijas. Ar šo ziņu pagājušajā nedēļā dalījās daudzi, arī labklājības ministre Evika Siliņa (JV). Galvenais lepno tviterlietotāju vēstījums ir, ka Latvijas nodokļu sistēma ir konkurētspējīgākā OECD vērtējumā. Tomēr apgalvojums ir maldinošs.

ASV domnīca "Tax Foundation" regulāri atjauno konkurētspējīgāko nodokļu sistēmu reitingu. Savā starpā tiek salīdzinātas OECD valstis. Un ne pirmo reizi Latvija ierindojas otrajā vietā, uzreiz aiz Igaunijas. Savukārt topa apakšgalā gozējas "vecā Eiropa" – Itālija un Francija. Taču jāņem vērā, ka šis reitings veidots, salīdzinot uzņēmumu nodokļus konkrētajās valstīs, tā portālam "Delfi" skaidro bankas "Citadele" ekonomists Mārtiņš Āboliņš.

"Viņi konkrēti skatās biznesa nodokļus. Latvijā, ja uzņēmums neņem ārā peļņu dividendēs, uzņēmuma ienākuma nodoklis nav jāmaksā. Tieši tāpat ir arī Igaunijā. Tātad ļoti labvēlīga vide biznesam. Tomēr tas ir tikai viens nodokļu sistēmas aspekts, kas tiek ņemts vērā," skaidro ekonomists.

Domnīcas mājaslapā gan teikts, ka šis indekss veidots, analizējot arī individuālos nodokļus, īpašuma nodokļus, patēriņa nodokļus un pārrobežu nodokļu noteikumus. Skatoties dažādus rādītājus individuāli, Latvijas rezultāti krietni atšķiras, taču tieši pirmajā vietā ierindojamies uzņēmumu nodokļu konkurētspējas reitingā. Tas krietni uzlabo kopējo Latvijas rezultātu.

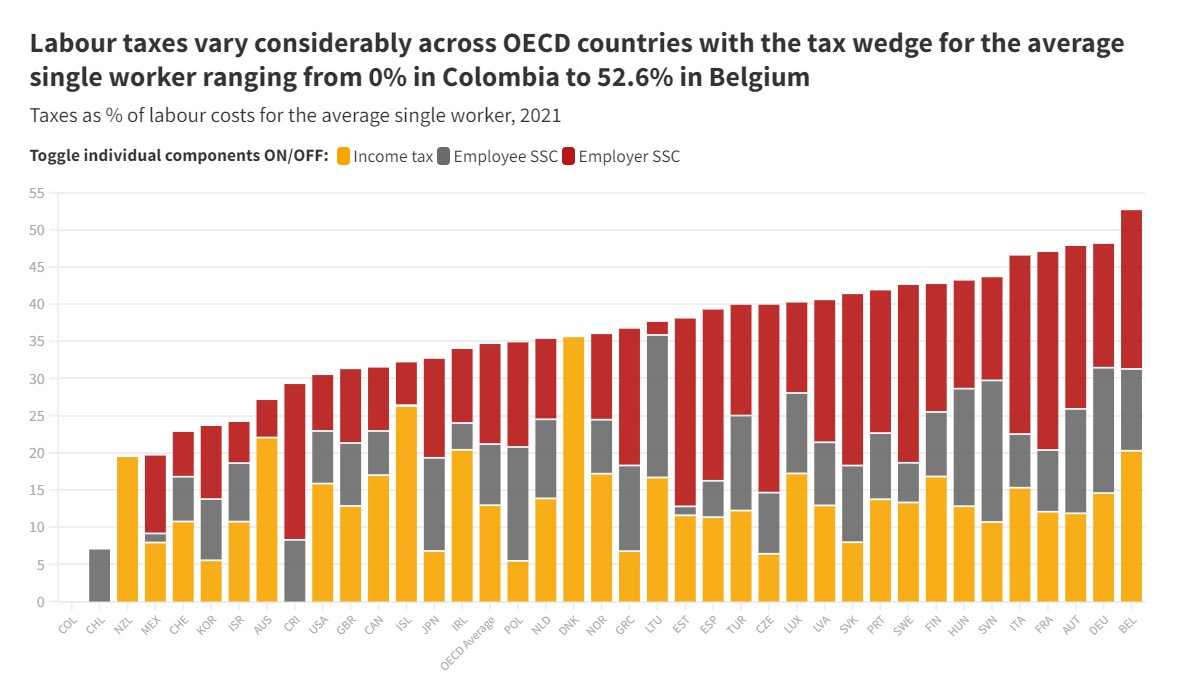

Turklāt nav pamata teikt, ka Latvijas nodokļu sistēma ir otrā labākā tieši OECD vērtējumā, jo šo reitingu publicē atsevišķa ASV domnīca, kas nav saistīta ar starptautisko organizāciju. Turklāt ir daudzi citi aspekti, kas raksturo nodokļu sistēmas konkurētspēju. Piemēram darba spēka nodokļi. OECD vērtējumā Latvija ierindojas starp dalībvalstīm, kurās darba spēka nodokļu slogs ir visaugstākais.

Augstāk redzama tabula no 2022. gadā OECD publicēta izvērtējuma par nodokļu slogu uz vienu darbinieku katrā organizācijas dalībvalstī. Redzams, ka Latvija ierindojas 27. vietā no 38 valstīm ar mazliet vairāk kā 40% algas nodokļu daļas.

"Reitingos, kur nodokļu sistēmu izvērtē plašāk, mēs nemaz tik labi neizskatāmies. Īpaši, ja raugāmies uz augstajiem darbaspēka nodoļiem. It sevišķi algām, kas ir zem vidējā atalgojuma, nodokļi ir ļoti augsti. "Tax Foundation" ir viena diezgan labēja ASV domnīca, kuras veidotajam reitingam tiek pievērsta disproporcionāli liela uzmanība," skaidro Āboliņš.

Tātad nav tiesa, ka OECD vērtējumā Latvijā būtu otrā konkurētspējīgākā nodokļu sistēma starp dalībvalstīm. Proti, Latvijas sistēma ir pateicīga uzņēmumiem, taču ne tik labvēlīga strādājošajiem. Turklāt ir vēl daudzi citi aspekti, kā dažādos reitingos salīdzina dažādu nodokļu sistēmu konkurētspēju.