Iespējams arī turpmāks ECB eiro bāzes likmes un arī starpbanku likmes "Euribor" kritums, kas eiro kredītņēmējiem ļauj cerēt uz vēl mazākiem ikmēneša kredītmaksājumiem, lēš portāla "Delfi" aptaujātie banku eksperti. Saskaņā ar viņu prognozēm eirozonas nedienu ietekmē "zemo eiro likmju periods" ilgs vismaz gadu, pusotru – līdz 2013.gada beigām.

80% - kredīti eiro

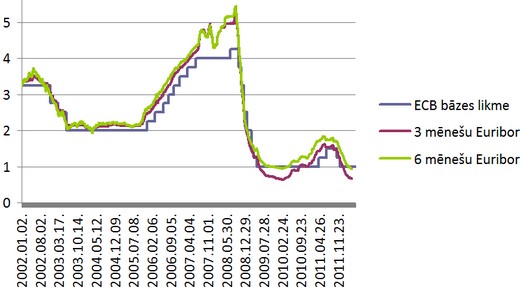

ECB eiro bāzes procentu likmi līdz zemajam 1% līmenim noteica pērnā gada nogalē. Tikpat zema bāzes likme divu gadu garumā bija ekonomikas lejupslīdes laikā – no 2009.gada maija vidus līdz 2011.gada aprīlim. Pērn likme divreiz palielināta – līdz 1,25% aprīlī un līdz 1,5% jūlijā, kas bija saistīts ar bažām par augošās inflācijas briesmām. Tomēr ECB, satraukta par eirozonas krīzes padziļināšanos, jau 2011.gada novembrī un decembrī likmi atkal pazemināja - līdz 1%.

Tā ietekmē lejupejošā virzienā devās arī "Euribor" likme – vidējā cena, par kādu Eiropas bankas aizņemas eiro valūtu starpbanku tirgū. Piemēram, pirms gada trīs mēnešu "Euribor" likme bija 1,53%, bet tagad tā ir vairāk nekā divas reizes zemāka – 0,653%, bet sešu mēnešu "Euribor" bija attiecīgi 1,77%, bet tagad ir 0,926%. Sešu mēnešu "Euribor" likme sasniegusi vēsturiski zemāko līmeni, bet trīs mēnešu – vienu no zemākajiem sliekšņiem.

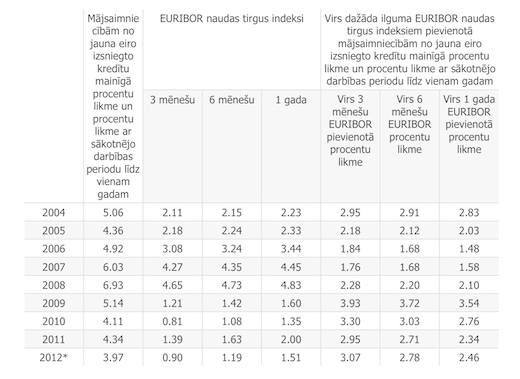

Saskaņā ar Kredītu reģistra datiem 80,9% no kopējā Latvijas aizņēmēju kredītportfeļa atlikuma ir saistības tieši eiro valūtā, kas, pārrēķinot latos, ir 11 miljardi latu, informē reģistra turētājs - Latvijas Banka (LB). No 348 152 kredītiem eiro valūtā 120 573 jeb 34,6% bija eiro aizdevumi mājokļa iegādei. No 2010.gada janvāra 86% no visiem jaunajiem mājsaimniecībām izsniegtajiem kredītiem eiro valūtā bija ar mainīgo procentu likmi. Lielākajās Latvijas komercbankās portālam "Delfi" atzina, ka starp eiro kredītņēmējiem pieprasītākās ir trīs un sešu mēnešu "Euribor" likmes.

Gadā vidēji ietaupa gandrīz 200 eiro

"Tas, kas šobrīd eiro zonā notiek ar procentu likmēm, ir ļoti laba ziņa visiem tiem kredītņēmējiem, kuriem likme eiro kredītiem mainās ik pa mēnesi, trim mēnešiem vai sešiem mēnešiem," portālam "Delfi" klāsta "SEB bankas" Finanšu tirgus pakalpojumu nodaļas vadītājs Andris Lāriņš. "SEB bankas" aprēķini eiro kredītiem ar pieprasītāko sešu mēnešu mainīgo likmi liecina – "Euribor" likmju kritums kredītņēmēju ikmēneša maksājumu samazina par 5% - 10%. "Ņemot vērā, ka mājokļu kredītu vidējais atlikums ir aptuveni 41 tūkstotis eiro un vidējais kredīta termiņs 14 gadi, tad kredītu likmju samazināšanās kredītņēmējiem ļaus ietaupīt aptuveni 16 eiro mēnesī jeb 192 eiro gadā," piebilst "SEB bankas" ekonomists Edmunds Rudzītis.

"Nordea bankas" vecākais ekonomists Andris Strazds portālam "Delfi" lēš, ka lielākie ieguvēji no "Euribor" likmju samazinājuma ir tie, kuri eiro kredītus ņēma tā sauktajos ilūziju gados, kad bija salīdzinoši zemas pievienotās likmes - tā sauktais banku uzcenojums aizdevumiem. "Vēsturiski zemā līmenī maksājumi ir tiem, kas kredītus ņēma pirms krīzes, jo, protams, kredītmaksājuma apmēru nosaka ne tikai "Euribor", bet arī bankas pievienotā likme. Jaunizsniegtajiem kredītiem arī regulatoru jauno prasību dēļ pievienotās likmes būtiski atšķiras salīdzinājumā ar tām, ko bankas piedāvāja, piemēram, 2007.gadā," atzīst Strazds.

Tirgus gaida zemāku ECB likmi

Strazds un Lāriņš vienprātīgi norāda, ka saistībā ar nerimstošajām problēmām Grieķijā un augošajām nedienām Spānijā tirgus gaida turpmāku ECB eiro bāzes likmes samazinājumu, kas jau daļēji ir "iecenots" jeb ierēķināts pašreizējā "Euribor" likmē. "Nordea" grupa lēš, ka bāzes likme varētu pazemināties vēl par 0,25 procentpunktiem – līdz 0,75%, kas tādā gadījumā būtu jauns vēsturiski zemākais ECB eiro bāzes likmes līmenis.

"Vēl [likmes] varētu samazināties, bet kritums vairs nebūs tik straujš," lēš Lāriņš, vienlaikus akcentējot, ka tirgū valda spekulācijas arī par otru alternatīvu - ECB eiro bāzes likmes turēšanu esošajā 1% līmenī vismaz gada garumā, kas arī esot visai ticama versija. ECB aizvadītajā ziemā tirgū iepludināja daudz un salīdzinoši lētus kredītresursus un tagad gaida budžeta tēriņu samazināšanu un citus atbildes soļus no lielos parādos un uz recesijas sliekšņa esošo valstu valdībām, skaidro "SEB bankas" speciālists.

Tikmēr "Nordea bankas" vecākais ekonomists neizslēdz arī ECB eiro bāzes likmes pazeminājumu līdz pat 0,5%. "Diezgan droši var teikt, ka ECB likme netiks celta tuvākā gada, pusotra laikā – līdz 2013.gada beigām šī likme nebūs augstākas par 1%. Šobrīd jautājums ir vairāk par to, vai šī likme būs 1% vai 0,75% vai kādā brīdī pat 0,5%," skaidro Strazds. "Ņemot vērā tās problēmas, kas joprojām ir eirozonā, ir ļoti liela varbūtība, ka šī likme būs 0,75% vai kaut kādā brīdī – vēl zemāka. Bet tad jānotiek kaut kādām vēl kritiskām lietām [..] Tad ECB varētu atvēzēties pēdējam šāvienam un likmes pazemināt līdz tādam līmenim, kāds šobrīd ir ASV. Bet tas jau būtu tāds ļoti negatīvs scenārijs."

Vēl vienu 'burbuli' neprognozē

Lai arī ECB eiro bāzes likme un arī starpbanku likme "Euribor" ir zemā līmenī, patlaban un arī tuvākajos gados nebūs pamata runāt par tā dēvētajos treknajos gados piedzīvoto "lētu kredītu laiku" atgriešanos, kredītu "pakaļ mešanu" un jaunu burbuli kreditēšanas tirgū, atzīst bankās.

"Nekustamo īpašumu tirgus Latvijā ir ļoti neaktīvs [...] Pilnīgi visi nosacījumi runā pretim tādam burbulim," portālam "Delfi" uzskata "Swedbank" Privātpersonu finansēšanas daļas vadītājs Dzintars Kalniņš. Viņš arī akcentēja: lai arī noskaņojums tirgū kļūst optimistiskāks, tomēr kopumā tas joprojām ir visai piesardzīgs. Šo aspektu akcentē arī Lāriņš, norādot: "Jautājums, vai patērētājs Latvijā vai citur ņems jaunu hipotekāro kredītu, ja viņš, piemēram, lasa, ka kopējais noskaņojums nav labvēlīgs."

Latvijas Bankas preses sekretārs Mārtiņš Grāvītis, jautāts par zemo eiro likmju ietekmi uz Latvijas kreditēšanas tirgu, portālam "Delfi" norāda: kreditēšanas apjomus Latvijā ietekmēs gan pašmāju, gan ārējās vides nosacījumu attīstība - ja parādu krīze eiro zonā pakāpeniski tiks risināta un ārējā vide vairs nepasliktināsies, tad tas labvēlīgi ietekmēs gan investīciju, gan eksporta dinamiku Latvijā, un sagaidāms, ka no jauna izsniegto kredītu apjomi 2012.gadā varētu lēnam pieaugt. "Tomēr kopējais kredītu atlikums, visticamāk, nepalielināsies, jo kreditēšanas un nekustamā īpašuma tirgus uzplaukuma laikā uzkrātais parāda līmenis joprojām ir nozīmīgs," viņš skaidro.

Apsīkums eksportā var aizslaucīt ieguvumus

Pēc banku ekonomistu teiktā, līdz ar eiro kredīta ikmēneša maksājuma samazinājumu vēl viens labums no valdošajām likstām eirozonā ir degvielas cenu sarukums. "Mēs varam runāt par diviem labumiem – ļoti zemām eiro likmēm un vēl ilgstoši, otrs – gaidāma lēnāka izaugsme, un tas pozitīvi ietekmē naftas un arī degvielas cenas. Tirgus vairs negaida tik lielu pieprasījuma pieaugumu pēc naftas, un cenas vairs nekāpj. Tas arī ir tāds krīzes pozitīvais blakus efekts. Nav jau tā, ka viss ir slikti," atzīst "Nordea bankas" vecākais ekonomists.

Strazds gan vienlaikus atzīst: "sitiens", ko Latvijas ekonomika var potenciāli saņemt eksporta pusē līdz ar izaugsmes bremzēšanos vai pat ekonomiku lejupslīdi Eiropas valstīs, "var tos labumus ar uzviju aizslaucīt". Uz to norāda arī "SEB bankas" eksperts, sakot: "Daudziem ir prieks par cenu pazeminājumu, bet tas notiek pesimisma dēļ par ekonomiku, un tas atkal ir slikti. Nav ļaunuma bez labuma un nav arī otrādi – procentu likmju un izejvielu cenu samazinājums skaidrojams ar pesimismu un diezgan rezervētu attieksmi pret nākotni. Tas nozīmē – ja nav izaugsmes, tad nav izaugsmes ne algās, ne patēriņā un tautsaimniecībā kopumā."