Grozījumos ietvertās izmaiņas paredz maijā apstiprinātās valsts nodokļu politikas pamatnostādnes 2018.-2021. gadam, lai novirzītu nodokļu slogu no darbaspēka uz patēriņu un kapitālu.

Portāls "Delfi", izmantojot Finanšu ministrijas (FM) sagatavoto informāciju, apkopojis galvenās izmaiņas likumā "Par iedzīvotāju ienākuma nodokli".

Ziņots, ka darbaspēka nodokļu un uzņēmumu ienākuma nodokļa (UIN) reformu nākamgad valsts budžetā plānots kompensēt ar dažādiem pasākumiem 292,3 miljonu eiro apmērā, tostarp 88,9 miljoni eiro tiks gūti, palielinot dažādus nodokļus, liecina FM aprēķini.

Lielākos papildu līdzekļus 2018. gadā plānots gūt, palielinot akcīzes nodokli naftas produktiem – 28,9 miljonus eiro. Palielinot akcīzi alkoholiskajiem dzērieniem, budžetā papildus tiks gūti 10,4 miljoni eiro, bet IIN nodokļa attaisnoto izdevumu ierobežošana radīs papildu 9,4 miljonus eiro ik gadu turpmākos trīs gadus.

Vēl 8,3 miljonus eiro plānots gūt, palielinot azartspēļu nodokļa likmi spēļu automātiem un galdiem par 30%.

Ēnu ekonomikas apkarošanas pasākumu vidū lielākā ietekme sagaidāma no reversā PVN paplašināšanas – atļaujot šo kārtību izmantot arī būvmateriālu, sadzīves tehnikas un metālizstrādājumu nozarē, budžetā turpmākos trīs gadus plānots gūt papildu 61,8 miljonus eiro ik gadu.

Progresīvais IIN

Grozījumi paredz diferencēt IIN likmi 20%, 23% un 31,4% apmērā. Ienākumiem līdz 20 000 eiro gadā IIN likme būs 20%, no 20 000,01 eiro līdz 55 000 eiro – 23%, bet virs 55 000 eiro – 31,4%.

Nodokļa likmi 31,4% apmērā nepiemēros algotā darba ienākumiem taksācijas gada laikā. Ienākuma izmaksātājs, no visiem ienākumiem, kas pārsniedz 1 667 eiro mēnesī ieturēs nodokli 23% apmērā, bet ja šie ienākumi pārsniedz 55 000 eiro taksācijas gadā (piemēram, taksācijas gada ienākumi ir 65 000 eiro), nodoklis no taksācijas gada ienākuma tiks aprēķināts un maksāts rezumējošā kārtībā.

Būtiski, ka nodokļa likmi gan 20%, gan 23% apmērā taksācijas gada laikā piemēros tikai darbavietā, kur iesniegta algas nodokļa grāmatiņa, bet citās darbavietās taksācijas gada laikā piemēros vienīgi nodokļa likmi 23% apmērā.

Savukārt aprēķinu, lai piemērotu progresīvo nodokļa likmi par visu taksācijas gada laikā gūto ienākumu, veiks rezumējošā kārtībā, iesniedzot gada ienākumu deklarāciju.

Attaisnoto izdevumu ierobežošana

Valdībā atbalstu guvušie grozījumi paredz ierobežot attaisnotos IIN izdevumus līdz 600 eiro, kas ietvertu gan tēriņus par izglītību, gan veselību. Tādējādi attaisnotajos izdevumos bez ierobežojumiem vairs nevarēs iekļaut izdevumus par operācijām un zobārstniecību.

Pašlaik, iesniedzot gada ienākumu deklarāciju, iespējams atgūt daļu no izdevumiem (pārmaksāto IIN 23% apmērā) par izglītību, medicīnu un zobārstniecību, kā arī interešu izglītību bērniem. Tāpat attaisnoto izdevumu vidū ir iemaksas privātajos pensiju fondos, ziedojumi, maksājumi par uzkrājošo dzīvības apdrošināšanu.

Viens iedzīvotājs gadā attaisnotajos izdevumos par izglītību un ārstnieciskajiem pakalpojumiem var iekļaut tēriņus, kas nepārsniedz 215 eiro. Izņēmums ir zobārstniecības pakalpojumi, plānotas operācijas, kā arī izdevumi par endoprotēžu un cita veida ar cilvēka organismu savienotu protēžu – tad iespējams atgūt pārmaksāto nodokli no visas summas.

Savukārt valdībā atbalstu guvušie grozījumi paredz noteikt, ka būs iespējams atgūt daļu no tēriņiem, kas gadā kopumā nepārsniedz 600 eiro, apvienojot izdevumus gan veselībai, gan izglītībai, ziedojumiem un bērnu interešu izglītībai.

Tāpat tie paredz noteikt gan procentuālu (10% no gada apliekamā ienākuma), gan summāru ierobežojumu – 4 000 eiro gadā – attaisnotajiem izdevumiem par iemaksām privātajos pensiju fondos un apdrošināšanas prēmiju maksājumiem.

Ņemot vērā IIN diferencēšanu, būs iespējams atgūt 20% no summas, kas nepārsniedz atļautos limitus.

Neapliekamais minimums augs

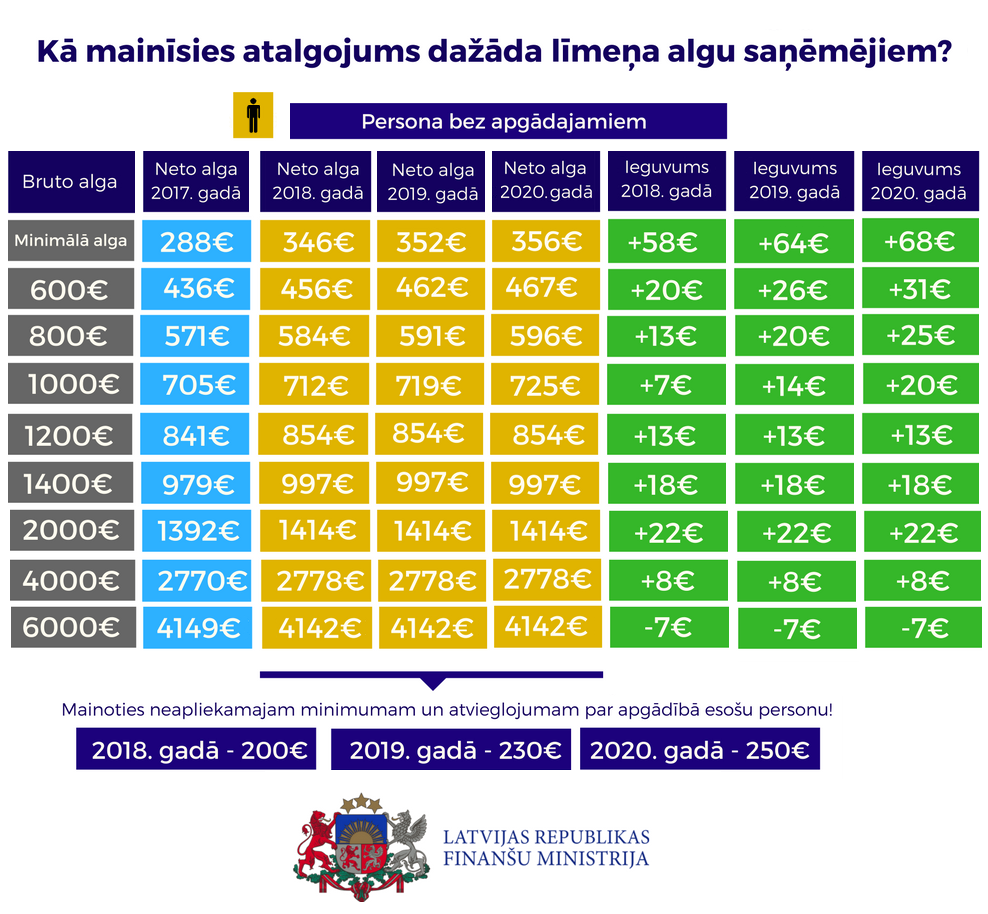

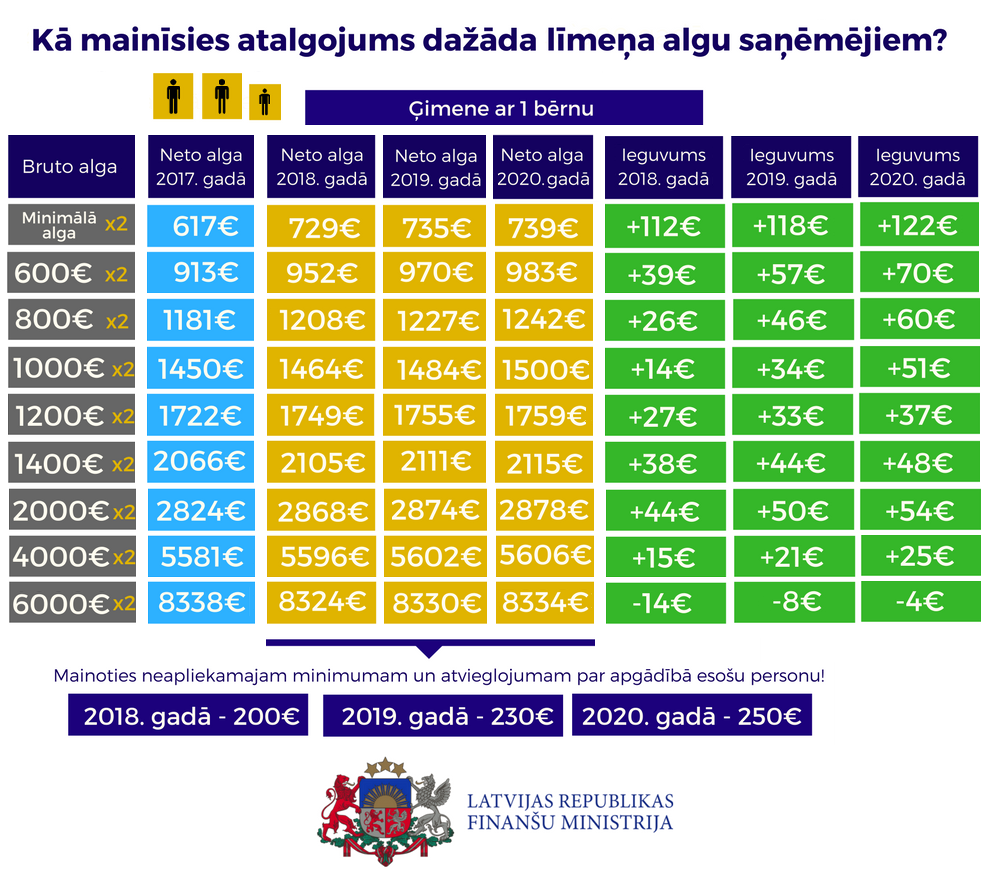

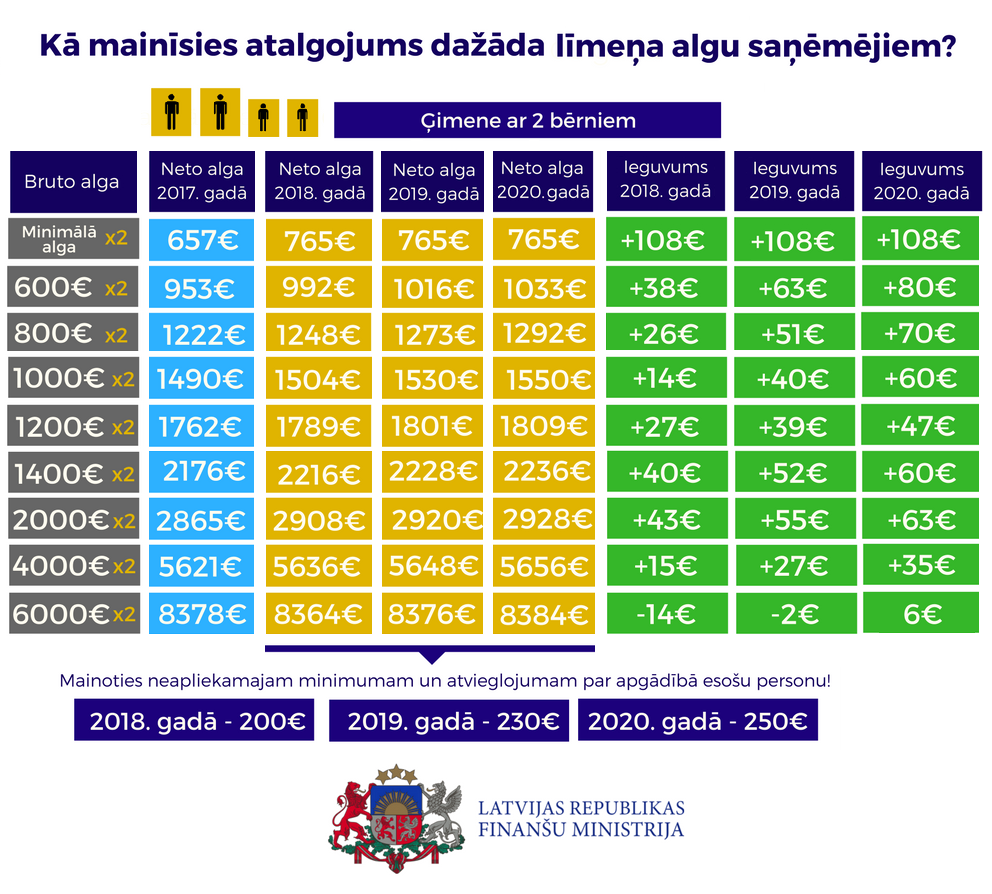

Likuma grozījumi paredz paaugstināt ar IIN neapliekamo diferencēto minimumu, atsakoties no neapliekamā minimuma atmaksas nākamajā gadā, to piemērojot pilnā apmērā tekošajā gadā.

2018. gadā neapliekamais diferencētais minimums būs no 0 līdz 200 eiro mēnesī.

Ienākumiem līdz 440 eiro mēnesī – neapliekamais minimums būs 200 eiro, ienākumiem no 440 līdz 1 000 eiro mēnesī – neapliekamais minimums atbilstoši formulai pakāpeniski samazināsies, līdz pie ienākuma virs 1 000 eiro mēnesī – tas sasniegs nulli.

Savukārt 2019. gadā maksimālais neapliekamais minimums būs 230 eiro un 2020. gadā 250 eiro.

Vienlaikus likumprojekts paredz paaugstināt pensionāra neapliekamo minimumu: 2018. gadā līdz 250 eiro mēnesī, 2019. gadā – līdz 270 eiro mēnesī un sākot no 2020. gada – līdz 300 eiro mēnesī. Šobrīd tie ir 235 eiro mēnesī.

Palielināts nodokļu atvieglojums par bērniem

Valdībā atbalstu guvušie likuma grozījumi arī paredz paaugstināt atvieglojumu par apgādībā esošām personām, ja šobrīd tas ir 175 eiro mēnesī, tad nākamgad tie būs 200 eiro mēnesī, 2019. gadā – 230 eiro mēnesī un 2020. gadā – 250 eiro mēnesī.

IIN azartspēļu laimestiem un citas izmaiņas

Likumprojekts paredz aplikt ar iedzīvotāju ienākumu nodokli izložu un azartspēļu laimestus, ja laimests vai tā vērtība pārsniedz 3000 eiro, izņemot momentloterijas "Simtgades loterija", preču un pakalpojumu loteriju laimestus.

Vienlaikus grozījumi paredz noteikt vienotu IIN likmi 20% apmērā kapitāla ienākumam, kā arī ienākumam no kapitāla pieauguma. Tas neattieksies uz dividendēm, jo tās jau tiks apliktas ar ienākuma nodokļa 20% likmi peļņas sadales brīdī.