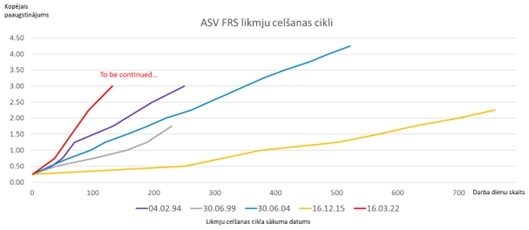

ASV Federālo Rezervju sistēmas (FRS) vadība piektajā sapulcē pēc kārtas 21. septembrī paaugstināja ASV dolāra bāzes procentu likmi. Latvijā saka, ka dubults neplīst, bet ASV FRS uzskata, ka ar diviem agresīviem procentu likmju paaugstinājumiem, lai apkarotu "lipīgo" inflāciju, nepietiek un trešo reizi pēc kārtas veica paaugstinājumu par 75 bāzes punktiem, no 2,25%/2,50% uz 3,00%/3,25% koridoru.

75 bāzes punktu paaugstinājums trīs reizes viena gada laikā pēdējo reizi bijis tālajā 1973. gadā. Vienlaicīgi ASV FRS turpinās savu aktīvu mazināšanu. Šogad ASV FRS aktīvi jau samazināti par vairāk nekā 130 miljardiem dolāru. Centrālā banka sola turpināt cīņu ar pēdējos četrdesmit gados augstāko inflāciju.

Globālā ietekme

Pasaulē uzņēmumi un valdības ir aizņēmušās triljoniem dolāru, kas nozīmē šo parādu apkalpošanas turpmāku izmaksu pieaugumu un tas atsauksies gan uz uzņēmumu peļņas rādītājiem, gan uz valstu budžeta izdevumiem. Likmju celšana noteikti bremzēs ASV ekonomikas izaugsmi un bremzējoties pasaules lielākās ekonomikas izaugsmei atskaņas būs jūtamas visā pasaulē. To mēs redzam vērtspapīru tirgū. Akciju tirgum nepatīk procentu likmju celšana un kas notiek ASV akciju tirgū, ietekmē arī Eiropas un Āzijas akciju tirgus.

Dolārs

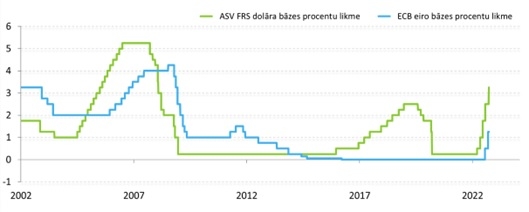

Pēc ECB septembrī veiktā eiro procentu likmju paaugstinājuma par 75 bāzes punktiem uz brīdi samazinājās eiro un ASV dolāra procentu likmju starpība, bet tagad ASV FRS šo starpību atjaunoja un attiecīgi atgrieza dolāra procentu likmju pārsvaru "vecajās sliedēs", kas izraisīja arī dolāra vērtības pieaugumu īsi pēc lēmuma publicēšanas.

Eiro cena pirmo reizi kopš 2002. gada oktobra ir pietuvojusies 98 centu atzīmei. Procentu likmju starpība ir tikai viena no mozaīkas sastāvdaļām. Protams, dārgs dolārs ASV eksportētājiem uz Eiropu tāpat kā Eiropas importētājiem no ASV rada galvassāpes un attiecīgi ietekmē uzņēmumu rezultātus, plānus un jau tālāk atstāj ietekmi uz ekonomikas datiem. Augsta dolāra vērtība negatīvi ietekmē ASV eksportu, bet eirozonai dod savu piedevu inflācijas augstajam līmenim (jo izejvielu cenas pasaulē nosaka dolāros).

Gaidāmā ziema lielākas problēmas, šķiet, radīs eirozonai nekā ASV, kas arī turpmākajos mēnešos var dot atbalstu dolāram (kas ir vairāk eiro vājuma, nekā dolāra stipruma jautājums). Jāatgādina, ka šobrīd redzamā eiro cena nav nekāds rekords, jo 2000. gadā eiro cena viesojās zem 84 centu atzīmes.

Kas tālāk?

ASV centrālā banka pēdējā sanāksmē publicēja svaigākās ekonomikas datu un procentu likmju iespējamās uzvedības prognozes un tās rāda, ka dolāra bāzes procentu likme šo gadu var noslēgt virs 4% atzīmes, nākamajā gadā pārsniedzot 4,5% līmeni un tad atkāpjoties zemākos līmeņos. Šie cipari nenozīmē to, ka centrālā banka tieši tā arī rīkosies, bet ļauj vērtēt šī brīža noskaņojumu, kurš, protams, var pamainīties, mainoties ekonomikas datiem.

Brīvo darba vietu skaits ASV ir liels, bezdarba līmenis tuvu 50 gadu zemākajiem rādītājiem, ekonomikas izaugsme vēl nav iedragāta, kas dod iespēju centrālajai bankai turpināt pēdējos trīsdesmit gados straujāko likmju celšanas kursu. Primāri turpmākā centrālās bankas rīcība būs atkarīga no inflācijas, bet uzmanīgi tiks vērotas arī tendences darba tirgū, jo ne jau procentu likmes pašas par sevi slāpēs inflāciju. To slāpēs pieaugošie uzņēmumu un mājsaimniecību izdevumi, ar kuriem mājsaimniecības cīnīsies, mazāk tērējot vai meklējot iespējas pelnīt vairāk, bet uzņēmumu līdzīgi arī mēģinās ietaupīt, mazāk tērējot (tajā skaitā samazinot darba vietu skaitu) vai meklējot iespējas pelnīt vairāk.

Problēma tā, ka visiem cenšoties mazāk tērēt, samazinās iespējas nopelnīt vairāk, kas audzēs bezdarba līmeni, bremzēs patēriņu un spiedīs uz leju inflāciju, līdzi nesot ekonomikas izaugsmes bremzēšanos. Centrālās bankas uzdevums ir laicīgi pamanīt tendenču izmaiņas un, sajūtot inflācijas mazināšanās vēsmas, īstajā laikā noņemt kāju no bremzes pedāļa. Ja izmaiņu momentu palaidīs garām, par "mīksto piezemēšanos" varēs aizmirst.