Šogad apdrošināšanas tirgu galvenokārt ietekmēs ar apdrošināšanu saistīto līdzšinējo makroekonomikas rādītāju uzlabošanās un tās izraisītais patērētāju aktivitātes pieaugums, kā arī tas, cik veiksmīgi katrs apdrošinātājs spēs piedāvāt cenai atbilstošus pakalpojumus un sabalansēt tos ar prognozēto polišu cenu pieaugumu.

Saskaņā ar apdrošināšanas sabiedrības "Balta" prognozēm 2011. gadā Latvijas apdrošināšanas tirgus izaugsmes rādītājs varētu būt tuvs nullei.

Galvenais tirgus izaugsmi ietekmējošais faktors, mūsuprāt, ir zemais apdrošināšanas cenu līmenis, kas 2011. gada sākumā vēl turpināja kristies. Papildu negatīvu ietekmi uz nozari aizvadītajā gadā atstāja, piemēram, par 9% pieaugušais ceļu satiksmes negadījumu skaits, kā arī 2011. gada sākums apdrošinātājiem bija dramatisks ar nelabvēlīgiem laika apstākļiem un būtiski augošām atlīdzībām gan īpašuma, gan auto apdrošināšanas produktos. Tādējādi apdrošinātajiem atlīdzībās bija jāizmaksā vairāk, nekā plānots.

Apdrošināšanas tirgus analīze rāda, ka klienti ir atvērti jaunu pakalpojumu lietošanai, un līdz ar to ir paredzams neliels pakalpojumu pieprasījuma pieaugums. Statistika gan iepriecina mūs tikai par pāris procentu punktiem. No ekonomiski aktīvo mājsaimniecību lēmumu pieņēmējiem pagājušajā gadā mājokļu apdrošināšanas polises iegādājās 39%, tajā pašā laikā polises tuvākā gada laikā iegādāties plānoja jau 41%. No pētījumu perspektīvas vislielāko pieprasījumu solījās nodrošināt ceļojumu apdrošināšana, kuru pagājušajā gadā lietoja 12% lēmumu pieņēmēju, taču iegādāties plānoja aptuveni 17%, kas būtu 40% pieaugums.

Kā viens no līdzšinējiem tirgus attīstību bremzējošiem faktoriem ir zema izpratne par apdrošināšanu kā instrumentu, kas palīdz nodrošināt nemainīgu savas dzīves kvalitāti un biznesa nepārtrauktību. To pierāda zemie apdrošināšanas apjomi Latvijā salīdzinājumā ar mūsu kaimiņvalstīm Igauniju un Lietuvu – ja salīdzinām apdrošināšanas prēmiju apjomu 2010. gadā uz vienu iedzīvotāju, tad redzam, ka Latvijā tas ir 102 lati, Lietuvā - 150 latu, savukārt Igaunijā sasniedz pat 268 latus. Arī apdrošināšanas prēmiju īpatsvars Latvijas IKP ir samazinājies par 22%, kas nozīmē, ka apdrošināšanas nozare ir piedzīvojusi lielāku kritumu nekā ekonomika kopumā. Kaimiņvalstīs šis samazinājums ir krietni mazāks, tāpēc jo īpaši svarīgi apdrošinātājam ir izprast Latvijas klienta vajadzības, tirgus tendences, piemēram, jau minēto nepieciešamību veicināt sabiedrības izpratni par apdrošināšanu kā dzīves vai biznesa nepārtrauktības instrumentu, un piedāvāt Latvijas tirgum paredzētus risinājumus.

Kā otrs Latvijas apdrošināšanas tirgu ietekmējošs faktors ir jāmin 2012. gadā iespējamais apdrošināšanas pakalpojumu cenu pieaugums. Tā gan nav panaceja zaudējumiem, ko apdrošinātāji uzņemas, izsniedzot polises. Spilgts piemērs tam ir OCTA, kas jau konsekventi sagādā zaudējumus. 2011. gada deviņos mēnešos OCTA zaudējumi apdrošinātājiem veidoja vairāk nekā miljonu latu, kas ir vairāk nekā trīskārtīgs pieaugums, salīdzinot ar 2010. gada rādītājiem. Iespējams, ka apdrošinātāji pašlaik mēģina par katru cenu noturēt savas tirgus daļas, saglabājot pazeminātas cenas. Tomēr šāda taktika nav īstenojama ilgtermiņā. Agrāk vai vēlāk tas novedīs pie cenu pieauguma, ko izraisīs apdrošinātāju nepieciešamība adekvāti novērtēt apdrošināmos riskus, tādējādi parūpējoties par savām finansiālajām saistībām pret klientiem nākotnē.

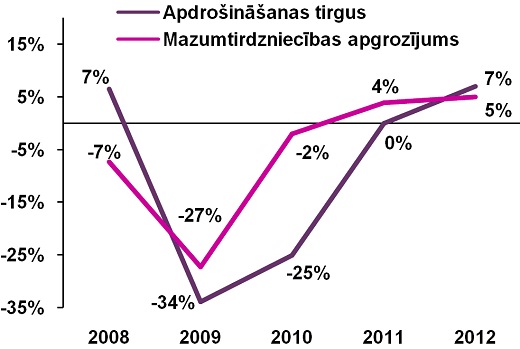

Tomēr 2012. gadu kopumā var sagaidīt ar pozitīvām sajūtām, jo vairāki faktori liecina par gaidāmo apdrošināšanas prēmiju un arī tirgus izaugsmi. Mēs ticam, ka 2011. gadā notikusī izaugsme dažādos rādītājos ražošanā un eksportā, kā arī mazumtirdzniecības apgrozījuma pieaugums uzlabos apdrošinātāju bilanci. Pēc ekspertu atzinuma, daudzi ekonomikas indikatori iepriekšējā gada trešajā un ceturtajā ceturksnī bija negaidīti pozitīvi, bet izmaiņas ekonomikā apdrošinātājus tradicionāli ietekmē ar gada novēlošanos.

Mazumtirdzniecības apgrozījuma un bruto parakstīto prēmiju pieaugums

Avots: LAA, LETA, apdrošinātāju gada pārskati un "Balta" prognozes 2011. un 2012. gadam

Nozīmīgu iespaidu veselības apdrošināšanas jomā atstās valsts moratorija atcelšana veselības apdrošināšanai valsts institūcijās strādājošiem. Šāds solis palielinās valsts darbinieku sociālās garantijas un apdrošinātāju parakstīto prēmiju apmērus. Kopumā sagaidāms, ka 2012. gadā veselības apdrošināšana kļūs par vienu no galvenajiem motivācijas rīkiem labu darbinieku piesaistei un noturēšanai. Īpaši būtiski tas varētu būt tieši mazajiem uzņēmumiem, kuriem laba darbinieka zaudējumu ir visgrūtāk kompensēt.

Situāciju tirgū ietekmēs arī izmaiņas risku klāstā, ar ko saskaras Latvijas iedzīvotāji. Mūsu pieredze rāda, ka arvien biežāk iedzīvotāju īpašumus apdraud dažādi negadījumi, kurus izraisa dabas stihijas – vētras, plūdi, sniegs u.c. Jau šī gada sākums ar vētrām vienas nedēļas laikā ļauj izteikt prognozi, ka dabas stihiju izraisīto negadījumu īpatsvars tikai pieaugs. Šo tendenci apstiprina arī Latvijas Vides, ģeoloģijas un meteoroloģijas centrs, norādot, ka globālās temperatūras paaugstināšanās turpmākajos gados var nozīmēt ekstremālus laika apstākļus, kas izpaudīsies kā biežas spēcīga vēja brāzmas un intensīvāki nokrišņi visā Latvijas teritorijā. Tādējādi arī apdrošināšanas tirgus spēlētājiem būs jāpielāgojas klientu vajadzību izmaiņām, lai vairāk orientētos uz kvalitatīvu konkurenci ar polišu segumu.

Nenoliedzami, ka Latvija ir neliela Eiropas Savienības (ES) dalībvalsts un kā atvērta ekonomika ir pakļauta ES zonas negatīvajām tirgus tendencēm. Turklāt arī pašā Latvijā ne visas tendences ir iepriecinošas, piemēram, joprojām ir augsts bezdarba līmenis. Šie un arī citi riski var būtiski ietekmēt tirgus izaugsmes potenciālu, kuru pašreiz 2012. gadam novērtējam 7% pieauguma apmērā.