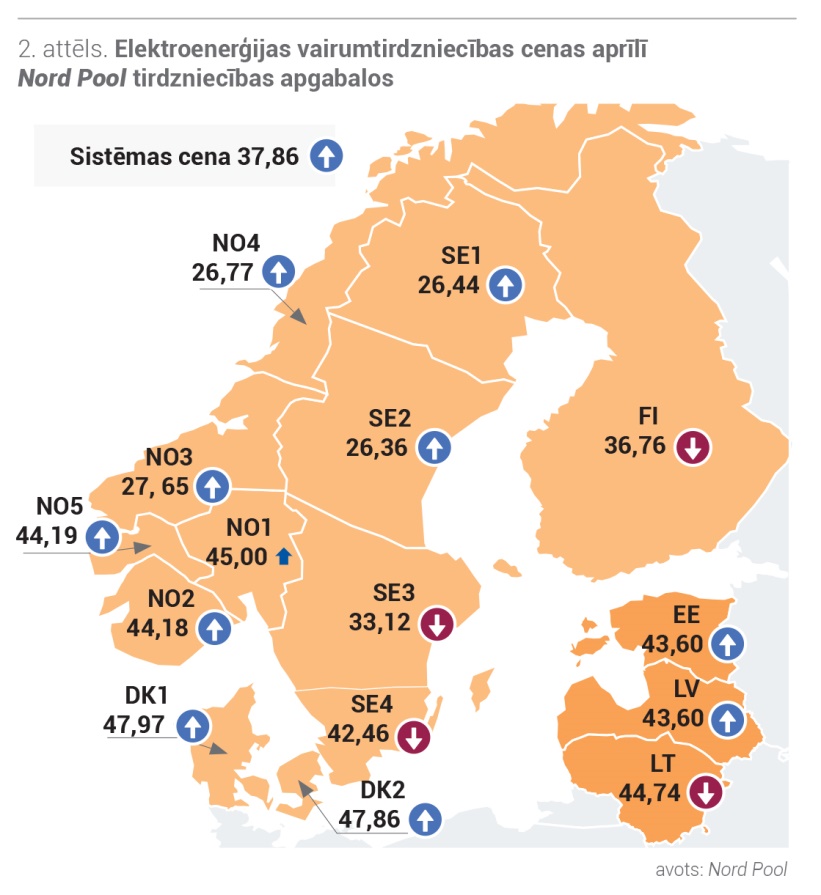

Gaisa temperatūra aprīlī bija svārstīga — mēneša sākumā un beigās bija vēss, bet mēneša vidū bija siltāki un saulaināki laikapstākļi. Kopumā "Nord Pool" reģionā pieprasījums samazinājās par 12%, salīdzinot ar martu, tomēr bija par 5% lielāks nekā iepriekšējā gada aprīlī. Lai gan šomēnes laikapstākļi bija mainīgi, ūdens rezervuāru aizpildījums Ziemeļvalstīs bija par 9% virs ilggadējā normas līmeņa. Turpretī hidroizstrāde bija par 5% mazāka nekā martā. Jaunu šķērsgriezumu attīstība no Norvēģijas uz Vāciju ("Nordlink") un Lielbritāniju ("North Sea Link") ir devusi stimulu hidroenerģijas ražotājiem šobrīd taupīt ūdens resursus rezervuāros, gaidot augstākas elektroenerģijas cenas rudenī. Elektroenerģijas cenas aprīlī ietekmēja arī vēja staciju izstrādes samazinājums par 14%, salīdzinot ar mēnesi iepriekš. Aprīlī Baltijā elektroenerģijas cenu dinamiku ietekmēja cenu līmenis kaimiņvalstīs. Enerģijas plūsmas no Krievijas bija par 34% zemākas, kā arī par 11% zemākas enerģijas plūsmas no Zviedrijas SE4 apgabala ietekmēja elektroenerģijas cenu Lietuvas tirdzniecības apgabalā, kas bija augstākā Baltijā aprīlī.

Pieaug elektroenerģijas nākotnes kontraktu cenas

Galvenais faktors, kas ietekmēja elektroenerģijas nākotnes kontraktu cenas, šomēnes bija hidrobilances rādītāju samazinājuma tendence Ziemeļvalstīs no 7,4 TWh mēneša sākumā līdz 0,5 TWh mēneša beigās. Hidroloģiskā bilance nebija vienīgais faktors, kas noteica sistēmas nākotnes kontraktu cenu svārstības, to ietekmēja arī energoproduktu un kvotu tirgus augošās cenas.

Salīdzinot ar iepriekšējo mēnesi, elektroenerģijas sistēmas maija nākotnes kontraktu ("Nordic Futures") vidējā cena aprīlī kāpa par 7% līdz 33,54 EUR/MWh. Sistēmas 2021. gada 2. ceturkšņa kontrakta vidējā cena pieauga līdz 29,76 EUR/MWh, kontrakta slēgšanas cena mēneša beigās bija 29,90 EUR/MWh. 2022. gada sistēmas futures vidējā cena aprīlī pieauga par 3% un bija 27,50 EUR/MWh, mēneša beigās kontrakta cena bija 29,00 EUR/MWh.

Latvijas elektroenerģijas "futures" vidējā cena aprīļa nākotnes kontraktam pieauga par 5% līdz 49,19 EUR/MWh, kontrakta slēgšanas cena bija 48,10 EUR/MWh. Latvijas 2022. gada "futures" cena aprīlī pieauga par 2% līdz 50,28 EUR/MWh, mēneša beigās kontrakta cena bija 51,75 EUR/MWh.

Latvijā izstrāde pārsniegusi pieprasījumu

Šī gada aprīlī elektroenerģijas patēriņš Baltijā bija par 4% lielāks nekā šajā periodā gadu iepriekš, un kopā tika patērētas 2 147 GWh. Latvijā elektroenerģijas pieprasījums pieauga par 4% līdz 576 GWh, salīdzinot ar 2020. gada aprīli.

Lielāku elektroenerģijas pieprasījumu Latvijā galvenokārt veicināja laikapstākļi. Pēc Latvijas Vides, ģeoloģijas un meteoroloģijas centra datiem vidējā gaisa temperatūra aprīlī bija +5,4°C, un tas ir par 0,3°C zem mēneša normas. Līdzīga tendence bija arī Lietuvā, kur tika patērētas 931 GWh elektroenerģijas, un tas ir par 7% vairāk nekā aizvadītā gada aprīlī. Savukārt Igaunijā šomēnes patērētais elektroenerģijas apjoms bija 640 GWh, un tas bija vienā līmenī ar aizvadītā gada aprīļa datiem.

Aprīlī elektroenerģijas ražošanas apjomi Baltijā samazinājās par 3% līdz 1 353 GWh. Latvijā aprīlī tika saražotas 651 GWh, tas ir par 7% mazāk nekā mēnesi iepriekš. Lietuvā izstrādes apjomi saruka par 3% līdz 367 GWh. Tajā pašā laikā Igaunijā elektroenerģijas izstrāde bija 335 GWh — par 3% lielāka nekā elektroenerģijas izstrāde martā.

Aprīlī kopējā izstrādes attiecība pret elektroenerģijas patēriņu Baltijā pieauga par 6%, salīdzinot ar martu, un bija 63%. Latvijā kopējā ģenerācija nosedza 113% no patēriņa, Lietuvā šis rādītājs bija 39%, un Igaunijā — 52%.

Daugavas hidroelektrostacijās izstrāde pieauga par 30%

Aprīlī vidējā pietece Daugavā bija 1237 m3/s, un tas bija par 25% zem daudzgadu vidējā pieteces līmeņa, tomēr tā bija par 50% lielāka nekā martā. Savukārt, salīdzinot ar 2020. gada aprīļa pieteci, šogad tā bija 1,5 reizes lielāka. Latvijā kopējais nokrišņu daudzums aprīlī bija 10% zem mēneša normas. Tomēr, salīdzinot ar iepriekšējo gadu, šogad bija izveidojies lielāks uzkrājums sniega segā, ledus kārtā Daugavā, tādēļ novērots ierastais aprīļa palu ūdens pieplūdums. Aprīļa pietece Daugavā veicināja elektroenerģijas izstrādes pieaugumu AS "Latvenergo" hidroelektrostacijās par 30%, salīdzinot ar martu, un tika saražotas 503 GWh. Atskatoties uz pagājušā gada aprīli, šogad HES izstrādes apjomi bija 1,5 reizes lielāki. Tajā pašā laikā elektroenerģijas izstrāde Latvenergo TEC bija 39 GWh, kas bija par 86% mazāka, salīdzinot ar martu, un par 27% mazāka, salīdzinot ar iepriekšējā gada aprīli. "Latvenergo" TEC zemo izstrādi noteica ne vien augsta HES izstrāde, bet arī Rīgas TEC 2-1 enerogbloka nepieejamība apkopes darbu dēļ.

Turpinās energoproduktu cenu kāpums

Brent Crude Futures jēlnaftas nākotnes kontrakta cena aprīlī palika marta līmenī 65,33 USD/bbl, tomēr mēneša beigās kontrakta cena pieauga, un tas noslēdzās ar 67,25 USD/bbl.

Iepriekšējā mēnesī naftas cenu svārstīgumu ietekmēja vairāki faktori. Kā vienu no tiem var minēt OPEC+ dalībvalstu vienošanās pakāpeniski palielināt naftas ieguves apjomus no maija līdz jūlijam, katrā mēnesi pieaugumu plāno, nepārsniedzot 0,5 bbl/dienā. Mēneša beigās naftas cenu kāpumu ietekmēja ASV un Ķīnas ekonomikas atveseļošanās pozitīvās prognozes, līdz ar to arī lielākas ekonomiskās aktivitātes un pieaugošais pieprasījums. Tajā pašā laikā ietekmi uz cenu kustību atstāja arī saspringtāka situācija Tuvo Austrumu reģionā — Jemenas un Saūda Arābijas konflikts. Turklāt naftas cenas pieaugumu mēneša beigās pastiprināja arī jēlnaftas krājumu samazinājums ASV.

Ogļu nākotnes kontrakta (API2 Coal Futures Front month) vidējā cena martā pieauga par 8% līdz 72,18 USD/t, un mēneša beigās tā turpināja kāpt līdz 77,45 USD/t.

Aprīlī ogļu tirgus cenu galvenokārt ietekmēja vēsāki laikapstākļi, zemāka vēja staciju izstrāde un līdz ar to arī pieaugošs pieprasījums gan Eiropā, gan Āzijā, ko pastiprina arī optimistiskās prognozes par Ķīnas ekonomikas atveseļošanos.

Februārī ("Dutch TTF") dabasgāzes aprīļa nākotnes kontrakta vidējā cena pieauga par 16% līdz 20,25 EUR/MWh, un kontrakts noslēdzās pie augstākas cenas 22,50 EUR/MWh.

Eiropas dabasgāzes, kā arī citu energoproduktu cenu kāpumu aprīlī galvenokārt veicināja augstāks pieprasījums vēsāku laikapstākļu dēļ. Augšupvērstu tendenci arī noteica zems Eiropas dabasgāzes krātuvju aizpildījums, mēneša beigās tas bija 29,7%, tas ir ievērojami mazāks nekā iepriekšējā gada aprīlī — 62,3%. Turklāt arī ikgadējie plānotie apkopes darbi Norvēģijā un zemākas sašķidrinātās dabasgāzes piegādes uzturēja cenu kāpumu.

Aprīlī Eiropas emisiju kvotu (EUA Futures) 21. decembra cena pieauga par 10% līdz 45,20 EUR/t, un mēneša noslēgumā kvotu cena pieauga līdz 48,84 EUR/t.

Aprīlī oglekļa emisiju kvotu cena sekoja līdzi pārējo energoproduktu tirgus cenu augšupvērstai tendencei un sasniedza jaunu rekordaugstu līmeni, šoreiz pārsniedzot 48 EUR/MWh slieksni. Oglekļa emisijas kvotu cenu kāpumu turpināja virzīt pastiprināta spekulantu interese un izejvielu cenu pieaugums. Mēneša beigās noslēdzās emisijas kvotu iepriekšējās tirdzniecības fāze, kas arī uzturēja lielāku emisijas kvotu pieprasījumu aprīlī, līdz ar to arī kāpināja cenu.