Septembrī Ziemeļvalstu hidrorezervuāru līmenis turpināja samazināties, sasniedzot 17 % zem normas robežas, un bija viens no elektroenerģijas cenas pieauguma iemesliem. Vēsāki laikapstākļi septembrī vecināja kopējā elektroenerģijas pieprasījuma pieaugumu "Nord Pool" reģionā par 3 %, salīdzinot gan ar augustu, gan ar iepriekšējā gada septembri. Elektroenerģijas izstrāde kāpusi par 5 % pret iepriekšējā mēneša līmeni un bija par 2 % lielāka nekā 2020. gada septembrī. Tajā pašā laikā vēja staciju izstrāde pieauga tikai par 6 %, salīdzinot ar augustu, un bija par 5 % mazāka nekā septembrī gadu iepriekš.

Aizvadītajā mēnesī Ziemeļvalstīs turpinājās atomelektrostaciju ikgadējie apkopes darbi, tādējādi samazinājās atomelektrostaciju izstrādes apjoms līdz vidēji 77 % no kopējās uzstādītās jaudas. Septembrī enerģijas plūsmas no Somijas bija bez izmaiņām, tikmēr plūsmas no Zviedrijas (SE4) kritās par 47 %, salīdzinot ar mēnesi iepriekš, un no Krievijas tās bija par 19 % mazākas nekā augustā. Septembra vidū stājās spēkā Lietuvas enerģētikas nozares regulatora Vert plāns par maksimālo caurlaidības spēju samazināšanu Baltkrievijas — Lietuvas starpsavienojumā. Latvijas un Igaunijas elektroenerģijas tirdzniecības metodikā līdz šim brīdim tika izmantota maksimālā Baltkrievijas — Lietuvas savienojuma caurlaidības spēja. Šobrīd ieviestās izmaiņas nozīmē, ka Latvijai elektroenerģijas tirdzniecībai ar Krieviju būs pieejama tikai tā jauda, kas atbilst valstu starpsavienojuma caurlaidībai — aptuveni 320 MW.

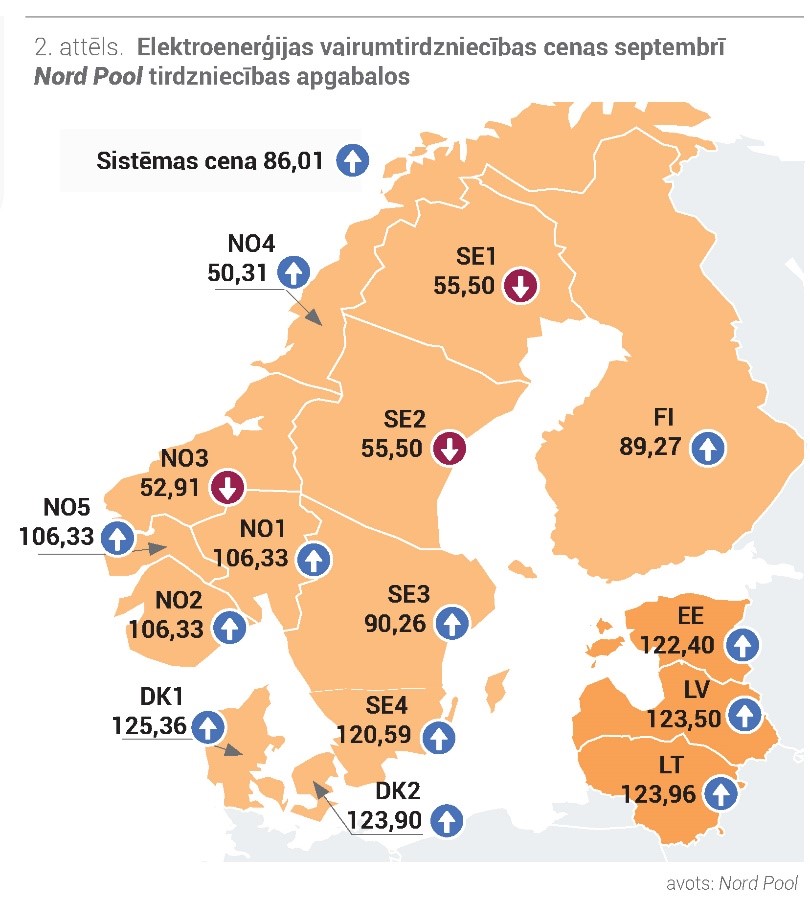

Augstākā nākamā mēneša kontrakta sistēmas cena kopš 2010. gada

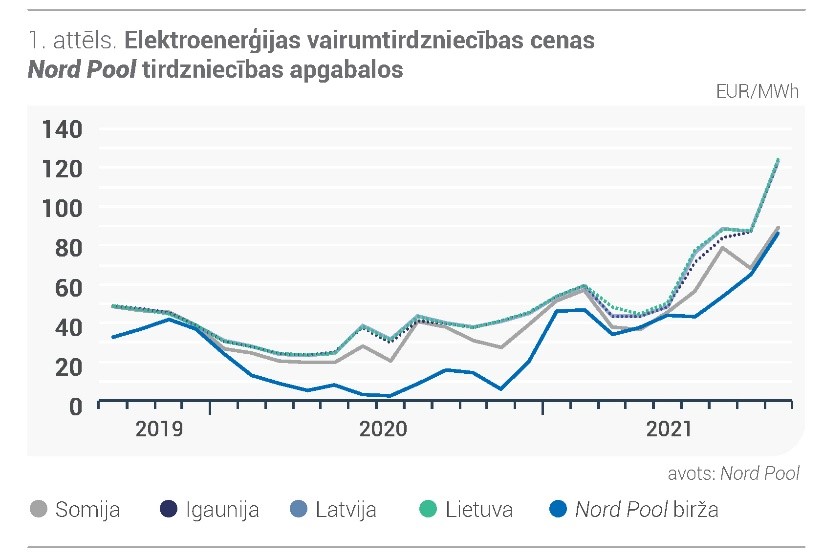

Kopumā septembrī elektroenerģijas nākotnes kontraktiem bija augoša cenu tendence, ko uzturēja divi būtiskākie faktori. Viens no tiem ir spēcīga enegoproduktu un emisiju kvotas cenu pieauguma turpinājums. Otrs, ne mazāk svarīgs virzītājspēks, ir zems Ziemeļvalstu hidrobilances līmenis, kas septembra sākumā bija –16,9 TWh, mēneša vidū nokrītot līdz –21,7 TWh, tomēr septembra beigās tas uzlabojās, sasniedzot –14,0 TWh zem normas robežas.

Septembrī elektroenerģijas nākotnes kontraktiem bija svārstīga, tomēr kopumā augoša cenu kustība. Sistēmas oktobra nākotnes kontrakta ("Nordic Futures") vidējā cena pieauga par gandrīz 22 %, salīdzinot ar iepriekšējā mēneša datiem, un bija 73,45 EUR/MWh. Septembra vidū kontrakts sasniedza 90,90 EUR/MWh, kas ir augstākais rādītājs kopš 2010. gada decembra. Savukārt mēneša beigās oktobra kontrakta cena kritās līdz 59,00 EUR/MWh. Aizvadītajā mēnesī sistēmas 2021. gada 4. ceturkšņa kontrakta vidējā cena bija 72,88 EUR/MWh, kas kāpa par 21 %, septembra vidū sasniedzot jaunu rekordu — 90,00 EUR/MWh, pārsniedzot iepriekšējo vēsturiski augstāko cenas robežu −87,20 EUR/MWh 2006. gada augustā. Tomēr mēnesi kontrakts noslēdza pie zemāka līmeņa –60,00 EUR/MWh.

Augošā tendence bija arī 2022. gada sistēmas "futures" vidējai cenai, kas pieauga par 22 % un bija 46,46 EUR/MWh, mēneša beigās samazinoties līdz 41,00 EUR/MWh. Sistēmas nākotnes kontraktu cenu samazinājumu septembra beigās veicināja nokrišņiem bagātākas laika prognozes, kuru rezultātā uzlabojās Ziemeļvalstu hidrobilances līmenis. Aizvadītajā mēnesī Latvijas elektroenerģijas nākotnes kontraktiem bija izteikti augoša tendence. Latvijas "futures" vidējā cena oktobra nākotnes kontraktam bija 115,09 EUR/MWh, kas pieauga par 28 %, mēnesi noslēdzot pie vēl augstāka līmeņa — 126,00 EUR/MWh. Līdzīga tendence bija arī Latvijas 2022. gada futures kontraktam, kura cena kāpa par 30 % līdz 87,60 EUR/MWh, mēneša beigās cenai pieaugot līdz 105,00 EUR/MWh.

Ģenerācija Baltijā nosegusi 58 % no kopējā elektroenerģijas patēriņa apjoma

Septembrī Baltijā elektroenerģijas patēriņš pieauga par 4 % pret iepriekšējā gada septembra datiem, un kopā aizvadītajā mēnesī tika patērētas 2 195 GWh elektroenerģijas. Latvijā elektroenerģijas patēriņš bija 577 GWh, kas, salīdzinot ar 2020. gada septembri, pieauga par 4 %. Arī Lietuvā elektroenerģijas patēriņš aizvadītajā mēnesī bija par 4 % lielāks nekā šajā periodā gadu iepriekš, un kopā tika patērētas 985 GWh. Igaunijā patērētais elektroenerģijas apjoms pieauga par 5 %, un septembrī tika patērētas 633 GWh.

Aizvadītajā mēnesī Baltijas elektroenerģijas ražošanas apjomi pieauga par 2 %, salīdzinot ar 2020. gada septembri, un par 45 % pret šī gada augusta datiem — kopā tika saražota 1 271 GWh elektroenerģijas. Latvijā elektroenerģijas izstrāde bija divreiz lielāka nekā augustā — 315 GWh — kas tomēr ir 5 % samazinājums pret iepriekšēja gada septembri. Lietuvā aizvadītajā mēnesī izstrādes apjoms bija 424 GWh, kas ir pieaudzis par 42 %, salīdzinot ar augustu, bet par 12 % mazāks nekā 2020. gada septembrī. Igaunijā elektroenerģijas izstrādē kāpums bija vērojams gan pret augusta mēnesī — 27 % — gan pret iepriekšējā gada septembri — 23 % — un kopā tika saražotas 532 GWh.

Septembrī izstrādes attiecība pret summāro elektroenerģijas patēriņu Baltijā pieauga un veidoja 58 %. Latvijā kopējās ģenerācijas attiecība pret mēneša patēriņu kāpa līdz 55 %. Arī Igaunijā aizvadītajā mēnesī šis rādītājs pieauga, veidojot 84 %, un Lietuvā — 43 %.

Daugavas pietece par 32 % zem daudzgadu vidējā līmeņa

Septembrī vidējā Daugavas pietece bija 173 m3/s, kas pieauga par 12 %, salīdzinot ar augusta datiem. Tomēr tā bija par 32 % zem daudzgadu vidējā pieteces līmeņa. Šādu tendenci iezīmēja sausāki laikapstākļi. Kā vēsta Latvijas Vides, ģeoloģijas un meteoroloģijas centrs — kopējais nokrišņu daudzums Latvijā septembrī bija 32 % zem mēneša normas. Aizvadītajā mēnesī nedaudz pieaugusī pietece, salīdzinot ar augusta datiem, veicināja arī nelielu AS "Latvenergo" hidroelektrostaciju izstrādes pieaugumu, kas veidoja 13 %, un kopā septembrī tika saražotas 79 GWh. Tomēr, atskatoties uz pagājušā gada datiem, šogad septembrī AS "Latvenergo" hidroelektrostaciju izstrāde kritās par 27 %. Savukārt elektroenerģijas ražošana AS "Latvenergo" termoelektrostacijās pieauga par 24 %, salīdzinot ar septembrī gadu iepriekš, un kopā tika saražotas 165 GWh elektroenerģijas. Latvenergo TEC izstrādes pieaugumu stimulēja lielāks tirgus pieprasījums.

Dabasgāzes ("Dutch TTF") nākamā mēneša kontrakts palielinājies par 44 %

Septembrī "Brent Crude Futures" jēlnaftas nākotnes kontrakta cena bija svārstīga, tomēr vidēji pieauga par gandrīz 7 % līdz 74,70 USD/bbl, mēnesi noslēdzot pie trīs gadu augstākā cenu līmeņa — 78,64 USD/bbl. Aizvadītajā mēnesī naftas cenas kāpumu galvenokārt veicināja lielāks pieprasījums, īpaši aviācijas sektorā, pieaugot lidojumu aktivitātei. Ne mazāk nozīmīgu ietekmi uz cenu atstāja arī ziņojumi par zemāko ASV jēlnaftas krājumu līmeni kopš 2018. gada oktobra. Septembrī vēl turpinās ASV naftas ieguves atveseļošanās pēc viesuļvētras "Ida" izraisītā ieguves pārtraukuma augusta beigās. Spēcīgāku naftas cenas pieaugumu bremzēja OPEC+ dalībvalstu lēmums par naftas ieguves apjomu palielināšanu par 0,4 m bbl/dienā arī septembrī.

Aizvadītajā mēnesī ogļu nākotnes kontrakta ("API2 Coal Futures Front month") cena turpināja svārstīgu, bet izteikti strauju kāpuma tendenci, vidēji pieaugot par 23 % līdz 172,98 USD/t. Septembra beigās kontrakts noslēdzās pie augstākas cenas — 208,50 USD/t.

Septembrī ogļu pieprasījums Āzijā un Eiropā turpināja saglabāties augstā līmenī, ko stimulēja ne tikai pasaules ekonomikas aktivitāte un aukstāka laika prognoze ziemai, bet arī pieaugošās dabasgāzes cenas. Savukārt tās veicināja lielāku elektroenerģijas ražošanu ogļu elektrostacijās, iezīmējot vēl spēcīgāku ogļu pieprasījumu. Tajā pašā laikā septembrī tirgus bija saskāries ar ogļu piedāvājuma samazinājumu no Krievijas, Kolumbijas un ASV. Šo faktoru komplekss veicināja ogļu nākotnes kontrakta cenas kāpumu, tai sasniedzot jauno augstāko robežu pēdējo 13 gadu laikā —210,00 USD/t.

Septembrī dabasgāzes nākotnes kontrakts ("Dutch TTF") piedzīvoja vēl nebijušu cenas lēcienu, mēneša griezumā vidēji pieaugot par 44 % līdz 63,42 EUR/MWh. Mēneša beigās kontrakts noslēdzās ar 86,61 EUR/MWh. Jau līdz šim augstu dabasgāzes pieprasījumu septembrī pastiprināja laika prognozes, solot bargu ziemu. Tikmēr dabasgāzes piedāvājuma nodrošināšanā arī valdīja saspringta situācija. Septembrī tika samazinātas dabasgāzes piegādes no Norvēģijas, Alžīrijas, kā arī Krievijas, kas rada īpašas bažas tirgū. Jau ilgāku laiku neveiksmīgai "Gazprom" papildu gāzes jaudas rezervācijai tranzītam caur Ukrainu uz Eiropu septembrī ir nācis klāt arī dabasgāzes plūsmas samazinājums uz Vāciju caur "Yamal" gāzes vadu. Lai gan gāzes cauruļvada "Nord Stream 2" būvniecības darbi ir gandrīz pabeigti, uzsākt fiziskās dabasgāzes plūsmas ir plānots tikai šī gada beigās. Aizvadītajā mēnesī bija zemāks arī sašķidrinātās dabasgāzes (SDG) imports uz Eiropu, Āzijai ar augstākām cenām pārvilinot SDG kravas. Šie faktori veicināja arī nepietiekami straujus dabasgāzes krātuvju aizpildījuma tempus — pēc "Gas Infrastructure Europe" datiem septembra beigās tie veidoja 74,6 % no kopējās jaudas jeb par 20 % mazāk, salīdzinot ar 2020. gada septembra nogali. Dabasgāzes cenas kāpumu stimulēja arī zemāki vēja elektrostaciju izstrādes apjomi Vācijā. Septembra beigās dabasgāzes nākotnes kontrakta cena sasniedza vēsturiski augstāko līmeni — 87,50 EUR/MWh.

Septembrī Eiropas emisiju kvotu ("EUA Futures") cenām bija raksturīgs svārstīgums, tomēr mēneša griezumā "EUA Dec.21" kontrakta cena vidēji pieauga par 8 % līdz 61,31 EUR/t. Emisiju kvotu cenu pieaugumu aizvadītajā mēnesī noteica augošas energoproduktu pieprasījuma un cenu tendences, kas kopā ar zemāku atjaunīgo energoresursu izstrādi veicināja lielāku pieprasījumu kvotu tirgū. Turklāt EUA izsoļu apjomu kritums par 24 % salīdzinājumā ar jūliju vēl vairāk stimulēja kvotu cenas kāpumu. Kopš gada sākuma Eiropas emisiju kvotu cenas ir pieaugušas gandrīz par 90 %, 28. septembrī sasniedzot visaugstāko līmeni — 65,77 EUR/t.