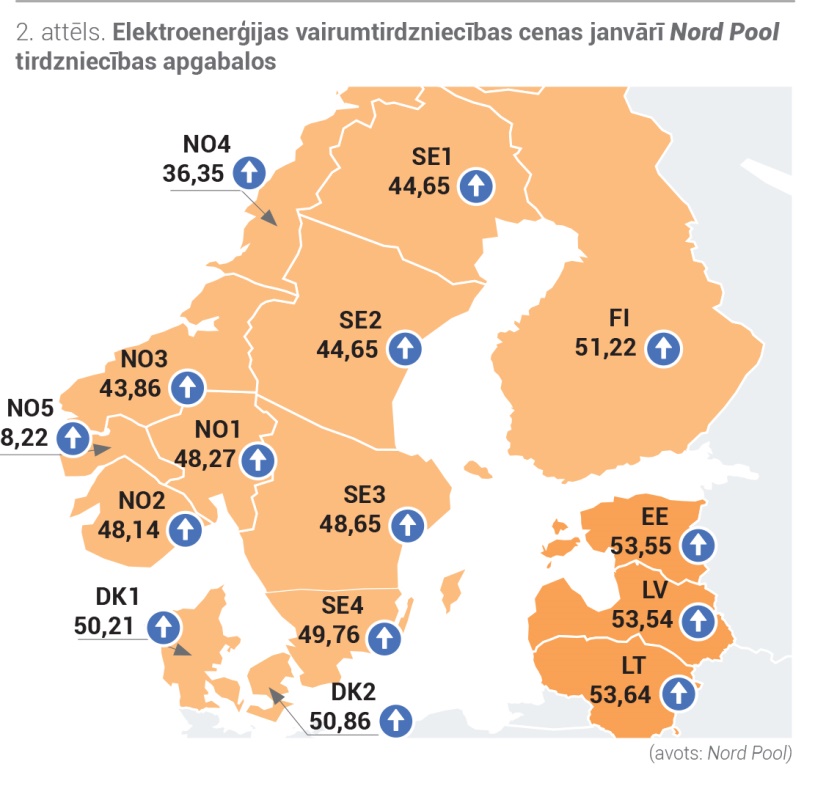

Galvenais faktors, kas palielināja cenu, bija aukstie laikapstākļi visā reģionā – gaisa temperatūrai noslīdot zem normas, pieauga elektroenerģijas pieprasījums. Salīdzinājumam tikpat augsts elektronerģijas cenu līmenis bija novērtos 2019. gadā līdzīgos laikapstākļos. Aizvadītajā mēnesī "Nord Pool" vidējās elektroenerģijas sistēmas cenas pieauga vairāk nekā divās reizes no 20,09 EUR/MWh līdz 45,81 EUR/MW.

Rezultātā pieprasījums Ziemeļvalstīs pieauga par 14% salīdzinājumā ar 2020. gada janvāri un aizvadīto decembri. Tajā pašā laikā "Nord Pool" reģionā izstrāde vēja stacijās samazinājās par 22 %, salīdzinot ar decembri, un bija par 45% zemāka, salīdzinot ar izstrādes apjomiem iepriekšējā gada janvārī. Turklāt, samazinoties nokrišņu daudzumam, ūdens rezervuāru aizpildījums Ziemeļvalstīs bija par 8% virs normas, salīdzinājumā ar decembri, kad līmenis bija 14% virs normas. Baltijā elektroenerģijas cenu svārstības ietekmēja ne vien elektroenerģijas cenu līmenis biržā, bet arī par 31% zemākas enerģijas plūsmas no Somijas un par 40% – no Zviedrijas SE4 apgabala. Savukārt enerģijas plūsmas no Krievijas, salīdzinot ar decembri, pieauga gandrīz trīs reizes.

Kāpušas elektroenerģijas nākotnes cenas

Janvārī varēja novērot nākotnes elektroenerģijas cenu kāpumu. Ziemeļvalstīs hidroloģisko situāciju noteica sausākas un aukstākas laikapstākļu prognozes, tādēļ hidroloģiskā bilance kopš mēneša sākuma samazinājās par 5 TWh un mēneša beigās bija 9,3 TWh virs normas.

Janvārī elektroenerģijas sistēmas nākotnes kontraktu (Nordic Futures) cenas februāra kontraktam pieauga par 78% līdz 42,43 EUR/MWh, kontrakta slēgšanas cenas pieauga līdz 51,40 EUR/MWh. Sistēmas 2021. gada 2. ceturkšņa kontrakta vidējā cena pieauga par 83% līdz 28,09 EUR/MWh, kontrakta slēgšanas cena mēneša beigās bija 32,50 EUR/MWh. 2022. gada sistēmas "futures" vidējā cena janvārī pieauga par 17% līdz 26,28 EUR/MWh, un mēneša beigās kontrakta cena bija 26,90 EUR/MWh.

Latvijas elektroenerģijas "futures" vidējā cena februāra nākotnes kontraktam pieauga par 9% līdz 53,93 EUR/MWh, kontrakta slēgšanas cena pieauga līdz 60,73 EUR/MWh. 2022. gada Latvijas futures cena janvārī, sekojot biržas cenu kustībai tirgū, pieauga par 10,24% līdz 48,86 EUR/MWh, mēneša beigās kontrakta cena bija 49,30 EUR/MWh.

Baltijā pieaudzis elektroenerģijas pieprasījums un izstrāde

Vēsāku laikapstākļu rezultātā janvārī visā Baltijā elektroenerģijas patēriņš pieauga par 4% līdz 2645 GWh, salīdzinot ar patēriņu iepriekšējā gada janvārī. Latvijā elektroenerģijas pieprasījums pieauga par 1% līdz 662 GWh, salīdzinot ar 2020. gada janvāri. Igaunijā patēriņš pieauga par 9% līdz 842 GWh, salīdzinot ar attiecīgo mēnesi gadu iepriekš. Savukārt Lietuvā elektroenerģijas patēriņš pieauga par 3% līdz 1141 GWh.

Janvārī Baltijā saražotās elektroenerģijas apjoms pieauga par 4% līdz 1 467 GWh. Latvijā elektroenerģijas izstrāde pieauga par 19%, kur vidēji mēnesī tika saražotas 598 GWh. Igaunijā izstrādes apjomi tāpat pieauga par 19% līdz 511 GWh. Lietuvā elektroenerģijas izstrāde samazinājās par 26% līdz 357 GWh, salīdzinot ar elektroenerģijas izstrādes daudzumu decembrī. Iepriekšējā mēnesī kopējā ģenerācija Baltijā nosedza 55% no visa elektroenerģijas patēriņa apjoma, Latvijā izstrādes attiecība pret patēriņu bija 90%, Igaunijā 61%, un Lietuvā – 31%.

Daugavas pietece normas līmenī

Janvārī kopējais nokrišņu daudzums Latvijā bija par 8% zem mēneša normas, vidējā pietece Daugavā bija par 3% virs 30 gadu vidējā pieteces līmeņa. Salīdzinot ar 2020. gadu, pietece bija par 50% augstāka. Janvārī elektroenerģijas izstrāde "Latvenergo" hidroelektrostacijās bija 187 GWh jeb par 10% augstāka, salīdzinot ar izstrādi decembrī. Tomēr izstrādes apjomi bija par 51% zemāki nekā izstrāde 2020. gada janvārī. Salīdzinot ar decembri, elektroenerģijas izstrāde "Latvenergo" TEC pieauga par 41%, un tika saražotas 280 GWh, turpretī izstrādes apjomus ierobežoja "Latvenergo" TEC 2 pirmā energobloka plānotie apkopes darbi.

Izejvielām cenu kāpums

"Brent Crude Futures" jēlnaftas nākotnes kontrakta cena janvārī pieauga par 10% līdz 55,32 USD/bbl, un mēneša beigās kontrakts noslēdzās pie cenas 55,88 USD/bbl. Janvārī naftas cena galvenokārt pieauga tādēļ, ka Saūda Arābija brīvprātīgi samazināja naftas ieguvi, kas bija iepriekš nolemts starp OPEC+ dalībvalstīm, kā arī zemāku jēlnaftas krājumu dēļ ASV. Vēl viens cenu augšupvērsts faktors bija pazīmes par ekonomisko izaugsmi ASV.

Ogļu nākotnes kontrakta (API2 Coal Futures Front month) vidējā cena janvārī pieauga par 2% līdz 68,30 USD/t, kontrakta slēgšanas cena bija 69,40 USD/t. Cenu svārstības ogļu tirgū arī janvārī turpināja ietekmēt pieprasījums Āzijā. Augsto ogļu cenu dēļ Ķīnā plāno atvieglot importa ierobežojumus. Tajā pašā laikā ogļu cenu svārstības ietekmēja arī izmaiņas dabasgāzes tirgū, turklāt zemākas ogļu piegādes no Krievijas un Kolumbijas bija faktori, kas palielināja cenas.

Janvārī (Dutch TTF) dabasgāzes februāra nākotnes kontrakta vidējā cena pieauga par 24% līdz 20,40 EUR/MWh, un kontrakts noslēdzās pie augstākas cenas 20,51 EUR/MWh.

Dabasgāzes cenu svārstīgumu janvārī ietekmēja pieprasījuma izmaiņas laikapstākļu ietekmē. Mēneša laikā dabasgāzes cenu diapazons bija no 17,46 EUR/MWh līdz pat 26,16 EUR/MWh, strauju cenu lēcienu izraisīja sašķidrinātās dabasgāzes (SDG) cenu kāpums Āzijā, kas ietekmēja SDG piegāžu samazinājumu Eiropā. Augstāka pieprasījuma apstākļos samazinājās arī dabasgāzes krājumu līmenis Eiropā, tas janvāra beigās noslīdēja līdz 51,56% salīdzinājumā ar 2020. gadu, kad aizpildījuma līmenis bija 71,1%. Eiropas emisiju kvotu (EUA Futures) EUA Dec.21" cena janvārī pieauga par 8% līdz 33,54 EUR/t, un pēdējā šī kontrakta cena bija 32,95 EUR/t.

Janvārī oglekļa emisiju kvotu cenas cieši sekoja svārstībām izejvielu tirgos. Turklāt novērots zems kvotu piedāvājums tirgū, jo tikai mēneša beigās atsākās emisijas kvotu izsole.