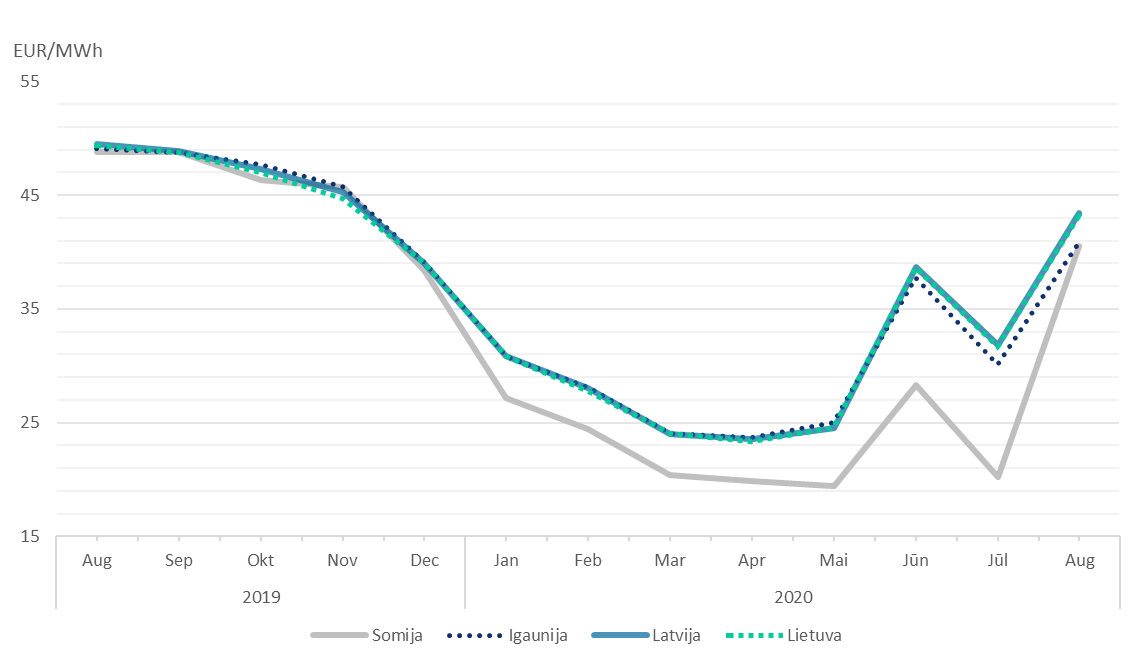

Turklāt mēneša vidējās cenas "Nord Pool" tirdzniecības apgabalos (salīdzinot ar gada pirmajiem mēnešiem) bija augstākas tajos apgabalos, kur nav izteikts hidroizstrādes īpatsvars. Sistēmas vidējā dienas cena mēneša sākumā bija 1,62 EUR/MWh, pakāpeniski pieaugot, un mēneša izskaņā tā sasniedza 25,34 EUR/MWh, kas bija augstākā dienas vidējā cena kopš šī gada 13. janvāra. Tomēr lielāku sistēmas cenu kāpumu ierobežoja salīdzinoši zemās elektroenerģijas cenas Norvēģijas tirdzniecības apgabalos. Savukārt elektroenerģijas cenu pieaugums Baltijā bija salīdzinoši mazāks nekā Ziemeļvalstu tirdzniecības apgabalos. Iepriekšējā mēnesī vidējā elektroenerģijas cena Igaunijā bija zemākā Baltijā, tā pieauga par 36% līdz 40,90 EUR/MWh. Savukārt Lietuvas un Latvijas tirdzniecības apgabalos elektroenerģijas cenu pieaugums bija vidēji 37%, kur Lietuvā cena bija 43,32 EUR/MWh, bet Latvijā – 43,41 EUR/MWh. Baltijā ikstundas cenu amplitūda augustā svārstījās no 3,89 EUR/MWh līdz 147,54 EUR/MWh.

Elektroenerģijas vairumtirdzniecības cenas "Nord Pool" tirdzniecības apgabalos

Avots: "Nord Pool"

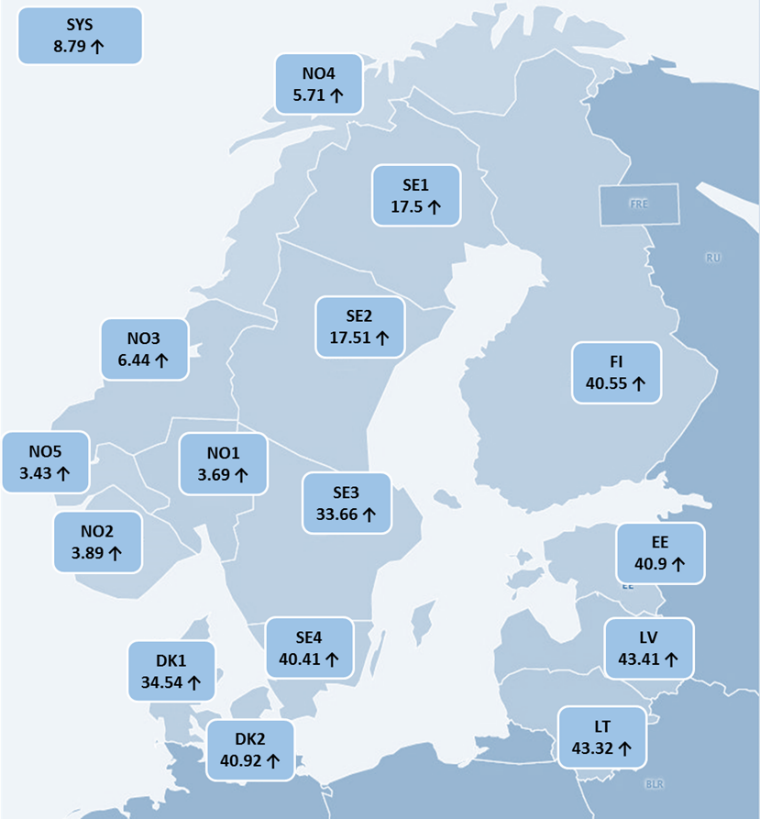

Elektroenerģijas cenu kāpumu "Nord Pool" galvenokārt ietekmēja hidroloģiskās situācijas un ģenerācijas pieejamība tirdzniecības apgabalos. Ziemeļvalstīs gaisa temperatūra bija virs mēneša normas, kam sekoja būtiska sniega krājumu samazināšanās Norvēģijā un Zviedrijā. Turklāt arī nokrišņu daudzums bija zem normas, kas savukārt ietekmēja pieteces samazinājumu. Augstas hidroelektrostaciju izstrādes rezultātā hidrorezervuāru aizpildījuma līmenis samazinājās, tomēr tas palika nedaudz virs normas, jo arī jūlijā līmenis bija augstāks par normu. Augstāku izstrādi hidroelektrostacijās ietekmēja arī zemāka pieejamā jauda atomelektrostacijās, kas ikgadējo apkopes darbu dēļ bija aptuveni 50% no uzstādītās jaudas. Tajā pašā laikā vēja izstrāde visā "Nord Pool" reģionā bija 2 706 GWh jeb par 33% mazāk nekā jūlijā, un par 8% zem 2019. gada augusta izstrādes apjoma. Turklāt elektroenerģijas cenu atšķirības starp tirdzniecības apgabaliem izraisīja ne vien ģenerācijas sadalījums, bet arī starpsavienojumu jaudas ierobežojumi starp Zviedrijas un Norvēģijas tirdzniecības apgabaliem. Latvijā bija zemāka tirgum piedāvātā jauda, jo Rīgas TEC-2 pirmais energobloks tirgū nebija pieejams ikgadējo apkopes darbu dēļ. Turklāt Baltijā elektroenerģijas cenu ietekmēja zemākas jaudas plūsmas no Somijas un Zviedrijas apgabala SE4 starpsavienojumu jaudu ierobežojumu dēļ. Turpretī no Baltkrievijas un Kaļiņingradas apgabala bija novērota lielāka pieejamā starpsavienojumu jauda un augstākas enerģijas plūsmas, tomēr tās bija zemākas nekā 2019. gada augustā.

Elektroenerģijas vairumtirdzniecības cenas augustā "Nord Pool" tirdzniecības apgabalos

Avots: "Nord Pool"

Kāpums īstermiņa elektroenerģijas nākotnes kontraktu cenās

Augustā nākotnes elektroenerģijas kontraktu cenu svārstības galvenokārt ietekmēja laikapstākļu prognozes un augstākas elektroenerģijas cenas. Ziemeļvalstīs mēneša sākumā hidroloģiskā bilance bija 19,5 TWh virs normas līmeņa, un mēneša beigās sausāku laikapstākļu ietekmē tā samazinājās līdz 12,5 TWh. Tajā pašā laikā cenu svārstības izejvielu un emisijas kvotu tirgos ietekmēja cenas arī Ziemeļvalstu nākotnes tirgū.

Augustā sistēmas nākotnes kontraktu (Nordic Futures) cenas septembra kontraktam pieauga par 20% līdz 13,19 EUR/MWh, kontrakta slēgšanas cena uzkāpa līdz 22,75 EUR/MWh. Sistēmas 2020. gada 4. ceturkšņa kontrakta vidējā cena pieauga par 11% līdz 20,53 EUR/MWh, kontrakta slēgšanas cena mēneša beigās krasi uzlēca līdz 27,40 EUR/MWh. 2021. gada sistēmas "futures" vidējā cena augustā pieauga par 3 % līdz 22,13 EUR/MWh, un mēneša beigās kontrakta cena bija 26,25 EUR/MWh.

Latvijas elektroenerģijas "futures" vidējā cena septembra kontraktam pieauga par 3% līdz 39,56 EUR/MWh, kontrakta slēgšanas cena pieauga līdz 47,75 EUR/MWh. 2021. gada Latvijas "futures" cena augustā pieauga par 3% līdz 38,95 EUR/MWh.

Straujš elektroenerģijas izstrādes kāpums Igaunijā un Latvijā

Baltijā elektroenerģijas patēriņš augustā samazinājās par 2% līdz 2 096 GWh, salīdzinot ar patēriņu iepriekšējā gada augustā. Latvijā, salīdzinot ar 2019. gada augustu, elektroenerģijas patēriņš samazinājās par 2% līdz 562 GWh. Igaunijā pieprasījums bija par 5% zemāks – 577 GWh. Savukārt Lietuvā patēriņš bija iepriekšējā gada augusta patēriņa līmenī – 957 GWh.

Augustā Baltijā saražotās elektroenerģijas apjoms pieauga par 31% līdz 1 336 GWh, salīdzinot ar iepriekšējo mēnesi. Latvijā elektroenerģijas izstrāde pieauga par 54%, vidēji mēnesī tika saražotas 390 GWh. Igaunijā izstrādes pieaugums bija par 62% līdz 494 GWh, salīdzinot ar jūlija izstrādes apjomiem. Savukārt Lietuvā elektroenerģijas izstrāde samazinājās par 2% līdz 452 GWh.

Augustā kopējā ģenerācija Baltijā nosedza 64% no visa elektroenerģijas patēriņa apjoma, Latvijā izstrādes attiecība pret patēriņu bija 69%, Igaunijā 86%, Lietuvā 47%.

Pietece Daugavā zem normas līmeņa

Kopējais nokrišņu daudzums Latvijā augustā bija par 39% zem mēneša normas, un rezultātā pietece Daugavā arī bija par 22% zem 30 gadu vidējā pieteces līmeņa, vidēji mēnesī pietece bija 170 m3/s.

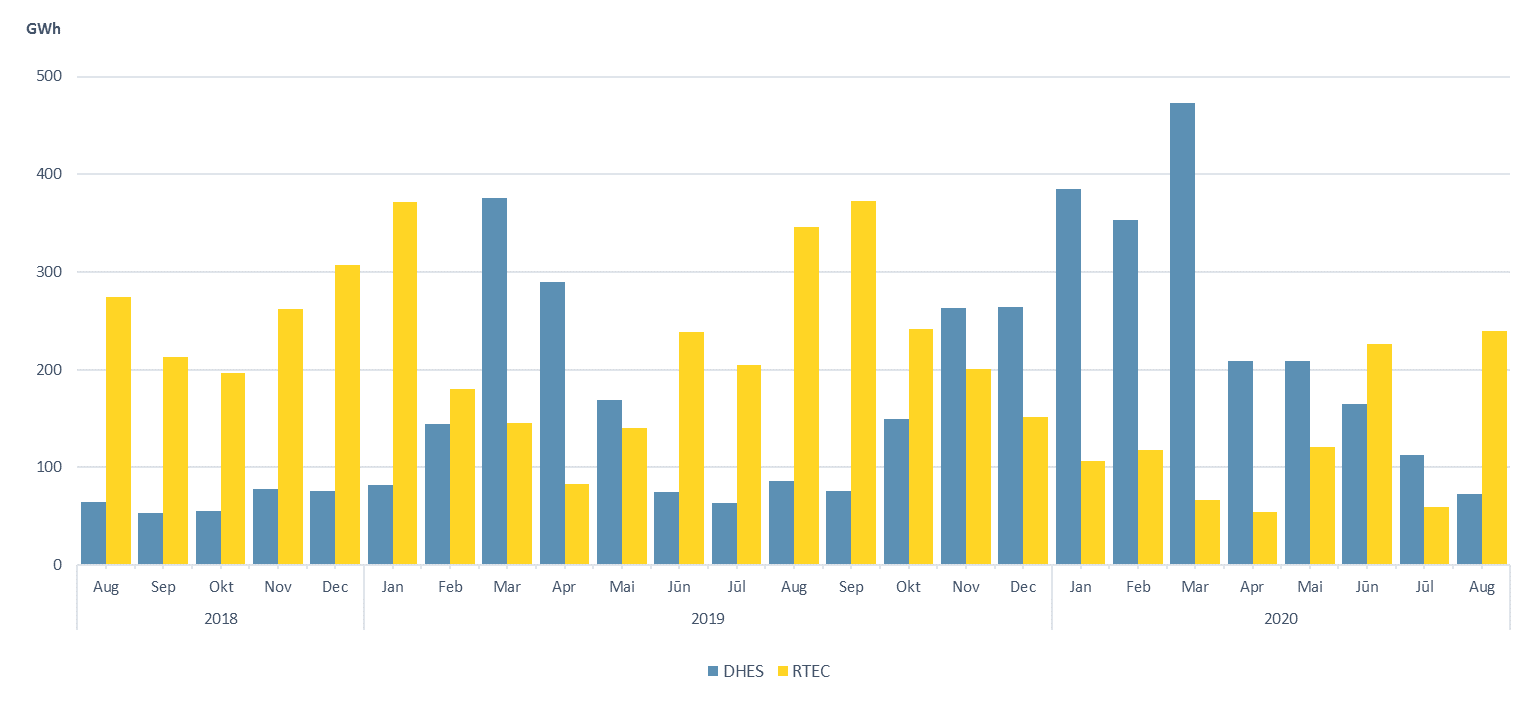

Augustā zemākas pieteces ietekmē elektroenerģijas izstrāde "Latvenergo" hidroelektrostacijās samazinājās par 35% līdz 73 GWh, salīdzinot ar izstrādi jūlijā. Savukārt elektroenerģijas izstrāde "Latvenergo" TEC bija četras reizes augstāka nekā jūlijā.

Daugavas HES un "Latvenergo" TEC saražotais elektroenerģijas apjoms

Avots: "Latvenergo"

"Brent Crude Futures" jēlnaftas nākotnes kontrakta cena jūlijā pieauga par 4% līdz 45,01 USD/bbl, un mēneša beigās kontrakts noslēdzās pie cenas 45,05 USD/bbl. Cenas naftas tirgū turpināja ietekmēt prognozes par pieprasījuma izmaiņām Covid-19 pandēmijas izplatīšanās rezultātā un bažas par globālās ekonomikas atveseļošanās tempiem. Turpretī augšupvērstu kustību izraisīja naftas krājumu kritums ASV. Mēneša beigās Meksikas līcī viesuļvētru rezultātā naftas ieguves kompānijas bija spiestas samazināt ieguvi reģionā, un aptuveni 80% no reģiona ieguves vietām tika apturētas.

Ogļu nākotnes kontraktu (API2 Coal Futures Front month) vidējā cena augustā samazinājās par 3% līdz 50,09 USD/t, kontrakta slēgšanas cena bija 52,20 USD/t. Cenu globālajā ogļu tirgū turpināja noteikt patēriņa raksturs, pieprasījumam saglabājoties zemā līmenī. Lai arī novēroti ogļu piegāžu traucējumi, ogļu ieguve un krājumi bija augstā līmenī, kas arī ietekmēja cenu kustību augustā.

Augustā dabasgāzes (Dutch TTF) septembra kontrakta vidējā cena pieauga par 28% līdz 7,85 EUR/MWh, un kontrakts noslēdzās ar augstāku cenu 8,87 EUR/MWh. Iepriekšējā mēnesī dabasgāzes cenu pieaugumu Eiropā galvenokārt ietekmēja samazinātas dabasgāzes piegādes. Zemāks sašķidrinātās dabasgāzes (SDG) imports turpinājās arī augustā, papildus tam apkopes darbu dēļ tika samazinātas dabasgāzes piegādes no Norvēģijas. Ņemot vērā tirgus situāciju, Eiropā samazinājās krātuvju aizpildījuma tempi, kā rezultātā augusta beigās aizpildījuma līmenis bija 2019.gada līmenī.

Eiropas emisiju kvotu (EUA Futures) EUA Dec.20 cena augustā samazinājās par 2% līdz 26,87 EUR/t, un kontrakta cena mēneša beigās bija 28,66 EUR/t. Augustā oglekļa emisijas kvotu tirgū bija zemāks tirgum pieejamais izsoļu apjoms, kas ir novērots ik gadu vasaras sezonas noslēgumā. Lai arī piedāvājums bija mazāks, emisiju kvotu cenu pieaugumu ierobežoja zemāka tirdzniecības aktivitāte gaidāmo izsoļu pieaugumu septembrī un zemo izejvielu cenu dēļ.