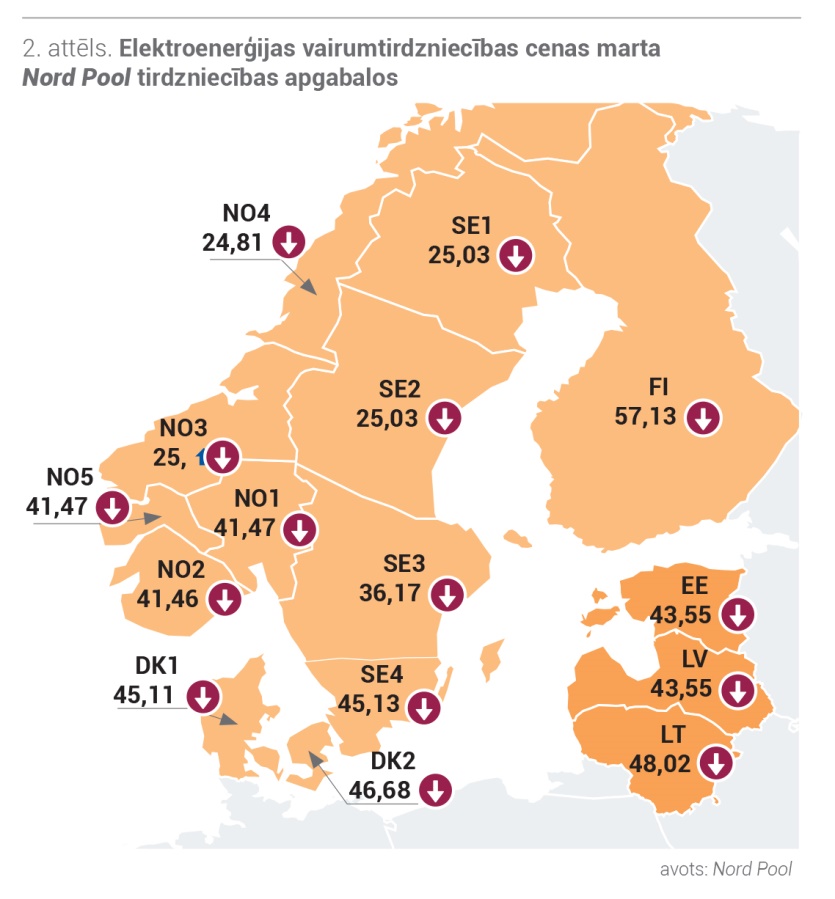

Iepriekšējā mēnesī "Nord Pool" sistēmas vidējā elektroenerģijas cena samazinājās par 27 %, salīdzinot ar februāri, un bija 34,21 EUR/MW. Marta sākumā gaisa temperatūra bija zem normas, tomēr mēneša otrajā pusē to nomainīja siltāks laiks. Mainīgie laikapstākļi ietekmēja svārstīgu elektroenerģijas pieprasījuma izmaiņu "Nord Pool" reģionā, ietekmējot elektroenerģijas cenu kustību. Kopumā pieprasījums samazinājās par 5 %, salīdzinot ar februāri, tomēr šī gada marts bija vēsāks nekā iepriekšējā gadā novērotais. Turklāt ūdens rezervuāru aizpildījums Ziemeļvalstīs pieauga augstāku nokrišņu daudzuma rezultātā un bija par 7 % virs ilggadējā normas līmeņa. Arī hidroizstrāde bija par 4 % lielāka, salīdzinot ar februāri. Elektroenerģijas cenas samazinājumu ietekmēja arī izstrāde vēja stacijās, kas pieauga par 19 %, salīdzinot ar februāri. Baltijā elektroenerģijas cenu tendenci iezīmēja elektroenerģijas cenu kustība kaimiņvalstīs un elektroenerģijas bilance. Iepriekšējā mēnesī novērotas par 40 % augstākas enerģijas plūsmas no Somijas, kas ietekmēja Latvijas un Igaunijas cenas. Savukārt plūsmas no Zviedrijas SE4 apgabala samazinājās par 38 %, tādēļ Lietuvas tirdzniecības apgabalā elektroenerģijas cena bija augstākā Baltijā.

Svārstīgas elektroenerģijas nākotnes cenas

Martā varēja novērot Ziemeļvalstu nākotnes elektroenerģijas kontraktu svārstības. Viens no cenu noteicošiem faktoriem martā bija mainīgie laikapstākļi, kas izraisīja hidrobilances svārstības Ziemeļvalstīs no 4,6 TWh mēneša sākumā, mēneša vidū samazinoties līdz 3,6 TWh, un pakāpjoties līdz 5,6 TWh mēneša beigās. Hidroloģiskās bilances izmaiņas atspoguļojās sistēmas nākotnes kontraktu cenu svārstībās, ko ietekmēja arī citas energoproduktu un oglekļa emisijas tirgus cenas. Martā elektroenerģijas sistēmas aprīļa nākotnes kontraktu (Nordic Futures) vidējā cena samazinājās tikai par 3 %, salīdzinot ar iepriekšējo mēnesi, un bija 31,31 EUR/MWh. Sistēmas 2021. gada 2. ceturkšņa kontrakta vidējā cena nedaudz palielinājās līdz 28,51 EUR/MWh, kontrakta slēgšanas cena mēneša beigās bija 29,10 EUR/MWh. 2022. gada sistēmas futures vidējā cena martā pieauga par 1 % un bija 26,81 EUR/MWh, mēneša beigās kontrakta cena bija 26,05 EUR/MWh.

Latvijas elektroenerģijas "futures" vidējā cena aprīļa nākotnes kontraktam pieauga par 3 % līdz 45,48 EUR/MWh, kontrakta slēgšanas cena bija 46,15 EUR/MWh. 2022. gada Latvijas futures cena martā bija bez izmaiņām 49,52 EUR/MWh, mēneša beigās kontrakta cena bija 49,05 EUR/MWh.

Latvijā izstrādes apjoms pārsniedz mēneša patēriņu

Baltijā elektroenerģijas patēriņš martā bija 2 466 GWh, un tas ir par 3 % augstāks nekā iepriekšējā gada martā. Tas izskaidrojams salīdzinoši zemāku gaisa temperatūru, kas novērojama šogad. Latvijā elektroenerģijas pieprasījums pieauga par 2 % līdz 639 GWh, salīdzinot ar 2020. gada martu. Igaunijā patēriņš bija par 4 % augstāks — 770 GWh, arī Lietuvā patēriņš palielinājās par 4 % līdz 1 057 GWh, salīdzinot ar attiecīgo mēnesi gadu iepriekš.

Kopējā elektroenerģijas izstrāde Baltijā samazinājās par 4 % līdz 1 400 GWh, salīdzinot ar februāri. Latvijā elektroenerģijas izstrāde pieauga par 19 %, vidēji mēnesī tika saražotas 696 GWh. Igaunijā izstrādes apjomi saruka par 38 % līdz 326 GWh. Lietuvā elektroenerģijas izstrāde pieauga par 7 % līdz 378 GWh, salīdzinot ar elektroenerģijas izstrādi februārī. Iepriekšējā mēnesī ģenerācija Baltijā nosedza 57 % no kopējā elektroenerģijas patēriņa apjoma, Latvijā izstrādes attiecība pret patēriņu bija 109 %, Igaunijā 42 %, un Lietuvā — 36 %.

Daugavā pietece pieauga nedaudz virs normas

Martā vidējā pietece Daugavā bija 827 m3/s, un tas bija par 12 % virs daudzgadu vidējā pieteces līmeņa. Pēc Latvijas vides, ģeoloģijas un meteoroloģijas centra datiem kopējais nokrišņu daudzums Latvijā martā bija 15 % zem mēneša normas, tomēr sniega un ledus kušanas rezultātā pieteces līmenis nedaudz pieauga. Savukārt, salīdzinot ar 2020. gada marta pieteci, šogad tā bija par 27 % zemāka. Martā, palielinoties pietecei Daugavā, elektroenerģijas izstrāde AS "Latvenergo" hidroelektrostacijās pieauga divas reizes, salīdzinot ar iepriekšējo mēnesi un tika saražotas 388 GWh. Tomēr izstrādes apjomi bija par 18 % zemāki nekā izstrāde iepriekšējā gada martā. Savukārt zemāka tirgus pieprasījuma dēļ AS "Latvenergo" TEC izstrādes apjomi samazinājās par 43 % līdz 187 GWh, salīdzinot ar februāri, turpretī izstrādes apjomi bija gandrīz trīs reizes augstāki, salīdzinot ar iepriekšējā gada martu.

Energoproduktu cenu kāpums

Brent Crude Futures jēlnaftas nākotnes kontrakta cena martā pieauga par 7 % līdz 65,70 USD/bbl, un mēneša beigās kontrakts turpināja kāpt līdz 63,54 USD/bbl. Naftas cenu pieaugumu ietekmēja vairāki faktori. Mēneša sākumā OPEC+ dalībvalstu lēmums turpināt naftas ieguves ierobežojumus arī aprīlī. Pozitīvās ekonomikas attīstība un prognozētais pieprasījuma atveseļošanās gada otrajā pusē arī noteica cenu pieauguma dinamiku. Turpretī ievērojamu ietekmi uz cenu kustību atstāja Suecas kanālā izveidojies sastrēgums, kas pilnībā bloķēja piegāžu plūsmas jeb desmit procentus no visas pasaules tirdzniecības. Savukārt, pieaugot jēlnaftas krājumu apjomiem ASV un mēneša beigās pieaugot pandēmijas izplatībai, naftas cenas samazinājās.

Ogļu nākotnes kontrakta (API2 Coal Futures Front Month) vidējā cena martā pieauga par 4 % līdz 67,06 USD/t, kontrakta slēgšanas cena bija 70,05 USD/t. Martā ogļu tirgus cenu galvenokārt ietekmēja sezonālās pieprasījuma izmaiņas gan Āzijā, gan Eiropā. Tomēr tirgū cenu kāpumu veicināja plūdi Austrālijā, kas izraisīja ogļu ieguves un eksporta traucējumus.

Februārī (Dutch TTF) dabasgāzes aprīļa nākotnes kontrakta vidējā cena pieauga par 4 % līdz 17,43 EUR/MWh, un kontrakts noslēdzās pie augstākas cenas 18,80 EUR/MWh.

Eiropā dabasgāzes cenu kustību martā galvenokārt ietekmēja pieprasījuma pieaugums vēsāku laikapstākļu dēļ, kā arī augšupvērstas cenu svārstības citos energoproduktu tirgos. Turklāt joprojām bija zems dabasgāzes krātuvju aizpildījuma līmenis un mēneša beigās tas bija 30,06 %, salīdzinot ar iepriekšējā gada martu — 53,81 %. Turpretī martā bija novērotas rekordaugstas sašķidrinātās dabasgāzes (SDG) piegādes uz Eiropu, tas notika augsta reģionālā pieprasījuma, zemāka Āzijas importa un pieaugošas SDG ieguves dēļ.

Eiropas emisiju kvotu (EUA Futures) "EUA Dec.21" cena martā pieauga par 8 % līdz 40,96 EUR/t, un mēneša noslēgumā kvotu cena pieauga līdz 42,55 EUR/t. Martā oglekļa emisiju kvotu cena sasniedza rekordaugstu līmeni, pārsniedzot 42EUR/MWh slieksni. Cenu kāpums turpinājās kopš novembra/ decembra, kad Eiropas Komisija pasludināja ambiciozo mērķi siltumnīcefekta gāzu emisiju samazināšanai vismaz līdz 55 %, salīdzinot ar 1990. gada emisiju apjomu. Oglekļa emisijas kvotu cenu pieaugumu ietekmēja optimistiskas prognozes par ekonomikas atveseļošanos, izejvielu cenu pieaugums, kā arī spekulatīvie darījumi tirgū, kas bija galvenais cenu ietekmējošais faktors. Emisijas kvotu tirgū pieprasījumu kāpināja arī iepriekšējās tirdzniecības fāzes noslēgšanās, līdz aprīļa beigām norakstot iekārtu emitēto kvotu apjomu par iepriekšējo gadu.