Eiropas Stabilizācijas mehānisma darbības principi

2010. gada 28.-29. oktobrī Eiropas Padome piekrita nodibināt pastāvīgu krīzes pārvaldīšanas mehānismu, proti, Eiropas Stabilizācijas mehānismu (turpmāk ESM), kas aizstās iepriekš ieviestos pagaidu risinājumus: Grieķijas aizdevuma instrumentu (Greece Loan Facility), Eiropas Finanšu stabilizācijas mehānismu (European Financial Stabilisation Mechanism, EFSM) un Eiropas Finanšu stabilitātes instrumentu (European Financial Stability Facility, EFSF). Lēmums par ESM ieviešanu tika pieņemts šā gada 30. martā, un tas sāks darboties gadu ātrāk, nekā bija plānots iepriekš, proti, no 2012. gada jūlija. ESM kopējais kapitāls būs 700 miljardi eiro un aizdevumspēja - 500 miljardi eiro.

ESM varēs izmantot tikai tās eiro zonas valstis, kas būs ratificējušas jauno ES Fiskālo līgumu, kas eiro zonas valstīm uzliek par pienākumu ievērot stingrākus budžeta nosacījumus. Ievērojot ES Fiskālo līgumu, eiro zonas valstis liks pamatu tam, lai nākotnē novērstu parādu krīzes atkārtošanos. Ja nākotnē ESM dalībvalstis ievēros pasākumu kopumu krīzes novēršanai un spēs nepieļaut jaunus satricinājumus finanšu tirgos, ESM pastāvēs tikai drošības apsvērumu dēļ - kā "ugunsdzēšamais aparāts", kuru reāli izmanto tikai ārkārtas situācijās, lai finanšu tirgus satricinājumu skartās valstis iegūtu laiku strukturālo reformu veikšanai un finanšu ilgtspējas un konkurētspējas atgūšanai.

ESM veidots tā, lai ierobežotu eiro zonas valstu iespējas izmantot palīdzības programmu ļaunprātīgi un nemazinātu to motivāciju uzturēt saprātīgu budžeta un monetāro politiku. Eiro zonas valsts varēs saņemt palīdzību tikai tad, ja būs apdraudēta finanšu sistēmas stabilitāte visā eiro zonā. Un pozitīvu lēmumu par palīdzības piešķiršanu varēs pieņemt tikai tad, ja ar problēmu skarto valsti tiks panākta un ievērota vienošanās par stingru makroekonomisko pasākumu veikšanu. ESM palīdzību paredzēts sniegt galvenokārt kredītu veidā. Izsniegtā kredīta termiņš būs atkarīgs no makroekonomiskās situācijas palīdzības saņēmējvalstī un tās perspektīvām atgūt pieeju finanšu tirgiem. Izsniegtajam kredītam procentu likme tiks noteikta tā, lai padarītu finanšu palīdzības programmu nepievilcīgu, salīdzinot ar iespēju finansējumu piesaistīt tirgū normālos apstākļos. Turklāt, nosakot aizdevuma procentu likmi augstāku par procentu likmi, ar ko problēmu skartā eiro zonas valsts varēja rēķināties iepriekš normālos apstākļos, ESM dalībvalstīm par izsniegto aizdevumu tiks nodrošināta noteikta riska prēmija.

Lai ESM ietvaros finanšu tirgus satricinājumu skartajām valstīm varētu piešķirt aizdevumu, finanšu līdzekļi tiks piesaistīti tirgū, emitējot obligācijas. Lai finanšu tirgū emitētajām obligācijām būtu pēc iespējas izdevīgāka procentu likme, ESM nepieciešams augstāks kredītreitings. To vienlaikus ar 500 miljardu eiro aizdevumspēju palīdz nodrošināt izvēlētā ESM kapitāla struktūra.

Kopējo ESM kapitālu veido divas daļas: apmaksājamais kapitāls un kapitāls pēc pieprasījuma. Apmaksājamais kapitāls 80 miljardu eiro apmērā eiro zonas valstīm ESM kapitālā būs jāiemaksā pakāpeniski (atbilstoši šā gada 30. martā nolemtajam divi maksājumi būs jāveic 2012. gadā, divi 2013. gadā un viens 2014. gadā). Kapitāls pēc pieprasījuma ir 620 miljardi eiro. ESM dalībvalstis var saņemt pieprasījumu noteiktā laikā apmaksāt kādu pieprasāmā kapitāla daļu, piemēram, gadījumā, ja kādai no ESM palīdzību saņemošai valstij radīsies grūtības segt savas saistības aizdevuma programmas ietvaros. Šādam scenārijam varbūtība ir maza, jo palīdzības piešķiršanas nosacījumi ir gana stingri. Tādējādi iespējamība, ka kapitāls pēc pieprasījuma dalībvalstīm nebūs jāiemaksā vai būs jāiemaksā daļēji, ir visai reāla.

Katras eiro zonas valsts daļa ESM kapitālā (gan apmaksātajā gan kapitālā uz pieprasījumu) ir atkarīga no to Eiropas Centrālās bankas kapitāla atslēgas. Šo atslēgu aprēķina, pamatojoties uz datiem par valsts iedzīvotāju īpatsvaru kopējā ES iedzīvotāju apjomā un valsts iekšzemes kopprodukta īpatsvaru kopējā ES iekšzemes kopprodukta (IKP) apjomā. Valstīm ar zemu IKP uz vienu iedzīvotāju (zem 75% no ES vidējā - tātad pamatā jaunajām eiro zonas valstīm) divpadsmit gadus pēc ESM stāšanās spēkā vai to iestāšanās eiro zonā piemēro atvieglotus kapitāla apmaksas nosacījums, proti, koriģētu (zemāku) ECB kapitāla atslēgu un attiecīgi arī sākotnēji zemāku ESM apmaksājamā kapitāla daļu. Koriģētā iemaksātā kapitāla daļas atlikusī daļa valstij būs jāveic vienā maksājumā trīspadsmitajā gadā pēc atlaides piemērošanas.

ESM iemaksātā kapitāla attiecība pret izsniegto aizdevumu atlikumu nedrīkstēs būt zemāka par 15%, kas nozīmē, ka pirmajā darbības gadā ESM aizdevumspēja uzreiz nesasniegs paredzētos 500 miljardus eiro. Ja līdz 2013. gada vidum ESM radīsies nepieciešamība sniegt palīdzību virs ESM aizdevumspējas, iztrūkumu varēs segt no EFSF neizmantotās aizdevumspējas (240 miljardu eiro apmērā). Taču vēlāk EFSF neizmantotie līdzekļi vairs nebūs pieejami.

Eiropas Stabilizācijas mehānisma aizdevumspēja

Sākotnēji bija paredzēts, ka ESM kopā ar Eiropas Finanšu stabilizācijas instrumentu (turpmāk EFSF) grūtībās nonākušām valstīm varēs aizdot maksimāli 500 miljardus eiro (EFSF darbosies arī pēc 2013. gada jūnija līdz tā ietvaros izsniegto aizņēmumu pilnīgai atmaksai). Pašlaik no EFSF līdzekļiem Grieķijai, Īrijai un Portugālei aizdoti 200 miljardi eiro. Tādējādi, ja netiktu veiktas izmaiņas palīdzības programmu nosacījumos, ESM ietvaros jaunu aizdevumu izsniegšanai būtu pieejami tikai 300 miljardi eiro.

Ņemot vērā notikumu attīstību eiro zonas valstīs, šā gada 30. martā eiro zonas valstu finanšu ministri vienojās, ka ESM apjoms kopā ar jau aizdotajiem (augstāk pieminētajiem) 200 miljardiem sasniegs 700 miljardus eiro. Tātad ESM varēs izsniegt jaunus aizdevumus 500 miljardu eiro apmērā - par 200 miljardiem eiro vairāk, nekā bija paredzēts iepriekš. Ja jau minētajiem ESM un EFSF instrumentiem pievieno Eiropas Finanšu stabilizācijas mehānisma ietvaros izsniegtos 49 miljardus eiro un Grieķijas divpusējā aizdevuma instrumenta ietvaros izsniegtos 53 miljardus eiro, kopējais palīdzības apjoms sasniedz aptuveni 800 miljardus eiro. Palielinot palīdzības instrumenta apjomu, sperts būtisks solis, mēģinot tirgus dalībniekos radīt lielāku pārliecību par eiro zonas spēju glābt parādu krīzes potenciālos upurus.

Pastāv atšķirīgi viedokļi par ESM apjoma pietiekamību. Viens no tiem balstās uz ideju, ka pēc iespējas lielāks palīdzības programmas apjoms radīs investoros pārliecību par eiro zonas reģiona spēju atrisināt potenciālos sarežģījumus un lielāku vēlmi iegādāties eiro zonas valstu obligācijas. Jo lielāks palīdzības programmas apjoms, jo lielāka iespējamība, ka satricinājumi vienā eiro zonas valstī neizplatīsies uz pārējām valstīm un vajadzība pēc palīdzības nebūs liela. Otrs viedoklis balstās uz pieeju, ka nav vērts veidot palīdzības programmu, kas lielāka nekā reāli nepieciešams, un ka pārlieku dāsns palīdzībai veltītu līdzekļu apmērs var būt par iemeslu nepieciešamo reformu novilcināšanai problēmu skartajās valstīs.

ESMietekme uz Latvijas tautsaimniecību

Eiropas Stabilitātes mehānisms ir viens no instrumentiem finansiālās un ekonomiskās stabilitātes nodrošināšanai visā eiro zonā. Pašu par sevi ESM nevar uzskatīt par visaptverošu Eiropas parāda krīzes atrisinājumu, bet gan par veidu, kā mīkstināt radušās krīzes sekas, iegūstot papildu laiku tautsaimniecības reformēšanai un valsts finanšu pozīciju stiprināšanā. Lai gan ESM darbība vērsta uz palīdzības sniegšanu eiro zonas valstīm, no tā netieši iegūst arī citu reģionu valstis visā pasaulē, jo īpaši tās, kas saistītas ciešākām tirdzniecības sadarbības saitēm. Arī Latvija pagaidām no ESM pastāvēšanas gūst tikai netiešus ieguvumus: lielāku stabilitāti Eiropas finanšu tirgū un līdzsvarotāku eiro zonas tautsaimniecības attīstību.

Eiro skeptiķi kā argumentu pret eiro Latvijā izmanto to, ka Latvijai, nokļūstot esot eiro zonā, būs jāveic iemaksas ESM, proti, jāpiedalās fonda kapitālā. Taču ir tikai loģiski, ka par drošību jāmaksā. ESM savā veidā var salīdzināt ar apdrošināšanas polisi: tajā jāiemaksā zināma naudas summa, pretī iegūstot pārliecību, ka negatīva ekonomiskā scenārija gadījumā paši saņemsim palīdzību. Jāatceras, ka 2009. gada beigās, kad Latvija nonāca tuvu maksātnespējai, paši saņēmām palīdzību no Starptautiskā Valūtas fonda, Eiropas Komisijas, atsevišķām ES dalībvalstīm un citām starptautiskajām institūcijām, kas ļāva pārvarēt radušās grūtības. Ja esi kluba biedrs, tad uz tevi jāvar paļauties tādā pašā mērā, kā tu vari paļauties uz citiem.

Kāda ir dalības maksa palīdzības programmā?

Igaunija ir eiro zonas valsts, un uz tās piemēra varam apskatīt dalību ESM. Kā valstij, kuras IKP ir zem 75% no vidējā Eiropas Savienības IKP, Igaunijai ir piemērota koriģēta (samazināta) ESM kapitāla atslēga, proti, 0.186% no kapitāla. Saskaņā ar šo atslēgu Igaunijas iemaksas ESM apmaksājamajā kapitālā veidos 149 miljonus eiro, kas būs jāiemaksā vairākos gados, atbilstoši iepriekš minētajam iemaksu grafikam. Savukārt Igaunijas daļa ESM kapitālā pēc pieprasījuma varētu būt līdz 1.2 miljardiem eiro. Tādējādi, kā norādīts ESM līgumā, Igaunijas kopējais ESM autorizētais kapitāls veidos 1.3 miljardus eiro. Igaunijai ir jāveic iemaksas un jāuzņemas garantijas arī EFSF - ES ugunsmūra pagaidu instrumentā.

Latvijai bez atvieglojumu piemērošanas ESM apmaksājamā kapitāla daļa būtu aptuveni 0.4, bet ar atvieglojumiem tā ir gandrīz uz pusi zemāka. Tā kā Latvija ir lielāka nekā Igaunija, tai ESM būtu jāiemaksā nedaudz vairāk (ap 186 miljoniem eiro) un arī kapitāls pēc pieprasījuma būtu lielāks (ap 1.4 miljardiem eiro).

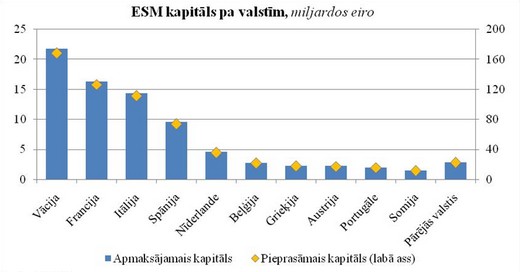

Protams, absolūtajos skaitļos mazo valstu iemaksas ESM ir nelielas un galvenie kapitāla turētāji un iemaksu veicēji ir tādas valstis kā Vācija un Francija.

Avots: ESM līgums

Avots: ESM līgums

Tā kā ESM darbības principi nenosaka saistību segšanas avotu, tā ir katra ESM akcionāra izšķiršanās, kādā veidā finansēt savas iemaksas ESM kapitālā. Tas nozīmē, ka valstīm ar sabalansētu ekonomiku būs būtiska priekšrocība, salīdzinot ar mazāk disciplinētām valstīm. Valsts ar sabalansētu ekonomiku spēs veikt iemaksas ESM kapitālā vai nu no pašas rezervēm vai, aizņemoties finanšu tirgū par zemiem procentiem.

Eiropas Stabilitātes mehānisms ir viens no eiro zonas valstu mēģinājumiem atjaunot finanšu stabilitāti un mazināt finanšu satricinājumu iespaidu uz eiro zonas reālo tautsaimniecību. Latvijai kā eiro zonas tirdzniecības partnervalstij un potenciālajai dalībniecei ir svarīgi, lai šie soļi vestu uz labu rezultātu, jo no tā lielā mērā būs atkarīga mūsu tautsaimniecības attīstība.