Šādi rīkojas vienīgā valsts pasaulē, kur dzīvo mazāk cilvēku nekā pirms simts gadiem, Pirmā Pasaules kara sākumā. Tas notiek situācijā, kad potenciālie riski mūsu drošībai ir kļuvuši, maigi izsakoties, acīmredzamāki. Fiziska drošība ir svarīgs priekšnosacījums ekonomikas attīstībai, bet bez tās Latvija turpinās zaudēt iedzīvotājus. Tas nekas, skaļā domāšana par iespēju varbūt kaut kad pildīt partneriem dotos solījumus turpinās nesatricināmi līganā ritmā.

Es ļoti labi zinu, ka pie pašreizējām nodokļu ieņēmumu prognozēm darīt ko vairāk ir ļoti grūti, taču tai nevajadzētu būt galīgajai atbildei. Latvijā ir iespējams straujāk palielināt nodokļu ieņēmumus, un maksāšanas disciplīnas uzlabošana noteikti nav vienīgais ceļš, kaut arī tā ir daļa no risinājuma. Turklāt ir iespējami pasākumi ieņēmumu palielināšanai, kas vienlaikus mazinātu citu mūsu nodokļu sistēmas trūkumu - netaisnīgo nastas sadalījumu starp dažādām sociālajām grupām. Tas vēl nav viss, ir iespējams palielināt nodokļus veidā, kas sekmē kopējās nodokļu maksāšanas disciplīnas uzlabošanos, lai arī tas neizklausās pašsaprotami.

Ieskatoties jaunākajos (par 2012.gadu) Eurostat datos par nodokļu nastas sadalījumu dažādās Eiropas valstīs, rezultāti apstiprināja kādu manu privātu ticējumu - taisi kādu grafiku par Latvijas ekonomiku vien vēlies, rezultāts būs interesantāks par gaidīto. Visi zemāk minētie skaitļi attiecas uz parādību, ko angliski sauc "implicit tax rates" un kas parāda attiecību starp diviem skaitļiem - makroekonomisku novērtējumu par noteikta veida ienākumu summu un no šiem ienākumiem iekasēto nodokļu summu. Saukšu to šeit vienkārši par faktisko nodokļu slogu. To veido divi faktori - nodokļu likumi un tas, cik rūpīgi valsts iedzīvotāji šos likumus ievēro.

Pirmais grafiks neizskatās sevišķi pārsteidzošs, bet tā ir tikai iesildīšanās.

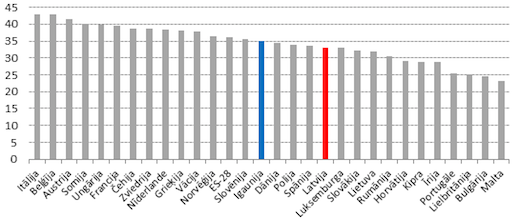

Faktiskais nodokļu slogs uz darbaspēku dažādās Eiropas valstīs un ES vidēji, % no darbaspēka kopējiem ienākumiem

Likumos noteiktais slogs ir ļoti tuvs ES vidējam, maksāšanas disciplīna drusku zem vidējā, rezultāts likumsakarīgs.

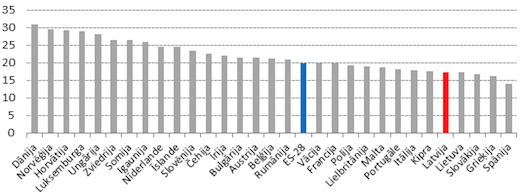

Nodokļu slogs uz patēriņu ir ļoti līdzīgs ES vidējam rādītājam un liek drusku skeptiski skatīties uz (arī manis) bieži atkārtoto tēzi par nodokļu nastas pārnešanu no ienākumiem uz patēriņu. Starpība ar ES vidējo rādītāju ir līdzīga kā darbaspēka nodokļiem. Patēriņu nodokļu maksāšanas disciplīna ir salīdzinoši labāka un tas paver nelielas iespējas, taču papildus iekasētās summas fundamentāli neatrisinās sabiedriskā sektora finansēšanas problēmas.

Faktiskais nodokļu slogs uz patēriņu dažādās Eiropas valstīs un ES vidēji, % no kopējā patēriņa

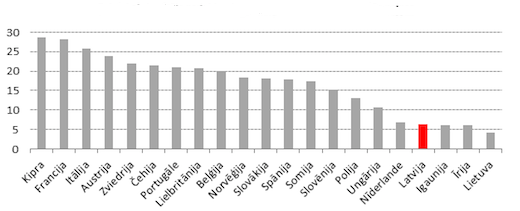

Turpināsim ar nodokļiem uz kapitāla ienākumiem. Eurostat šo nodokļu maksātājus dala divās daļās. Pirmkārt, korporācijas, tātad uzņēmumi, kuri ir juridiski nodalīti no to (nereti ļoti daudzajiem) īpašniekiem. Šeit jau aina kļūst interesantāka, taču, tikai uz zemāk redzamo grafiku, es neapgalvotu, ka te ir lielas neizmantotas iespējas. Uzņēmumi mūsdienās ir ļoti mobili, tātad zemi nodokļi šajā gadījumā var būt nozīmīgs arguments jaunu uzņēmumu piesaistei un esošo noturēšanai. Šajā gadījumā ir rūpīgi jāsabalansē divi mērķi — valsts konkurētspēja investoru piesaistē un valsts kā dzīvesvietas konkurētspēja, ko lielā mērā nosaka sabiedrisko pakalpojumu kvalitāte.

Faktiskais kapitālā nodokļu slogs – korporācijas, % no kopējās peļņas

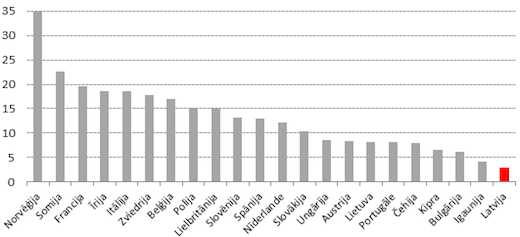

Taču ir kāda joma, kurā valstij ir iespējams iekasēt krietni vairāk nekā šobrīd, pirms būtu jāsāk uztraukties par šādām smalkām dilemmām — tie ir kapitāla nodokļi uz mājsaimniecībām un pašnodarbinātajiem. Tātad, runa ir par ienākumiem, kurus fiziskas personas tieši gūst no sev piederošām kapitāla daļām, nekustamajiem īpašumiem, individuālās komercdarbības. Šajā griezumā nav pieejami dati par visām valstīm un līdz ar to arī nav ES vidējā rādītāja, bet nav šaubu, kur ir smaguma centrs, skatieties uz Itālijas un Francijas pusi.

Faktiskais kapitāla nodokļu slogs - mājsaimniecības un pašnodarbinātie, % no kopējiem šāda veida ienākumiem

Tātad, esam pārliecinoši pēdējā vietā starp Eiropas valstīm, par kurām ir dati. Faktiskais nodokļu slogs uz šāda veida ienākumiem (3.0% 2012.gadā, 2.5% 2011.gadā) ir tāds, ka varētu teikt, ka tā nav vispār. To ir grūti precīzi novērtēt, bet lieli "nopelni" te ir gan nodokļu likumiem, gan to piemērošanas stingrībai. Latvijā ir paredzēti zemi nodokļi uz dividendēm, kapitāla pieauguma, ienākumiem no nekustamo īpašumu īres. Nekustamā īpašuma nodokļu (NĪN) ieņēmumus ietekmē gan nodokļu likme, gan no tirgus vērtības stipri atšķirīgās kadastrālās vērtības. Runājot par privātpersonu gūtajiem īpašumu īres ienākumiem, liela vai pat lielākā problēma ir nepietiekama kontrole.

Ļoti bieži jebkādi minējumi par šāda veida nodokļu palielināšanu tiek apklusināti ar tēzi, drusku parodējot — ja liksiet man vairāk maksāt, tad reģistrēšu savu sievasmāti Igaunijā. Tā ir klaja maldināšana. Uzņēmumiem mūsdienās tiešām ir ātras kājas un tos var paslēpt aiz virtuālu pastkastīšu rindas, bet to īpašnieki katru vakaru dodas gulēt kādā konkrētā, fiziskā gultā, kas vairākumā gadījumu neatrodas uz mazas saliņas Lamanša šaurumā vai Karību jūrā.

Viss ir relatīvi, protams, mani norvēģu kolēģi joko par kādu savu tautieti – miljardieri, kurš rūpīgi seko, lai gada laikā nepavadītu dzimtenē vairāk nekā 89 dienas un grafikā ir labi redzama viņa motivācija. Taču Eurostat dati parāda, ka valstis spēj iekasēt pat vairākkārt augstākus nodokļus no kapitāla ienākumiem nekā kaimiņu zemes. Jūras vieno, nevis šķeļ tautas, bet Latvijā nav manīts daudz nodokļu bēgļu no Zviedrijas.

Acīmredzot ar augstiem nodokļiem veidotā kvalitatīvā dzīves vide ir izšķirošs arguments. Turklāt cilvēkiem, kuri ir salīdzinoši turīgi savā valstī, nav tā stiprākā motivācija migrēt. Labklājības sajūtu pirmkārt nosaka relatīvais, nevis absolūtais ienākumu līmenis. Sabiedrības elites ienākumi ir ļoti lielā mērā atkarīgi no prasmēm un personisko sakaru tīkla, kam ir pielietojums tikai dzimtenē, kamēr mazkvalificētam darbaspēkam nav daudz ko zaudēt.

Diskusijās par nodokļiem bieži tiek pielietota spēle: "vispirms ēdīsim tavējo kūciņu, pēc tam katrs savējo". Pēc tam, kad daļa sabiedrības ar likumu palīdzību radījusi sev īpaši izdevīgu kārtību, tās mainīšana ir "nodokļu prognozējamības graušana", "necieņa pret biznesu" un tamlīdzīgi. Nodokļu iekasēšanas disciplīnu vienmēr var uzlabot, bet tā nekad nebūs ideāla un tas nav arguments pret nodokļu izmaiņām, sevišķi tad, ja tās varētu palīdzēt uzlabot maksāšanas disciplīnu. Tuvinot vai izlīdzinot likmes dažādiem ienākumu veidiem, samazinātos manipulāciju iespējas.

Pats svarīgākais - ir jāatbild, vai ir nākotne valstij, kuras iedzīvotāju turīgākā daļa tik niecīgā apjomā piedalās sabiedriskā labuma vairošanā, no kura viņi paši gūst tik daudz?