| Nauda ir viens no resursu veidiem. Tāpēc par tās aizdošanu aizdevējs vēlas saņemt peļņu. Tās lielums ir atkarīgs ne tikai no aizdevēja vēlmes nopelnīt, bet arī riska: cik liela ir varbūtība, ka aizņēmējs naudu neatdos? |

Naudas cenu nosaka risks, kura mēraukla ir aizņēmēja atbildīga aizdevumu atmaksa pagātnē.

Aizņemties jāprot gudri

Kāpēc ātros kredītus sauc par ātrajiem? Tāpēc, ka aizņēmējs ļoti ātri tiek pie naudas. Taču aizņēmējam tas ir ne tikai ērti, bet arī dārgi – tā ir maksa par risku, ka aizdevumu varētu arī neatdot.

Saskaņā ar Patērētāju tiesību aizsardzības centra datiem 2018. gada jūnija beigās no visiem ātrajiem jeb distances kredītiem bez termiņa pagarinājuma atmaksāti tikai 34% šādu kredītu, vienu reizi termiņš pagarināts 12% kredītu, divas reizes – 9% kredītu, bet trīs un vairāk reižu – 45% kredītu. Latvijas Bankas ekonomiste Vija Mičūne rakstā par patēriņa kredītiem norāda: šāda statistika liecina, ka šo parādsaistību atmaksa nesokas tik viegli, kā sākotnēji plānots. Turklāt katrs atmaksas termiņa pagarinājums nozīmē vēl lielākas aizņemšanās izmaksas.

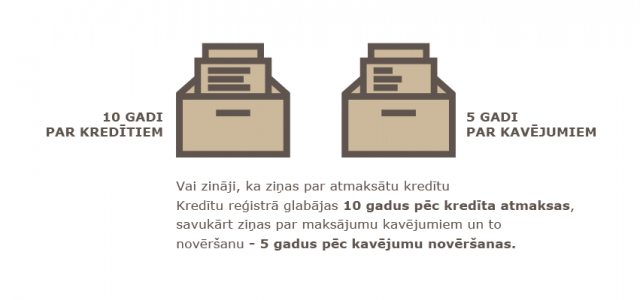

Jo lielāka aizdevuma summa, jo rūpīgāk aizdevējs izvērtē aizņēmēja spēju atmaksāt aizdevumu, un šajā procesā liela nozīme ir aizņēmēja kredītvēsturei. Tā ir gan pozitīva, gan negatīva informācija par aizdevuma atmaksas gaitu – gan par saistībām, ko cilvēks nokārtojis līgumā noteiktajā laikā, gan maksājumu kavējumiem.

Latvijā Kredītu reģistru – informācijas sistēmu par cilvēku un uzņēmumu aizņēmumiem un līzinga darījumiem – izveidojusi un uztur Latvijas Banka. Ar likumu noteikts, ka ziņas par aizņēmumiem tajā sniedz bankas, banku meitassabiedrības (līzinga kompānijas un citas ar bankām saistītas sabiedrības), krājaizdevu sabiedrības, AS "Attīstības finanšu institūcija Altum" un Valsts kase.

Taču cilvēkam var būt arī citu maksājumu parādi. Informāciju par tiem apkopo Kredītinformācijas biroji, kuriem ziņas brīvprātīgi sniedz uzņēmumi un bankas, kas izmanto šo biroju sniegto informāciju, lai vēl papildus izvērtētu cilvēka kredītspēju.

Katram savs kredītreitings

Kredītreitings ir izvērtējums kredītņēmēja spējai atmaksāt aizdevumu. To var noteikt ne tikai privātpersonām, bet arī uzņēmumiem un valstīm. Valsts kredītreitingu nosaka, analizējot daudzus rādītājus, ne tikai tās parāda līmeni un šī brīža budžeta politiku, bet arī to, cik stabila ir tās politiskā vide, cik noturīga pret nelabvēlīgiem notikumiem ārējā vidē ir tās tautsaimniecība, cik saimnieciska un uz pozitīvu attīstību vērsta ir tās ekonomiskā politika.

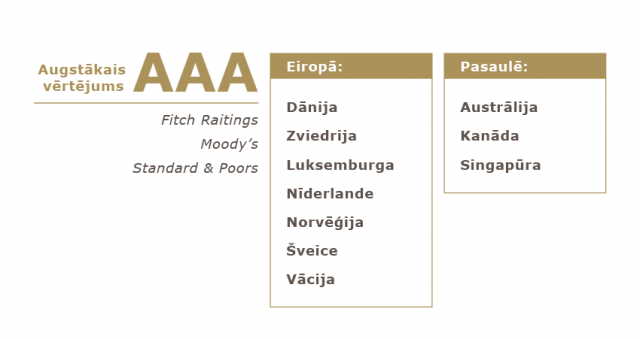

Valstu kredītreitingus, t.i., investīciju, aizdevumu un maksātspējas drošības novērtējumu, nosaka speciālas kredītreitingu aģentūras. Pasaulē tādu ir vairāk nekā 90, bet visuzticamākās investoru vidū ir trīs: Moody's Investors Service, Standard & Poor's un Fitch Ratings. Lai gan katrai kredītreitingu aģentūrai ir sava detalizēti izstrādāta novērtējuma sistēma, kopumā reitingu piešķiršanas princips ir līdzīgs. Valstu kredītatmaksas spēja tiek novērtēta ar burtu kombinācijām no A līdz D, kur ar trīskāršu A novērtē ļoti augstu investīciju drošību, bet D ir investīcijām visnelabvēlīgākais kredītreitings, kas brīdina, ka iespējas atgūt ieguldīto un aizdoto būs niecīgas.

Pasaulē ir tikai 10 valstu, kas nopelnījušas augstāko vērtējumu visu triju nozīmīgāko kredītreitingu aģentūru vērtējumos.

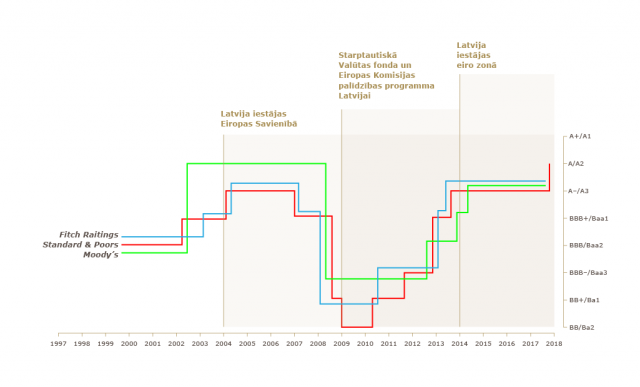

Latvijas kredītreitings līdzīgi kā citām valstīm ir svārstīgs. 2009. gadā finanšu krīzes ietekmē tas stipri pazeminājās, savukārt eiro ieviešana Latvijas kredītreitingu būtiski uzlaboja.

Latvijas kredītreitinga dinamika (Valsts kases dati)

Kā Latvijas valsts piecos gados ietaupīja 150 miljonu eiro?

Kopš paziņojuma, ka Latvija pievienojas eiro zonai, mūsu valsts kredītreitings īsā laika periodā (2013. un 2014. gadā) tika palielināts par divām pakāpēm (no BBB/Baa3 uz A–/Baa1). Pirms tam mūsu valsts kredītreitings bija viduvējs, bet piederība eiro zonai tika novērtēta atzinīgi – kā papildu drošības spilvens.

Augstāks kredītreitings ir ne tikai signāls investoriem par pievilcīgāku un drošāku vidi investīcijām, bet arī reāls naudas ietaupījums valstij. Līdz ar reitinga palielinājumu valsts varēja aizņemties lētāk, un tas ļāva ietaupīt valsts budžetā naudu un novirzīt to tautsaimniecības attīstībai un labklājības celšanai svarīgām jomām (vairāk sk. šeit ).

Valsts budžeta deficīts tagad nozīmē vēl mazāk naudas nākotnē

Valsts ar hronisku budžeta deficītu audzē kopējo parāda nastu un ilgtermiņā pasliktina savu kredītspēju. Iepriekšējās krīzes laikā Latvijas valsts parāds strauji pieauga, tāpēc tagad, ekonomiskās izaugsmes gados, jāveido sabalansēts budžets vai budžets ar pārpalikumu, lai nākamās krīzes laikā būtu drošības spilvens un valsts nezaudētu finanšu tirgus uzticēšanos, kā arī nebūtu jāatkārto sāpīgi budžeta samazinājumi, kādus nācās pārciest iepriekš.

Jo lielāks ir valsts aizņēmums, jo būtiski lielāki procentu maksājumi jāsedz. Tas nozīmē, ka ilgtermiņā no valsts budžeta izdevumiem pieejamie naudas līdzekļi vēl vairāk saruks.

"Atsaucoties uz kādu slavenu teicienu, var teikt, ka nabadzīgo valstu nelaimes stāsts ir katrai savs. Taču turīgajām valstīm veiksmes stāsti ir līdzīgi. Tā ir spēja pārvaldīt riskus, spēja būt mēreniem savos izdevumos, spēja saprast, kā veidot uzkrājumus, un pacietīgi gaidīt no tiem rezultātu. Un tā mērenībā šo rezultātu audzēt katru gadu uz priekšu."

AS "SEB banka" valdes loceklis, Risku un kreditēšanas vadītājs Kārlis Danēvičs

Vairāk par ieteikumiem valsts prātīgai saimniekošanai uzzini makroekonomika.lv.

Par 10 patiesībām uzzini vēl naudasskola.lv.