Saprotams, ka vēlamies savus nodokļu ieņēmumus izmantot izglītībai, veselībai un citām valsts vajadzībām, nevis aizmaksāt procentos. Šajā rakstā apskatīsim, vai un kā Latvijas iestāšanās eiro zonā var samazināt valdības izdevumus, turklāt pat nemainoties valsts parāda līmenim.

Aizņemšanās izmaksas ietekmē daudzi faktori: vietējās ekonomikas un finanšu sistēmas stiprums un struktūra, uzticamība, fiskālā un monetārā politika, parāda līmenis un struktūra, vietējo uzkrājumu pieejamība u.c. Kopā šie faktori un vēl specifiski aizņēmuma nosacījumi (termiņš, valūta, procentu likmes veids u.c.) atspoguļojas aizņēmuma procentu likmē.

Procentu likmes īsā laika nogrieznī var piedzīvot ievērojamas svārstības, tāpēc nav pamatoti pēc kādas atsevišķas valsts vērtspapīru procentu likmes šodien attiecināt uz ilgāku nākotni. Nesenā diskusijā tika uzdots jautājums, kādēļ gan, iestājoties eiro zonā, Latvijai būs zemākas procentu likmes, ja Dānijā procentu likmes ir zemākas nekā Vācijā, Zviedrijā likmes ir zemākas nekā Somijā un Lielbritānijā likmes ir zemākas nekā Spānijā.

Ja Latvija iestājas eiro zonā, Latvijā valdības izdevumu ietaupījums 10 gados varētu sasniegt 900 miljonus eiro. Soli pa solim apskatīsim, kas pamato šo skaitli.

Finansēšanas izmaksas ir tieši atkarīgas no procentu likmes. Lai gan izklausās neticami, bet Spānijas un Itālijas piemērs rāda, ka eiro tām palīdz. Spānijai un Itālijai patlaban ir augstākas valsts aizņemšanās likmes nekā Latvijai, bet to kredītreitingi ir labāki. It kā vajadzēja būt otrādi? Spānijai un Itālijai kā eiro zonas valstīm kredītreitings tika samazināts samērā lēni pat apstākļos, kad procentu likmes bija augstas. Tas nozīmē, ka kredītreitings ir ilgtermiņa rādītājs, kas neietver tikai pašreizējo situāciju, bet tiek skatītas arī valsts iespējas nākotnē. Spānijai un Itālijai ir iespējas, jautājums tikai, vai šīs valstis pratīs tās izmantot, saprotot, ka Māstrihtas kritēriju izpilde ir valsts interesēs.

Moody's" un "Standard&Poor's" savos ziņojumos par Latviju ir norādījušas, ka pievienošanās eiro zonai varētu pozitīvi ietekmēt Latvijas kredītreitingu, kā arī novērtēja iestāšanos eiro zonā 2014. gadā kā reāli iespējamu. Šie ziņojumi, kā arī kredītreitingu paaugstinājums citās Eiropas valstīs, kuras pievienojušās eiro (sk. 2. attēlu), ļauj pieņemt, ka, iestājoties eiro zonā, Latvijas kredītreitings varētu tikt palielināts par 1-2 pakāpēm, bet, neiestājoties eirozonā un "it kā aizmirstot šo mērķi", kredītreitings varētu tikt samazināts par 1-2 pakāpēm.

Valstis ar kredītreitingu, kas ir Latvijas tagadējais kredītreitings plus viena vai divas pakāpes, var aizņemties par zemākām likmēm nekā valstis ar kredītreitingu, kas ir Latvijas tagadējais kredītreitings mīnus viena vai divas pakāpes. Aplūkojot visas pasaules valstis trīs lielāko kredītreitingu aģentūru vērtējumā, laika periodā no pagājušā gada augusta līdz šā gada augustam šajās divās kredītreitingu grupās atradās (visu laiku vai arī kādu laika nogriezni) 45 valstis.

Šāda aprēķina un argumentu skeptiķi rauga mazināt kredītreitingu aģentūru un pašu reitingu lomu un ietekmi, jo tās savā laikā nogulēja krīzes, pārāk vāji reaģēja uz valstu parāda lielumu vai, tieši otrādi, patlaban nenovērtē vairāku valstu spēju iziet no krīzes, to apņemšanos un starptautiskās palīdzības ietekmi.

Tāpat varētu arī diskutēt, ka viss valsts parāds nav 10 gadu - tomēr Latvija un vairums citu valstu lielās summas aizņemas eiroobligāciju tirgos un to atmaksas termiņš ir arī 5 gadi, ne tikai 10, un īsāku termiņu likmes dažādu reitingu valstīm ir tuvākas. Protams, ka aprēķins ir vienkāršots un to var kritizēt, tomēr ietaupījums jebkurā gadījumā ir pamatojams, un tas ir mērāms simtos miljonu eiro. Ilgākā laikā valsts kredītreitings attīstās kopā ar procentu likmēm. Kredītreitingi ir labākais pieejamais vērtējums valstu kredītspējai, un tas, ka investori ņem vērā valstu kredītreitingus, ir realitāte. 3. attēlā redzams arī, ka pastāv atšķirības kredītreitingu aģentūru vērtējumā, tāpēc arī atšķiras aprēķinātā likmju starpība - piemēram, aizņēmumiem nacionālajā valūtā 1,3 procentu punkti vai 2,6 procentu punkti. Aprēķinot vidējos rādītājus no 3 reitingu aģentūrām, likmju starpība EUR un USD varētu būt 1.4 procentu punkti, bet nacionālajā valūtā - 1,8 procentu punkti. Tā kā Latvijas valsts parādā dominē aizņēmumi ārvalstu valūtā, bet daļa parāda ir arī latos, var pieņemt, ka starpība Latvijas aizņemšanās likmei atkarībā no tā, esam vai neesam eiro zonā, ir 1,5 procentu punkti.

Izmantojot šo procentu likmju starpību - 1.5 procentu punkti - un datus par centrālās valdības parāda atmaksas profilu (tas redzams http://www.kase.gov.lv/uploaded_files/Biletens/2C_24%2007%202012.pdf), aprēķināts valdības izdevumu ietaupījums 900 miljonu eiro apjomā laikā no 2014. gada līdz 2023. gadam, ņemot vērā, ka atmaksājamās summas tiek uzkrātas. Ja paņemtu tuvāku 10 gadu nogriezni, summa samazinātos, ja tālāku - palielinātos.

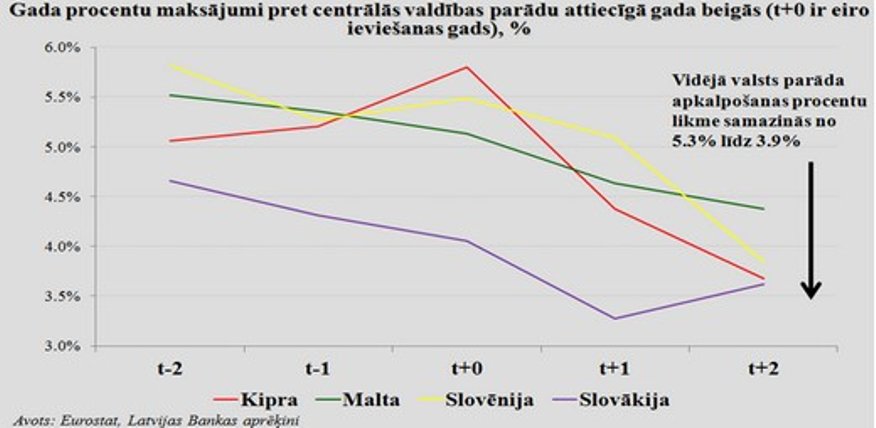

Valsts parāda mazināšana notiks pakāpeniski - valsts parāda Māstrihtas kritērijs ir 60% no IKP, bet budžeta deficīta Māstrihtas kritērijs ir 3%. Te uzskatāmi redzams, ka viena gada laikā ar deficīta mazināšanu vai budžeta pārpalikuma veidošanu parādu nevar radikāli samazināt, tas ir ilgs process. Tāpēc Latvijas parāda pārfinansēšana un parāda apkalpošanas jeb procentu izmaksas pārskatāmā nākotnē būs Latvijas aktualitāte. Tāpat arī valsts nauda, ko varam ietaupīt mazākos procentu maksājumos.

___________________