Pēc ECB Padomes septembra sanāksmes ECB prezidents finanšu tirgus dalībniekiem lika noprast, ka būtiskākie lēmumi attiecībā uz PAPP turpinājumu tiks pieņemti 26. oktobra sēdē. Ko tad tirgus dalībnieki gaidīja un kas 26. oktobrī tika nolemts?

Cik dažādi tirgus dalībnieki, tik arī daudzveidīgas versijas masu medijos tika izskanējušas pirms ECB vakardienas sanāksmes par iespējamajiem turpmākajiem mēneša pirkuma apjomiem un ātrumu, ar kādu šie apjomi varētu tik samazināti. Tomēr viena kopīga iezīme visos šajos minējumos bija – vairākums finanšu tirgus dalībnieku bija pārliecināti, ka aktīvu pirkšanas apjomi tiks samazināti. Un, kā gan savādāk, ja deflācijas riski ir izzuduši un pašreizējie tautsaimniecības izaugsmes dati vieš pārliecību, ka inflācija, lai arī lēnāk kā ierasts, bet tomēr pamazām tuvosies līmenim, kas atbilst ECB mērķim.

Tirgus dalībnieku gaidas apstiprinājās! ECB Padome vakar nolēma aktīvu pirkšanas programmas pašreizējo iegāžu apjomu 60 mljrd. eiro mēnesī veikt līdz 2017. gada decembra beigām. Savukārt no 2018. gada janvāra turpināt aktīvu pirkšanas programmu 30 mljrd. eiro mēnesī līdz 2018. septembra beigām vai, ja nepieciešams, ilgāk.

Vienlaikus tika nolemts turpināt atkārtoti ieguldīt PAPP ietvaros iegādātos vērtspapīrus, kuriem pienācis dzēšanas termiņš, pamatsummas ilgāku laiku pēc neto aktīvu iegāžu pārtraukšanas. Tāpat labvēlīgus likviditātes apstākļus un atbalstošas monetārās politikas nostāju turpinās sekmēt lēmums par ECB refinansēšanas operācijās izmantotās fiksētas procentu likmes izsoles procedūras ar pilna apjoma piešķīrumu turpināšanu vismaz līdz 2019. gada pēdējā rezervju prasību izpildes perioda beigām.

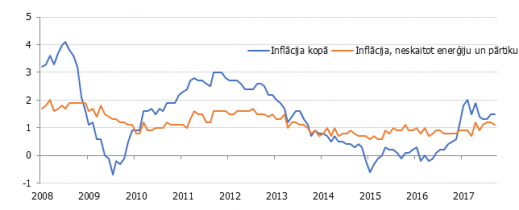

Attēls. Inflācija un pamatinflācija eiro zonā, gada pārmaiņas, %

Avots: Eurostat

Līdzšinējā ECB prakse liecina, ka aktīvu pirkšanas komunikācijā tika norādīti divi galvenie parametri – mēneša pirkuma apjoms un plānotais pirkšanas ilgums, ar nosacījumu programmu turpināt arī ilgāk, līdz būs vērojamas atbilstošas korekcijas inflācijas mērķī. Tas ļauj tirgus dalībniekiem aprēķināt kopējo stimulu apjomu katrai izziņotajai pirkšanas kārtai.

Manuprāt, šoreiz centrālo banku vadītājiem, lemjot par atbalstošās monetārās politikas saglabāšanu, stāsts vairs nebija par X plus/mīnus 10 miljardiem pirkumu mēnesī. Aktīvu pirkšanas programma savu mērķi jau gandrīz ir izpildījusi – ekonomikā vērojama izaugsme un nodarbinātības pieaugums. Atliek vien sagaidīt tam sekojošo spiedienu uz inflāciju.

Līdzšinējie novērojumi gan liecina, ka līdz ar globalizācijas, tehnoloģiju un strukturālām pārmaiņām ir vājinājusies darbaspēka un uzņēmumu cenošanas politikas savstarpējās saiknes. Tas savukārt nozīmētu monetārās politikas veidotājiem apbruņoties ar lielāku pacietību, nekā to varēja novērot iepriekš.

Atgādinājumam – aktīvu pirkšanas programma tika uzsākta 2015. gada martā, kad inflācijas rādītājs – saskaņotais patēriņu cenu indekss – bija noslīdējis negatīvā teritorijā un liecināja par deflāciju, un, vērojot globālās ekonomikas norises, raisīja nopietnas bažas par iespēju nonākt deflācijas spirālē. Vienlaikus eiro zonas ekonomikas izaugsmes prognozes 2014. gada nogalē arvien tika samazinātas.

Kas tad ir mainījies kopš PAPP uzsākšanas? Eiro zonas kopējā ekonomikā vērojama noturīga izaugsme un progress inflācijas līmeņa korekcijā. Šī brīža labvēlīgo skatījumu uz eiro zonas ekonomiku papildus balsta arī ārējās ekonomiskās vides uzlabošanās un finanšu sistēmā "iepumpētie" centrālo banku naudas līdzekļi apmaiņā pret obligācijām. Turklāt šī milzīgā likviditāte banku sistēmā nekur jau tuvākajā laikā nepazudīs. Kāpēc? Jo vienlaikus ar aktīvu pirkšanu atkārtoti tiek ieguldītas PAPP ietvaros iegādāto vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas.

Jāatceras, ka aktīvu pirkšanas programmas ietvaros finanšu sistēmā jau ir iepludinātas milzīgas summas, un šā gada beigās Eirosistēmas nopirktie vērtspapīri, kas tiek turēti monetārās politikas mērķiem, sasniegs 2,4 triljonus eiro. Tādējādi ECB oktobra sēdē nolemtais (nākamgad 9 mēnešos kopumā iegādāties parāda vērtspapīrus 270 miljardu eiro vērtībā) vairs salīdzinoši maz mainīs kopējo Eirosistēmas bilances atlikumu.

Vienlaikus jāatzīmē, ka aktīvu pirkšana nav vienīgais monetārais instruments ECB arsenālā. ECB noteiktā negatīvā noguldījumu iespēju likme (šobrīd -0,40%) un galvenā refinansēšanas likme (šobrīd 0%) joprojām nodrošinās ļoti labvēlīgus un stimulējošus monetārās politikas apstākļus. Vēl vairāk – ECB Padome ir apņēmusies saglabāt tās noteiktās procentu likmes esošajā līmenī krietni ilgāk par aktīvu iegāžu periodu. Šādi ECB ir noteikusi nākotnē gaidāmo izejas secību no nestandarta monetārās politikas pasākumiem. Tātad – centrālās bankas likmes tiks paaugstinātas tikai tad, kad būs beigusi darbību PAPP.

Skatoties nākotnē, var teikt, ka Eirosistēmas atbalstošā monetārā politika sagaidāma vēl ilgāku laiku jeb, citiem vārdiem sakot, līdz būs vērojama noturīga inflācijas līmeņa korekcija atbilstoši inflācijas mērķim. Turklāt nevajag aizmirst, ka ECB monetārā politika ietver veselu monetāro pasākumu kopumu un nav tikai aprakstāma ar mēnesī nopirkto parāda vērtspapīru miljardiem. Tas viss kopumā vieš pārliecību par inflācijas rādītāju pakāpenisku atgriešanos pie vidējā termiņa mērķa (tuvu, bet zem 2%).

Pilna raksta versija lasāma šeit.