Par to, ka darbaspēka nodokļu slogs Latvijā ir augstāks nekā lielā daļā Eiropas Savienības (ES) dalībvalstu, tai skaitā Lietuvā un Igaunijā, ir dzirdams bieži. Turklāt tās nav tikai uzņēmēju sūdzības – augsto darbaspēka nodokļu slogu uzsvērušas arī starptautiskās organizācijas. [1] Tiem, kam ekonomikas termini ir svešāki, skaidrojam, ka augstāks darbaspēka nodokļu slogs nozīmē to, ka uzņēmumam Latvijā darbinieks izmaksā dārgāk nekā kaimiņvalstīs. Piemēram, lai darbiniekam nodrošinātu mēnešalgu 1000 eiro apmērā "uz rokas", uzņēmums Latvijā nodokļos samaksā 743 eiro, savukārt Lietuvā un Igaunijā attiecīgi 710 un 561 eiro. [2]

Tā kā darbinieku algas un tām piemērojamie nodokļi ir būtiska uzņēmumu izmaksu sastāvdaļa, augstāki darbaspēka nodokļi sadārdzina Latvijā ražoto preču un sniegto pakalpojumu cenas, līdz ar to padara Latvijas uzņēmumus mazāk konkurētspējīgus eksporta tirgos. Īpaši aktuāli tas kļūst globālas krīzes apstākļos, kad pieprasījums pēc precēm un pakalpojumiem krīt un konkurence starptautiskajos tirgos saasinās. Līdz ar to diez vai kāds apšaubīs, ka darbaspēka nodokļu slogu samazināšana nestu augļus un palīdzētu Latvijas ekonomikai ātrāk atkopties no krīzes.

Tomēr šādu soli īstenot traucē uz ES valstu fona salīdzinoši nelielais valdības budžeta ieņēmumu apjoms, ar kuru jau pašreiz ir izaicinoši nodrošināt adekvātu finansējumu visām valsts funkcijām. Darbaspēka nodokļu samazināšana šo problēmu tikai pastiprinātu, tādēļ vienlaikus jāmeklē risinājumi, kā aizlāpīt caurumu budžetā.

Tas gan nenozīmē, ka doma par darbaspēka nodokļu samazināšanu būtu jāatmet. Gluži pretēji – šī brīža ekonomiskie apstākļi rada labvēlīgu augsni, lai pārmaiņas īstenotu. Nodokļu sloga pārnešana no darbaspēka uz patēriņa un citiem nodokļiem krīzes periodā ne tikai sniegtu nepieciešamo atbalstu Latvijas ražotājiem un vairākumam pakalpojumu sniedzēju, bet arī uzlabotu bez darba esošo iedzīvotāju izredzes ātrāk atrast darbu. Turklāt – nesamazinot nodokļu ieņēmumus valsts budžetā.

Kā samazināt darbaspēka nodokļu slogu?

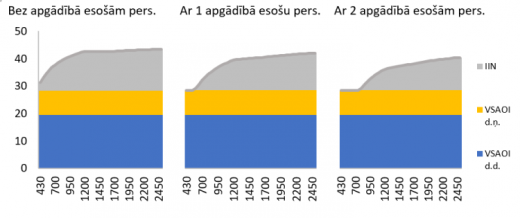

Lielākoties algām Latvijā tiek piemēroti divi nodokļi – iedzīvotāju ienākuma nodoklis (IIN) un valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI), kas kopā veido aptuveni 35-45% no darbaspēka izmaksām (augstām algām piemērojams arī solidaritātes nodoklis). Visai bieži tiek piemirsts, ka pārliecinoši lielāko sloga daļu veido VSAOI nevis IIN. Īpaši izteikti tas novērojams salīdzinoši zemu algu saņēmējiem un strādājošiem ar apgādībā esošām personām, kuriem atsevišķos gadījumos VSAOI ir vienīgais piemērojamais darbaspēka nodoklis (1. attēls).

1. attēls. Nodokļu slogs Latvijā (% no darbaspēka izmaksām)

Avots: autoru aprēķins

Tam ir nozīme arī, domājot par risinājumiem, kā samazināt darbaspēka nodokļu slogu. Proti, izvēloties samazināt IIN likmes (precīzāk – slogu), salīdzinoši zemu algu saņēmēji un nodarbinātie ar apgādībā esošām personām iegūtu mazāk, nekā augstu algu saņēmēji un nodarbinātie bez apgadāmajiem. Šādas blaknes mazina IIN likmes samazināšanas pievilcību, tāpēc vērts apskatīt alternatīvu risinājumu – zemāku VSAOI likmi.

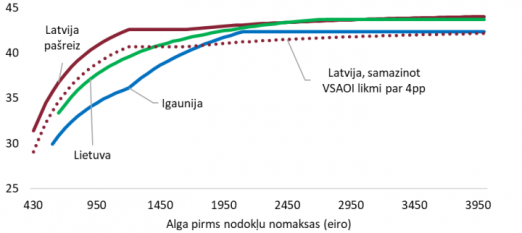

Samazinot darba devēja VSAOI likmi par 4 procentu punktiem (kopējā VSAOI likme saruktu no 35.09% uz 31.09%) [3], nodokļu slogs proporcionāli samazinātos visiem – kā augstu, tā arī salīdzinoši zemu algu saņēmējiem. Tāpat tas samazinātos neatkarīgi no apgādībā esošo personu skaita. Tādējādi nodokļu slogs Latvijā tiktu ievērojami pietuvināts Lietuvai un Igaunijai (2. attēls). Ko šādas nodokļu politikas pārmaiņas nozīmētu Latvijas ekonomikai?

2. attēls. Nodokļu slogs Baltijas valstīs (% no darbaspēka izmaksām; darba ņēmējiem bez apgādībā esošām personām)

Avots: autoru aprēķins

Pirmkārt, samazinoties darbaspēka nodokļiem, saruktu uzņēmumu ražošanas izmaksas, līdz ar to mazākām vajadzētu kļūt arī vietējās produkcijas cenām. Tas vairotu vietējo preču un pakalpojumu pievilcību ne tikai Latvijas patērētāju acīs (vietējās produkcijas cena kļūtu konkurētspējīgāka, salīdzinot ar importu), bet arī ārvalstu tirgos.

Otrkārt, līdz ar zemākām darbaspēka izmaksām uzņēmumiem kļūst izdevīgāk pieņemt darbā jaunus darbiniekus. Kombinācijā ar lielāku produkcijas noietu iekšzemes un eksporta tirgos tas nozīmētu, ka nodarbināto personu skaitam arī vajadzētu pieaugt. Līdz ar to – darba devēja VSAOI samazinājumam vajadzētu ne tikai uzlabot Latvijas tirdzniecības bilanci (citiem vārdiem sakot, palielināt eksportu un samazināt importu), bet arī radīt jaunas darba vietas un veicināt ekonomisko aktivitāti [4].

Tomēr šāda VSAOI likmes samazināšana nozīmētu arī zemākus nodokļu ieņēmumus aptuveni 300 miljonu eiro apmērā. Tā ir ievērojama summa, kas pielīdzināma aptuveni pusei no valsts aizsardzības budžeta. Saprotams, ka šis caurums būs jāaizlāpa ar citu nodokļu palielināšanu. Jautājums ir, kā to izdarīt tā, lai vienlaikus netiktu nodzēsta arī pazemināto darbaspēka nodokļu pozitīvā ietekme?

Ieņēmumu kritumu kompensēšana

Kompensēt tik nozīmīgu nodokļu ieņēmumu kritumu, nemainot patēriņa nodokļu likmes, diezin vai Latvijas apstākļos būtu iespējams. Lai atsvērtu VSAOI samazinājuma radīto iztrūkumu valsts budžetam, būtu nepieciešama pievienotās vērtības nodokļa (PVN) pamatlikmes palielināšana 2-3 procentu punktu apmērā. Lai gan tautsaimniecība kopumā no šāda nodokļu sloga pārbīdes iegūtu, iedzīvotāju maciņiem tik straujš PVN kāpums īstermiņā būtu visai smags. Tādēļ līdzsvarotāks un visai sabiedrībai pieņemamāks risinājums varētu būt mazāks PVN likmes kāpums, to kombinējot ar citām nodokļu ieņēmumu palielināšanas iespējām.

Par receptēm nodokļu ieņēmumu palielināšanai rakstījām pērnā gada izskaņā, tās varat izlasīt šeit, īpaši uzsverot, ka ievērojamas rezerves slēpjas ēnu ekonomikā (nodokļu nemaksātājos) un alternatīvajos nodokļu režīmos (tai skaitā mikrouzņēmuma nodokļa (MUN) režīmā). Diemžēl krīzes laikā cerēt uz ēnu ekonomikas sarukumu būtu naivi, tomēr nodokļu sloga izlīdzināšana starp dažādām maksāšanas formām joprojām ir aktuāla.

Pastāv būtiskas spēles noteikumu atšķirības starp uzņēmumiem, kas nodokļus maksā vispārējā kārtībā un MUN maksātājiem (kā arī tiem, kas saimniecisko darbību veic citos alternatīvajos režīmos). Nodarbinot darbinieku MUN režīmā, samaksātais nodokļu apjoms ir ievērojami mazāks. Tas ne tikai noteiktā mērā kropļo konkurenci, bet arī atspoguļojas zemā sociālās aizsardzības spilvenā mikrouzņēmumu darbiniekiem, kam nākotnē jārēķinās ar niecīgiem pabalstiem un zemām pensijām. Šo iemeslu dēļ atbalstāma būtu virzība uz MUN pielietojuma ierobežošanu, lai mazinātu nodokļu optimizācijas iespējas [5], kā arī minimālo VSAOI ieviešana, kas samazinātu sociāli neaizsargāto iedzīvotāju skaitu nākotnē. Turklāt aplēses liecina, ka ar šiem soļiem varētu nosegt pusi no VSAOI likmes samazināšanai nepieciešamā finansējuma. [6] Lai gan MUN pielietojuma ierobežošana un minimālās VSAOI ieviešana pēc būtības ir darbaspēka nodokļu celšana, tā ne tuvu neatsvērtu VSAOI samazināšanas pozitīvo ietekmi, jo pārmaiņas lielākoties skartu uz iekšzemes tirgu orientētas pakalpojumu nozares, nevis ražojošus un eksportējošus uzņēmumus.

Tomēr ar MUN pielietojuma ierobežošanu un minimālās VSAOI ieviešanu nebūs pietiekami, lai aizlāpītu visu caurumu budžetā, ko radītu VSAOI likmes samazināšana par 4 procentu punktiem. Tādēļ arī PVN pamatlikmi nāktos palielināt, tomēr līdz patērētājiem daudz draudzīgākam un Latvijā jau iepriekš piemērotam līmenim 22% apmērā. Protams, jāņem vērā, ka PVN likmes palielināšanu izjutīs visi, kamēr ieguvēji no zemākām VSAOI būs tikai daļa (kaut vai nozīmīga) iedzīvotāju – strādājošie (gan esošie, gan tie, kas darbu iegūs nākotnē). Tāpat vērts minēt, ka pašreizējos apstākļos, kad zemāku enerģijas cenu un pandēmijas izraisītās ekonomiskās aktivitātes samazināšanās rezultātā patēriņa cenu līmenis gada griezumā uzrāda kritumu, šāds nodokļa pieaugums būtu mazāk jūtams.

Svarīgi uzsvērt, ka iepriekš minētais ir tikai viens no iespējamiem variantiem, kā pārnest nodokļu slogu no darbaspēka uz patēriņu. Veidi, kā celt patēriņa nodokļu slogu, ir vairāki, turklāt tam nav viennozīmīgi jāizpaužas PVN pamatlikmes vai akcīzes nodokļa likmju paaugstināšanā. Tas var atspoguļoties nodokļu atlaižu samazināšanā (tai skaitā samazināto likmju piemērošanā), plašākā nodokļu bāzē vai vislabāk – mazākā krāpniecībā, izvairoties no nodokļu nomaksas. Jebkurā gadījumā šāds solis ļautu tautsaimniecībai straujāk atgūt spēkus pēc pandēmijas radītā kaitējuma un nodrošinātu raitāku bez darba palikušo iedzīvotāju atgriešanos darba tirgū.

Ekonomiskā ietekme un kāpēc pašlaik ir īstais brīdis?

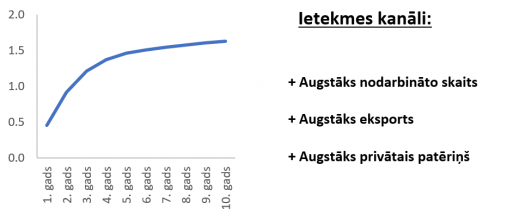

Izmantojot ekonometrisku modeli [7], centāmies ilustrēt, ko Latvijas ekonomikai nozīmētu darbaspēka nodokļu sloga samazināšana (pazeminot darba devēja VSAOI likmi par 4 procentu punktiem), to kompensējot ar MUN pielietojuma ierobežošanu, minimālās VSAOI ieviešanu un patēriņa nodokļu celšanu (3. attēls).

3. attēls. Pārmaiņu ietekme uz Latvijas ekonomiku

Avots: autoru aprēķins, izmantojot Latvijas DSGE modeli.

Skaidrojums: Pārmaiņu kumulatīvā ietekme uz iekšzemes kopproduktu (IKP); % pret situāciju, ja pārmaiņas nodokļos netiktu veiktas.

Iegūtie rezultāti liecina, ka šādas pārmaiņas Latvijas ekonomikai nāktu par labu, ilgtermiņā palielinot Latvijas IKP par aptuveni 1.5% (pārmaiņu pozitīvā ietekme būtu jūtama jau pirmajos gados pēc to īstenošanas). Proti, ieguvums no jaunām darba vietām un augstāka eksporta (kā arī zemāka importa) vairāk nekā atsvērtu negatīvo ietekmi no augstāka nodokļu sloga patēriņam un alternatīvajiem nodokļu maksāšanas režīmiem.

Tomēr darbaspēka nodokļu samazināšana nebūt nav jauna ideja, tāpēc var rasties jautājums, kāpēc par to tiek runāts pašlaik? Iemesli tam ir vairāki.

Pirmkārt, pandēmija radījusi globāla mēroga ekonomisko krīzi, kā rezultātā iedzīvotāju tēriņi krīt teju katrā pasaules nostūrī. Samazinoties pieprasījumam pēc precēm un pakalpojumiem, konkurence par tirgus daļām saasinās – tai skaitā Latvijas uzņēmumiem. Līdz ar to darbaspēka nodokļu sloga samazināšana palīdzētu Latvijas ekonomikas mugurkaulam kļūt konkurētspējīgākam un pārvarēt šo izaicinošo periodu.

Otrkārt, pandēmija ir ievērojami paplašinājusi bezdarbnieku rindas, kopš februāra beigām reģistrēto bezdarbnieku skaits Latvijā ir pieaudzis par 20 tūkstošiem. Tas ir satraucoši, jo pandēmijas laikā iespējas atrast jaunas darbavietas ir visai ierobežotas. Tomēr pastāv veidi, kā šo problēmu mazināt, un darbaspēka nodokļu sloga samazināšana ir viens no tiem – līdz ar zemākiem nodokļiem samazinās arī darbaspēka izmaksas, tādējādi uzņēmumiem var kļūt izdevīgāk radīt jaunas darba vietas. Turklāt, bezdarbnieku pulkam esot pietiekami plašam, ir labas iespējas to vidū atrast atbilstošus darbiniekus, nevis piemaksāt par to "pārpirkšanu" no citiem vai apmācību. Līdz ar to – darbaspēka nodokļu sloga samazināšana augsta bezdarba apstākļos nes lielāku labumu, nekā īstenojot to laikā, kad brīvo darba roku skaits ir ierobežots.

Tādējādi savā ziņā pandēmija radījusi piemērotus apstākļus, lai veiktu pārmaiņas Latvijas nodokļu sistēmā. Turklāt tās ne tikai sniegtu atbalstu uzņēmumiem un mājsaimniecībām krīzes pārvarēšanai, bet arī stiprinātu Latvijas ekonomikas konkurētspēju ilgtermiņā.

[1] Piemēram, Eiropas Komisija - https://eur-lex.europa.eu/legal-content/LV/TXT/PDF/?uri=CELEX:52019DC0514&from=EN

[2] Lietuvā nodokļu apjoms atkarīgs no izvēlētās fondēto pensiju iemaksu likmes. Aprēķinos izmantota maksimālā likme.

[3] Raugoties no sociālā budžeta viedokļa, citu valstu pieredze liecina, ka daļa no šī brīža izdevumiem, kas atbilst iepriekš minētajam VSAOI samazinājuma apjomam, vienlīdz veiksmīgi var tikt iekļauta valsts pamatbudžetā un/vai pašvaldību budžetos, tos finansējot ar citiem, tautsaimniecības aktivitāti mazāk bremzējošiem nodokļiem.

[4] Samazinot darba ņēmēja VSAOI likmi, pozitīvā ietekme uz ekonomiku būtu mazāka, jo nebūtu vērojama tūlītēja darbaspēka izmaksu samazināšanās. Tā vietā pieaugtu darba ņēmēju rīcībā esošie ienākumi, privātais patēriņš un imports.

[5] Vienlaikus ieviešot uz jauniem un augošiem uzņēmumiem mērķētu režīmu.

[6] Informatīvais ziņojums "Par virzieniem Valsts nodokļu politikas pamatnostādņu 2021.-2025.gadam izstrādei" http://tap.mk.gov.lv/mk/tap/?pid=40484283

[7] Bušs, G. Algu veidošana, bezdarbs un ekonomiskās attīstības cikls Latvijā. Rīga: Latvijas Banka, 2017. Pētījums 1/2017. 70 lpp.