Šim jautājumam 25. septembrī bija veltītas Ekspertu sarunas "Kreditēšana Latvijā - teorija un realitāte" Latvijas Bankā, kuru materiāli ir pieejami šeit. Ekspertu sarunā mēs - Latvijas Bankas ekonomisti - iepazīstinājām ar pētījumu par kreditēšanas un tautsaimniecības saikni Latvijā, un, iesaistoties akadēmiskā, finanšu un uzņēmējdarbības sektora pārstāvjiem, notika diskusiju par šī brīža faktoriem, kas veicina vai bremzē kreditēšanu.

Šajā rakstā sīkāk analizēsim vājās kreditēšanas iemeslus - šī ir aktuāla problēma gan Latvijā, gan eiro zonā kopumā.

Kreditēšana Latvijā - aktuālā situācija

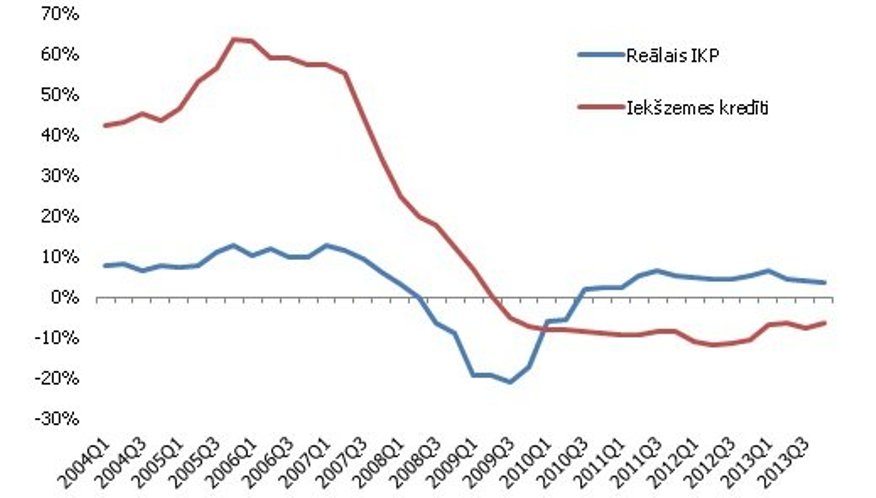

Latvijas banku sektora rezidentu kredītportfelis samazinās jau gandrīz sešus gadus pēc kārtas. Kopš 2008. gada oktobrī sasniegtā maksimuma tas sarucis jau aptuveni par 8 mljrd. eiro jeb 40%, kredītiestādēm izsniedzot mazāk jauno kredītu, nekā tām tiek atmaksāti iepriekš izsniegtie kredīti. Tiesa, kredītu atlikuma gada krituma temps pakāpeniski samazinās. Pirmskrīzes kredītportfeļa pieaugums bija nepamatoti augsts un pārāk koncentrēts ar nekustamo īpašumu saistītajos segmentos, līdz ar to korekcija bija nepieciešama. Tomēr pašlaik ir bažas par vājas kreditēšanas ieilgšanu, kas varētu ietekmēt arī Latvijas izaugsmes tempus.

1. attēls. Latvijas reālā IKP un banku sektora kredītu gada izmaiņas, %

Vāja kreditēšana pēckrīzes gados nav tikai Latvijas fenomens. Gan ASV, gan eiro zonā kredītu un tautsaimniecības pieauguma tempi ir kļuvuši lēnāki un atsevišķos periodos bija negatīvi. Līdz ar to Latvijā notiekošais kreditēšanas palēninājums var būt daļēji skaidrots ar globālajām izmaiņām kreditēšanas tempos.

Latvijas Bankas nesen veiktie pētījumi sīkāk analīzē faktorus, kas izskaidro kredītu piedāvājuma un pieprasījuma tendences Latvijā. Makroekonomisko modeļu rezultāti rāda, ka, lai gan reālie procesi ekonomikā (piemēram, IKP izaugsme) pēdējā laikā ir labvēlīgi un tiem ir pozitīva ietekme uz kreditēšanu, tā ir vājāka nekā pesimistisku/piesardzīgu gaidu negatīvā ietekme augstu risku un nenoteiktības apstākļos. Tas varētu būt saistīts ar ekonomiskajām vai politiskajām norisēm Latvijā un eiro zonā, kā arī fundamentālajiem procesiem, kas ir ilgāki nekā Latvijas biznesa cikls (piemēram, kreditēšanas cikls, konfidences cikls).

Šķēršļi uzņēmumu un mājsaimniecību kreditēšanai

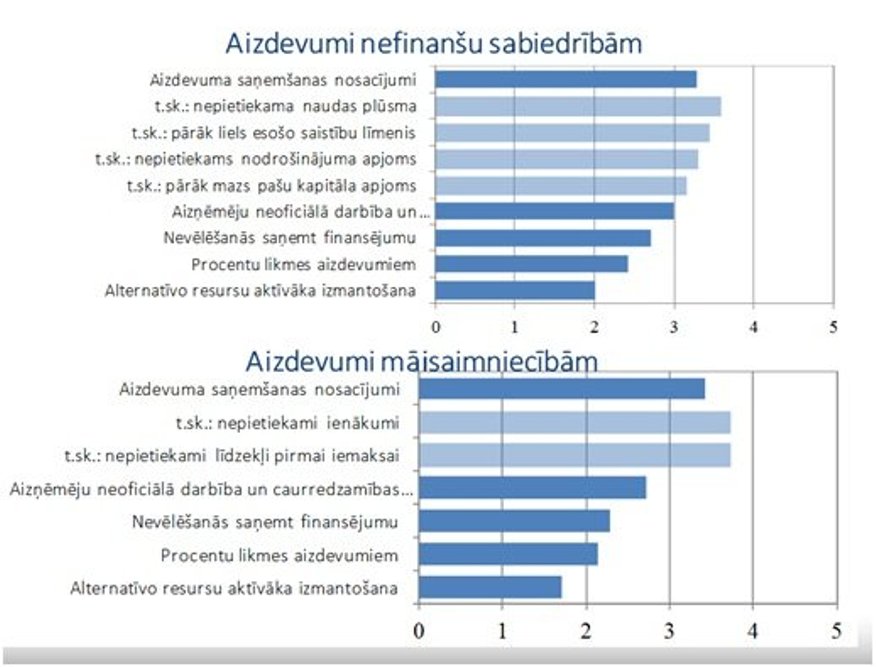

Šā gada vasarā veiktajā Latvijas Bankas lielāko kredītiestāžu aptaujā centāmies noskaidrot, kādi ir šķēršļi uzņēmumu un mājsaimniecību kreditēšanai - gan no piedāvājuma, gan pieprasījuma puses.

Svarīgākie šķēršļi kreditēšanai no piedāvājuma puses ir:

- augsts aizņēmēju kredītrisks, lielā mērā aizņēmēju negatīvās līdzšinējās kredītvēstures dēļ;

- piesardzīgas ekonomiskās aktivitātes gaidas;

- iekšzemes likumdošanas iniciatīvas;

- banku stratēģisko mērķu sasniegšana;

- starptautisko banku regulējošo prasību ieviešana.

2. attēls. Šķēršļi uzņēmumu un mājsaimniecību kreditēšanai no piedāvājuma puses (0 - nav aktuāls, 5 - ļoti svarīgs)

Kredītiestāžu vērtējumā, pieprasījums pēc kredītiem saglabājas zems, aizņēmējiem nespējot izpildīt aizdevuma saņemšanas nosacījumus:

- nepietiekams nodrošinājums, naudas plūsma un liels esošais parāda slogs;

- nepietiekami ienākumi (t.sk. oficiālie) un līdzekļi pirmajai iemaksai.

3. attēls. Šķēršļi uzņēmumu un mājsaimniecību kreditēšanai no pieprasījuma puses (0 - nav aktuāls, 5 - ļoti svarīgs)

Daudzu kreditēšanu kavējošo šķēršļu ietekme mazinās

Jāsaka, ka daudzās jomās ir redzami uzlabojumi, kas rosina optimismu par kreditēšanas attīstību Latvijā turpmākajos gados.

Kredītu piedāvājumu pusē vairāki rādītāji liecina par aizņēmēju kredītriska mazināšanos - ilgstoši kavēto kredītu īpatsvars banku sektorā kopējā kredītportfelī būtiski sarucis, no jauna kavēto kredītu apjomi ir nelieli, saistību nepildīšanas varbūtība sarukusi vairākas reizes. Mazinājusies arī kredītu un noguldījumu attiecības nesabalansētība, un pieaugušais noguldījumu apjoms ļauj palielināt tautsaimniecības kreditēšanas finansēšanu.

Ceram, ka kredītu piedāvājumu veicinās arī Eirosistēmas jaunas ilgāka termiņa refinansēšanas mērķoperācijas (TLTRO). Ar šo programmu bankām tiek piedāvāts papildu finansējums uz ļoti izdevīgiem nosacījumiem, tostarp Latvijas kredītiestādēm līdz 2014. gada beigām teorētiski pieejamais līdzekļu apjoms ir 560 milj. eiro.

Pozitīvas norises vērojamas arī kredītu pieprasījuma pusē - tautsaimniecībai jau vairākus gadus dinamiski augot, uzņēmumu un mājsaimniecību finansiālā situācija stabili uzlabojusies.

Secinājumi

Kreditēšanas attīstību joprojām lielā mērā nosaka pirmskrīzes "mantojums" - pārmērīgo parādsaistību korekcija. Lai gan process kopumā ir dabisks un šī korekcija bija nepieciešama, tomēr ir bažas par vājas kreditēšanas ieilgšanas risku, kas kavētu tautsaimniecības attīstību.

Vājo kreditēšanas attīstību veicina vairāku kredītu piedāvājuma un pieprasījuma faktoru mijiedarbība, piemēram, augsts aizņēmēju kredītrisks, banku stratēģisko mērķu sasniegšana, nepietiekami ienākumi, liels esošais aizņēmēju parāda līmenis. Taču šo faktoru ietekme līdz ar tautsaimniecības izaugsmi mazinās.

Būtiska nozīme kreditēšanas attīstībā Latvijā ir specifiskiem iekšzemes faktoriem (iniciatīvas likumdošanā, aizņēmēju negatīva kredītvēsture, ēnu ekonomikas augsts īpatsvars, nepietiekams nodrošinājums un līdzekļi pirmajai iemaksai).

Svarīgi atzīmēt, ka nepietiekošs finansējums nav nozīmīgs faktors, kas pašlaik bremzē kreditēšanu. Mūsu banku sektoram patlaban ir pieejami samērā daudz līdzekļu, ko apstiprina arī banku nelielā aktivitāte TLTRO septembra izsolē. Lai gan nākamajā decembra izsolē gaidāma lielāka interese no banku puses, tomēr ir acīmredzami, ka papildu finansējums bankām pats par sevi nevarēs atrisināt vājas kreditēšanas problēmu.

Tiesiskās vides nestabilitāti un nesakārtotību kā vienu no būtiskākajiem šķēršļiem kreditēšanas attīstībai pagājušajā nedēļā Latvijas Bankā notikušajā ekspertu diskusijā minēja banku sektora pārstāvis - Latvijas Komercbanku asociācijas Tautsaimniecības kreditēšanas komitejas vadītājs, "SEB bankas" valdes loceklis un finanšu direktors Kārlis Danēvičs. Globālajā konkurētspējas reitingā Latvija novērtēta īpaši vāji tajos konkurētspējas rādītājos, kas raksturo tiesisko vidi (piemēram, "efektivitātē strīdu risināšanā" Latvija ieņēmusi 116. vietu; salīdzinājumam - Igaunija ierindojusies 39. vietā, bet Lietuva - 84. vietā).

Tautsaimniecības attīstībai ilgtermiņā un aktīvākai kreditēšanai svarīga ne tikai sakārtota tiesiskā vide, bet arī labvēlīga un prognozējama biznesa un investīciju vide. Tāpēc viens no Latvijas Bankas priekšlikumiem, ko 26. septembrī publiskoja centrālās bankas prezidents Ilmārs Rimšēvičs, ir stabilas un prognozējamas nodokļu politikas īstenošana. Labākais ieteikums būtu ilgstošā laika periodā "neraustīt" nodokļu likmes un sistēmu kopumā, kas veicinātu uzņēmēju pārliecību par nākotnes attīstību un rosinātu aktīvāk domāt par projektiem un investīcijām Latvijas valstī. Nodokļu sistēmas stabilitāti varētu nodrošināt, valstij, uzņēmējiem un iedzīvotājiem vienojoties, ka nodokļu sistēma tiek mainīta tikai reizi četros gados.

Video par Ekspertu sarunām "Kreditēšana Latvijā - teorija un realitāte":