Lielākā daļa no maksājumiem Latvijā - vairāk nekā 96% - ir latos starp vietējo banku klientiem. Šāds pakalpojums maksā no 20 līdz 50 santīmiem - šī summa ir atkarīga no tā, kā maksājuma rīkojums tiek nodots bankai, kā arī bankas cenrāža.

Latu maksājumiem starp Latvijas bankām pārsvarā tiek izmantota Latvijas Bankas Elektroniskā klīringa sistēma (EKS), savukārt steidzamiem maksājumiem izmanto Latvijas Bankas Starpbanku automatizēto maksājumu sistēmu (SAMS).

Kas notiek ar maksājumiem citās valūtās? Diemžēl maksājums citā valūtā, turklāt vēl uz citu valsti izmaksās daudz dārgāk par latu maksājumu. Iemesls ir tas, ka bankām šādu maksājumu nodrošināšanai ir jāveic papildu darbības - jāmeklē ārvalstu partneri, jāattīsta speciālas apstrādes sistēmas utml., turklāt tas jādara salīdzinoši nelielas maksājumu daļas apkalpošanai. Tiesa, pēdējos gados Latvijā eiro maksājumu skaits un apjoms ir būtiski pieaudzis, jo eiro ir bieži izmantota valūta uzņēmējdarbībā, mājās palicējiem atbalstu sniedz ārvalstīs strādājošie radinieki, kā arī banku klienti labprāt ņem eiro kredītus. Tomēr eiro maksājumi joprojām ir papildu pakalpojums, bet bankas komisija par eiro maksājumu ir lielāka.

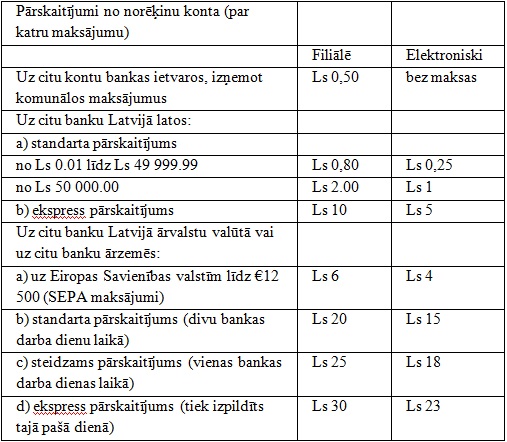

Lūk, kādas komercbankas cenrādis:

Kas notiks pēc eiro ieviešanas?

Pirmkārt, Latvijā jau tagad ir attīstīta eiro norēķinu infrastruktūra. Tās ir Latvijas Bankas sistēmas, kas ļauj starpbanku pārskaitījumus veikt ne tikai latos, bet arī eiro; komercbanku iespējas izmantot mātes struktūru pakalpojumus un dažādas Eiropas maksājumu sistēmas; kā arī labi attīstītas korespondentattiecības ar Eiropas bankām. Līdz ar to riteni no jauna nevajadzēs izgudrot.

Otrkārt, visi vietējie latu maksājumi automātiski kļūs par eiro maksājumiem, kurus bankas apstrādās tieši tāpat kā līdz eiro ieviešanas brīdim. Līdz ar to banku izdevumi maksājumu apkalpošanai nemainīsies, bet eiro maksājumu skaitu vairs nevarēs saukt par nebūtisku, jo tam pievienosies tie 96%, kas patlaban tiek veikti latos. Turklāt bankām atkritīs nepieciešamība uzturēt paralēlas maksājumu apstrādes sistēmas latos un eiro. Tātad klienti var sagaidīt, ka banku komisija vietējiem eiro pārskaitījumiem būs pašreizējās latu pārskaitījumu komisijas līmenī.

Treškārt, jau kopš 2003. gada spēkā ir Eiropas Savienības (ES) regula, kas uzliek par pienākumu bankām noteikt vienādu komisiju par vietējiem un pārrobežu eiro maksājumiem ES ietvaros. Tāpat jāatgādina par Vienotās eiro maksājumu telpas (SEPA, Single European Payment Area) regulu, kuras ieviešana turpinās un kura vienotā maksājumu telpā iesaista visas ES dalībvalstis, kā arī Islandi, Norvēģiju, Lihtenšteinu, Monako un Šveici. Tā kā eiro maksājumi kļūs par vietējiem maksājumiem, var sagaidīt būtisku komisijas maksu samazināšanos, kas pozitīvi ietekmēs uzņēmējus (eiro pārskatījumi darījumu partneriem ārvalstīs).

Ņemot vērā 2003. gada ES regulu, bankas arī tagad piemēro vienādu komisijas maksu vietējiem un pārrobežu maksājumiem eiro. Tomēr šī maksa ir ievērojami lielāka nekā latu maksājumiem - ap pieciem latiem par maksājumu. Komisijas maksa par eiro maksājumiem samazinājusies vairākkārt - savulaik tā bija pat 15-20 lati par darījumu. Ar eiro ieviešanu Latvijas Banka sagaida kārtējo maksas samazinājumu.

To apliecina pašu banku teiktais, kā arī informācija no kolēģiem Eiropā.

Pēdējā laikraksta "Telegraf" numurā citēts vācu uzņēmējs Joahims Drīdgers, kuram pieder zemnieku saimniecība Tukuma novadā: "Par maksājumu no Vācijas uz Latviju no manis prasa 1 eiro, bet par maksājumu no Latvijas uz Vāciju jāmaksā 6 lati." Pēc iestāšanās eiro zonā Latvijas banku sistēma nokļūs Vienotajā eiro maksājumu telpā SEPA, un līdz ar to atšķirības starp iekšzemes un starptautiskajiem maksājumiem eiro izzudīs. Lielākie ieguvēji no tā būs uzņēmēji.

Ceturtkārt, sagaidāms, ka maksājumi tiks veikti ātrāk. Jau patlaban EKS nodrošina iespēju bankām veikt savstarpējo eiro norēķinu četras reizes dienā (plkst.9.30, 12.30, 15.30, 18), saskaņojot darba laiku ar citām Eiropas maksājumu sistēmām. Savukārt latu maksājumi tiek veikti divas reizes dienā (plkst.10.30 un 15). Klientu ieguvums ir acīmredzams - vietējie maksājumi pēc eiro ieviešanas līdz adresātam nokļūst daudz operatīvāk.

Piektkārt, steidzamiem eiro maksājumiem varēs izmantot "TARGET2 -Latvija" sistēmu, kas ir eiro zonas centrālo banku reālā laika norēķinu sistēmas "TARGET2" sastāvdaļa (strādā no plkst.8 līdz 19, kamēr SAMS - no plkst.8.30 līdz 17). Šajā sistēmā piedalās ne tikai vietējās bankas, bet arī ārvalstu kredītiestādes - kopā vairāk nekā 1000 bankas no dažādām Eiropas valstīm. Kopumā "TARGET2" sistēmā sasniedzamas 50 000 finanšu institūcijas visā pasaulē.

Rezumējot - eiro ieviešana paplašinās banku klientu iespējas. Norēķini kļūs lētāki, ātrāki un ērtāki. To apliecina arī Igaunijas pieredze, kur ar eiro ieviešanu komisijas maksas tika pielīdzinātas līdz tam piemērojamajām kronu maksājumu komisijas maksām.