Skatoties uz MUN no pozitīvā aspekta, - tas bija domāts kā atbalsts krīzes laikā, kas varbūt varētu dot cilvēkiem iespēju pašiem vairāk rūpēties par savu labklājību. Ļoti iespējams, ka vienkāršotā nodokļu maksāšanas kārtība palīdzēja rasties uzņēmumiem, kas citādi nebūtu radušies. Turklāt noteikti ir uzņēmumi, kuriem tas palīdzēja krīzes laikā izdzīvot, samazinot izmaksas. Taču šāda atbalsta forma nevar pastāvēt bezgalīgi.

MUN nodarbinātības veicināšanas mērķis nav sasniegts, bet arvien redzamāki kļūst negatīvie efekti. Mākslīgi radītie riski sociālās apdrošināšanas sistēmai ar laiku pārvērtīsies par dziļi ielaistu un grūti ārstējamu kaiti. Mudinot uzņēmumus nepalielināt apgrozījumu virs noteikta sliekšņa, samazinās stimuli celt darba ražīgumu, bet vairojas motivācija mākslīgi sadalīt uzņēmumus un veikt citas neražīgas darbības. Šī kārtība arī netaisnīgi sadala sabiedrisko labumu finansēšanu, ko darba ņēmēji veic ar iedzīvotāju ienākumu nodokļa starpniecību.

Ir redzams, ka šī sistēma nestrādā ne teorijā, ne praksē.

Uzņēmējdarbību var veicināt citādi

Uzņēmējdarbības veicināšanas mērķi var sasniegt citādi. Ir svarīgi novērst tirgus kļūdas, kas saistītas ar grūtībām uzņēmējdarbības uzsākšanā. Taču mazs uzņēmējdarbības mērogs pats par sevi nav nekas īpaši atbalstāms. Meksikas pieredze rāda, ka neierobežotas nodokļu priekšrocības mazajiem uzņēmumiem var kļūt par lielu šķērsli darba ražīguma pieaugumam, līdz ar to arī ekonomikas attīstībai. Arī uzņēmumu skaita palielināšana pati par sevi nav uzskatāma par ekonomiskās politikas mērķi. Aktīvo uzņēmumu skaits proporcionāli iedzīvotāju skaitam Latvijā ir lielāks nekā Francijā un Vācijā – tātad iemesli dzīves līmeņa atšķirībām ir meklējami citur.

Nozīmīga MUN sistēmas priekšrocība ir vienkāršība. Aprēķināt vienu nodokli no uzņēmuma apgrozījuma ir viegli. Taču šī ieguvuma cena ir augsta. Mēs uzskatām, ka sociālie riski nozīmīgai daļai strādājošo un nodokļu taisnīguma principa fundamentālais aizskārums ir nepieļaujams mūsdienu sabiedrībā. Vienkāršības mērķi ir jāsasniedz ar citām metodēm. Tas noteikti ir iespējams IT laikmetā — piemēram, valstij piedāvājot vienkāršu bezmaksas sistēmu, kurā mazais uzņēmējs ievada savus datus, un tā aprēķina nodokļus.

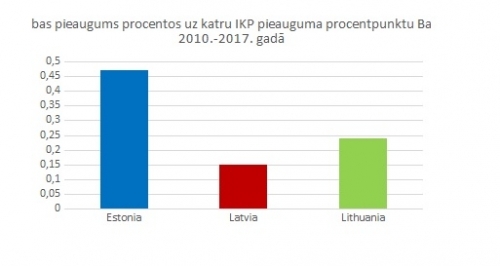

Salīdzinot Baltijas valstis, var redzēt, ka MUN nav sasniedzis nodarbinātības veicināšanas mērķi. Kopš 2010. gada Igaunijā, kur MUN nav, uz katru IKP pieauguma procentu nodarbināto skaita pieaugums ir bijis trīskārt, bet Lietuvā — gandrīz divkārt lielāks. Piemēram, Igaunijā IKP 2010.-2017. gadā pieauga par 30,2%, bet Latvijā — par 27,0%, tātad ļoti līdzīgi. Turpretim nodarbinātībā auga attiecīgi par 14,2% un 4,0%. Lietuvai attiecīgie skaitļi ir 28,3% un 6,7%.

Grafiks: nodarbinātības pieaugums procentos uz katru IKP pieauguma procentpunktu Baltijas valstīs.

Avots: Eurostat dati, autoru aprēķini

Turklāt var vaicāt, cik lielā mērā šobrīd prioritāte ir darba vietu skaits, cik kvalitāte. Arvien biežāk taču dzird runājam par "darbaspēka trūkumu". Latvijā joprojām ir plaši apvidi, kur drīzāk trūkst darbavietu, nevis darbaspēka. Taču galvaspilsētas reģionā, Valmieras apkārtnē un Ventspilī, kur kopumā rada tuvu 4/5 no IKP, var runāt par pilnu nodarbinātību. Nav šaubu, ka tālākā nākotnē ekonomisko progresu visupirms virzīs ražīguma, nevis darbavietu skaita kāpums. Šādi domājot, darba vietas radīšanu jau var aplūkot kā rīcību, kas noslogo pašu deficītāko resursu — cilvēka laiku. Līdz ar to prioritātei jābūt darbavietu kvalitātei, nevis kvantitātei. Svarīga kvalitātes pazīme ir darbinieku sociālā aizsargātība, kā arī garantija, ka šie cilvēki nākotnē neradīs finansiālos riskus citiem nodokļu maksātājiem.

Pienākumi ir jādala taisnīgi

Diemžēl Latvijā ir ļoti raksturīgi politikas efektus skatīt indivīdu, uzņēmumu līmenī, neredzot kopainu. Ir viegli izveidot emocionālu stāstu par ieguvējiem no kādām nodokļu atlaidēm, vienlaikus ignorējot cenu, ko tās rada pārējai sabiedrībai. Jebkuri atvieglojumi, īpašās labvēlības statusi, sociālo iemaksu īpašie režīmi būtu piemērojami vienīgi ierobežotam atlaižu saņēmēju lokam ar skaidri definētu mērķi, uz ierobežotu laiku.

MUN gadījumā nodokļos maksā krasi atšķirīgu daļu no ienākumiem, kas nav taisnīgi. Ievērojot to, cik dažāda var būt uzņēmumu radītās pievienotās vērtības daļa uzņēmumu apgrozījumā — no tuvu 100% intelektuālajos pakalpojumos līdz tikai dažiem procentiem vairumtirdzniecībā, nav iespējams radīt taisnīgu un efektīvu darbaspēka nodokļu sistēmu, kas balstītos uz koeficientu pret uzņēmuma apgrozījumu, kā tas ir MUN. No šīs idejas ir jāatsakās pilnībā, to nav iespējams uzlabot, tā ir neglābjami aplama.

Par MUN darbiniekiem likumdevējs sauc gan darba ņēmējus, kas strādā pie darba devēja MUN maksātāja, gan pašnodarbinātos. No valsts puses vislielākā netaisnība bija attiecināt uz darba ņēmējiem to pašu sistēmu, ko uz pašnodarbinātiem. Turklāt daļa pašnodarbināto par tādiem kļuva nevis tādēļ, lai uzsāktu paši savu biznesu, bet gan darba devēja spiesti, kurš nostādīja savus darbiniekus izvēles priekšā: "Vai nu strādāsi kā "mikro uzņēmējs" vai nestrādāsi vispār". Tādā veidā daži uzņēmumi samazināja savus izdevumus par darbinieku valsts sociālās apdrošināšanas obligātajām iemaksām.

Daudz kritizētā veselības apdrošināšanas ieviešana izriet ne tikai no vēlmes palielināt finansējumu veselības aprūpei, bet arī mēģina panākt, ka visi proporcionāli saviem ienākumiem vienlīdzīgi piedalās sabiedrisko labumu apmaksā. Domu gājiens ir saprotams. Taču secinājumu par MUN sistēmas neadekvātumu no tā neizdarīja. Tā vietā MUN maksātājus atstumj no pieejas "pilnasinīgam" sabiedrisko pakalpojumu klāstam, riskējot ar tālejošām negatīvām sekām.

MUN rada netaisnību

Valsts novirza daļu MUN iemaksu sociālās apdrošināšanas budžetā, taču iemaksu bāze nav personas darba ienākumi, bet uzņēmuma apgrozījums. Šāda pieeja ir neloģiska. Atgādināsim, ka sociālās apdrošināšanas pamatuzdevums ir zaudēto ienākumu aizvietošana ar pensiju vai pabalstu sociālā riska gadījumā, proporcionāli iepriekšējai algai. Darba devēja zaudētā apgrozījuma aizvietošana ir pilnīgs absurds!

Ja daļu iedzīvotāju atbrīvo no sociālās apdrošināšanas iemaksām, tad viņu vietā iemaksas jāveic pārējiem iedzīvotājiem solidāri (no valsts budžeta) vai arī jārēķinās ar iespēju, ka daļa sabiedrības paliek vispār bez sociālās aizsardzības. Tas jau ir noticis. Daudzi darbinieki ir sociāli neaizsargāti bezdarba, slimības gadījumā. Ilgstoši strādājot MUN režīmā, arī uzkrātais pensijas kapitāls var izrādīties nepietiekams pat minimālajai vecuma pensijai. Tādā gadījumā MUN sekas jau sasniegs visu sabiedrību. Vecuma pensiju nāksies solidāri subsidēt visiem nodokļu maksātājiem. Tā kā nākotnē minimālās pensijas apjoms visdrīzāk pieaugs, lielāka kļūs arī subsīdijām nepieciešamā summa. Var nākties subsidēt arī cilvēkus, kuri šobrīd nopelna pieklājīgi un standarta režīmā varētu sev paši uzkrāt pietiekamu pensiju. Jo ilgāk šī sistēma pastāvēs, jo lielāki riski uzkrāsies sociālās apdrošināšanas sistēmā.

Iespēja apiet obligātās sociālās iemaksas un iedzīvotāju ienākuma nodokli dod lielas un nepamatotas konkurences priekšrocības daļai uzņēmumu. Tā nevar padarīt konkurētspējīgāku ekonomiku kopumā, drīzāk otrādi.

Vai pieļausim lejupejošo spirāli?

Vai MUN var apdraudēt pensiju sistēmas stabilitāti tālākā nākotnē? MUN režīma ietekme uz pensiju sistēmas finansiālo stabilitāti nav tieša, jo pensijā darbinieki saņems to, ko paši būs iemaksājuši. Pagaidām gan nav skaidrs, no kādiem avotiem segs iepriekš pieminētās pensiju subsīdijas. Ja no pamatbudžeta, tad pensiju apdrošināšanas sistēmas finansiālo ilgtspēju tas tieši neapdraudēs. Taču tādā gadījumā zemo pensiju subsidēšana apdraudēs citus valsts attīstībai un drošībai svarīgus mērķus, ko vajadzētu finansēt pamatbudžetam. Pēc kāda laika problēma ar bumeranga efektu atgriezīsies atpakaļ speciālajā budžetā.

Ja minimālo pensiju arī turpmāk vajadzēs finansēt no paša pensiju speciālā budžeta, tad jau tiešā veidā būs apdraudēta ne tikai tā maksātspēja, bet arī spēja novērst galējas nabadzības risku. Ir skaidrs, ka, sabiedrībai novecojot, šajā budžetā var nepietikt naudas minimālajām pensijām lielam skaitam pensionāru, kuri paši iemaksas gandrīz nebūs veikuši. Daudzos gadījumos tāpēc, ka maksājuši niecīgu MUN.

Ir acīmredzami, cik bīstamu kokteili var radīt šādu tendenču saplūšana:

Darbaspējīgā vecuma iedzīvotāju skaita samazināšanās. Protams, var cerēt, ka to izdosies apturēt, neiespējami tas nav. Taču tas būtu saistīts ar ievērojama apjoma imigrāciju, kuru Latvijas iedzīvotāji varbūt būs gatavi atbalstīt tālākā nākotnē, bet arī to nevar droši zināt.

Augošas hipotētiskās saistības pret cilvēkiem, kuru uzkrātais sociālās apdrošināšanas sistēmā būs nepietiekams, lai viņiem nodrošinātu kaut minimālo pensiju. Plašā un sazarotā nodokļu legālas "mazmaksāšanas" iespēju sistēma ir viens no galvenajiem riska faktoriem.

Vienoti daudzveidībā

Modernajā darba tirgū nodokļu vienkāršojumi būs vajadzīgi, jo tirgus paliks daudzveidīgāks. Taču tas ir jādara, veidojot vienkāršu pieeju universālai nodokļu sistēmai, nevis uzturot speciālus režīmus, kuriem nav nekāda sakara ne ar taisnīgumu, ne efektivitāti. Šobrīd daļa sabiedrības ar MUN starpniecību gūst gan "iespēju" radīt sev nesaprātīgu sociālo risku, gan apdraudēt citu sabiedrības locekļu labklājību, uzkrājot šobrīd precīzi neaprēķināmas nākotnes saistības valstij. Tādējādi ar šo nesaprātīgo nodokļu režīmu tiek sēta nākotnes nabadzības un asu politisko konfliktu sēkla.