Latvijas Banka (tālāk Banka) pareizi apgalvo, ka tikai 47% no iedzīvotājiem Latvijas veselības sistēmu vērtē kā labu, 20% neiet pie ārsta, jo nevar to atļauties (it sevišķi valsts trūcīgākie iedzīvotāji, kuru ir daudz), dzīves un veselīgā mūža ilgums Latvijā ir zemāks nekā Lietuvā un Igaunijā, un tam ir skaidras negatīvas sekas mūsu valsts attīstībā.

Banka pareizi apgalvo, ka valsts finansējums veselības aprūpei ir viens no zemākajiem kā ES, tā OECD un ka privāto izmaksu absolūtais lielums ir tuvu OECD vidējam līmenim, taču aizmirst pieminēt, ka pret Latvijas vidējām algām tas ir katastrofāli augsts! Šeit jāpaskaidro, ka Latvijā šīs privātās izmaksas nenāk no apdrošināšanas kompānijām, kā tas ir citās valstīs, bet no cilvēku maciņiem, un tieši šīs izmaksas Latvijā ir stratosfēriskā līmenī: Holandē 6%, Igaunijā 18,4%, ASV 12,5% un Latvijā 37,8%. Kamēr Latvijā kopā tērējam aptuveni 700 eiro gadā uz vienu iedzīvotāju veselības aprūpei (no sava maciņa vidēji katrs iedzīvotājs samaksā 260 eiro), Igaunijā – 1000, Holandē – 3800, vidēji ES – 2500 eiro.

Augstos "no kabatas" maksājumus Banka skaidro ar "zemu nodokļu un zemu izdevumu modeli". Pie tā atgriezīšos, kad diskutēšu par nepieciešamo "ārstēšanu" mūsu veselības aprūpei.

Banka pareizi apgalvo, ka Latvijā lēti uztur plašu veselības aprūpes infrastruktūru, "taču daudzos gadījumos tā ir neefektīva, piemēram, daudz gultu slimnīcās, ja salīdzina ar to, cik maz naudas ieguldām veselības aprūpei". Taču Bankas izdomātais efektivitātes kritērijs "slimnīcas gultas vietu skaits pret paredzēto mūža ilgumu" raisa izbrīnu, un būtu jāsaprot, kā Banka nonākusi līdz šādam efektivitātes kritērijam.

Latvijā slimnīcām tagad tērējam tika 35% no veselības aprūpei piešķirtiem līdzekļiem, Igaunijā – 46% un bankas izvelētajā Holandes modelī – 35%.

Administratīvie izdevumi valstīs, kas veselības aprūpei lieto no nodokļu ieņēmumiem valsts apmaksātas (single payer) sistēmas (Igaunija, Skandināvijas valstis, Austrālija) veselības aprūpes administrēšanai tērē 2%, 2,4%, kamēr Bankas ieteiktās valstīs ar privāto jeb Bismarka apdrošināšanas modeli: Holandē 4,6%, Šveicē 5,7% un Vācijā 5,9%.

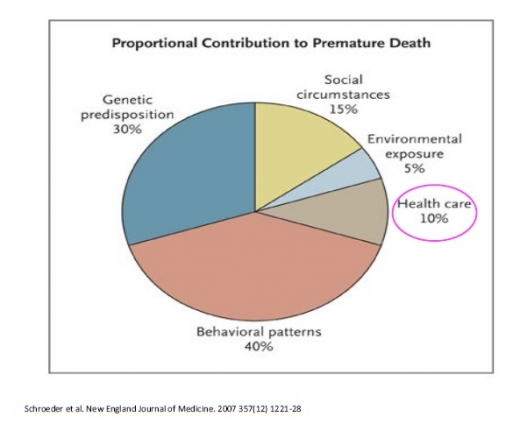

Banka kļūdaini apgalvo, ka zems mūža un veselīgā mūža ilgums norāda uz zemu veselības sistēmas efektivitāti. Ir labi zināms, ka veselības aprūpe nosaka tikai 10% no priekšlaicīgās mirstības.

Kā redzams, daudz vairāk par veselības aprūpi to nosaka cilvēku ienākumi un sociālais stāvoklis (lasi – nevienlīdzība), smēķēšana, citi labi un slikti ieradumi. Piemēram, Londonā katrā metro pieturā tālāk no centra dzīves ilgums samazinās, jo cilvēki, kas tur dzīvo, ir trūcīgāki.

Banka pareizi norāda, ka Nacionālais veselības dienests, slēdzot līgumus ar pakalpojumu sniedzējiem, "neveic veselības iestāžu kvalitātes un efektivitātes pārbaudi", "pakalpojumu tarifu aprēķini nav patiesi, pamatoti un aktuāli", "veselības aprūpes budžeta veidošanas princips ir nepārskatāms". Uzsvērts ģimenes ārstu, bet it sevišķi medmāsu nepietiekamais daudzums, un tam tiešām var piekrist.

Taču neviens indekss nav parādījis, ka valstis tieši ar privāto apdrošināšanu ar šīm problēmām tiktu galā labāk. Gluži pretēji – šinīs valstīs tiek diskutēts par veselības aprūpes sadrumstalotību un grūtībām pieņemt saskaņotus lēmumus.

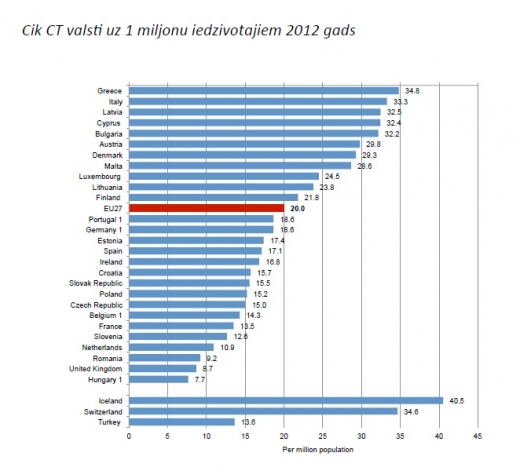

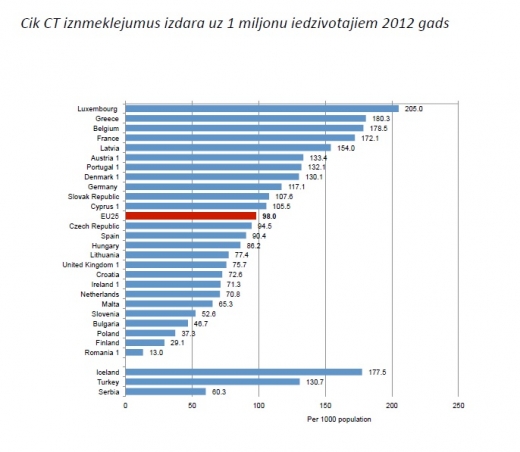

Banka norāda, ka kompjūtertomogrāfi (KT) mums ir nedaudz vairāk nekā OECD valstīs, taču patiesībā mums to ir ļoti daudz, mēs ari esam KT veikto izmeklējumu augšgalā ES, šī izmeklējuma cena absolūtos skaitļos ir zema, bet augsta pret cilvēku vidējiem ienākumiem Latvijā. Banka to pamato ar "vidējā termiņa plānošanas trūkumiem". Taču risinājums šinī gadījumā ir ļoti vienkāršs – ja privāta, valsts vai pašvaldību organizācija šai dārgajai aparatūrai grib piesaistīt valsts apmaksātus pacientus, tad NVD būtu jāapstiprina šis pirkums, veicot lietderības aprēķinus (lasi – cik pieejama ir tuvākā šāda veida aparatūra).

Pēc šo faktu uzskaitījuma Banka secina, ka jāievieš obligātais apdrošināšanas modelis, jo privātie apdrošinātāji, radot konkurenci ar NVD, ar pakalpojuma cenu un, sekojot līdzi kvalitātei, nodrošinās caurskatāmāku pakalpojumu. Banka gan arī apliecina, ka administratīvie izdevumi pieaugs, bet apgalvo ka tie tiks nosegti uz efektivitātes pieauguma rēķina. Tas it kā izklausās loģiski, bet vai tiešām tas ir pierādīts?

Īsa atbilde ir: neviens no veselības aprūpes apmaksas modeļiem pats par sevi negarantē labāku kvalitāti un pieejamību par mazāku cenu. To jau gandrīz desmit gadu, lasot lekcijas, esmu analizējis, un secinājums ir, ka viens vai otrs apmaksas modelis automātiski negarantē neko, bet pārdomātas, maksimāli caurspīdīgas un jēgpilnas politikas tādas garantē neatkarīgi no veselības aprūpes apmaksas modeļa. Katrai valstij ar tās tradīcijām un izpratni par politisko modeli, iespējams, der cits modelis. Kā 2009. gadā rakstīju, pēc manām domām, ASV labāk derētu Šveices caurspīdīgais un 100% privātais veselības apmaksas modelis.

Taču Latvijai Šveices un Holandes modeļa ieviešana būtu kļūda, it sevišķi veids, kā to ieteikusi Banka, un paskaidrošu, kāpēc.

1. Makroekonomiski skatoties uz šo modeli un privātās apdrošināšanas iemaksām, ko Banka iesaka (kas pavisam noteikti ir jauns darba spēka nodoklis), tas ir regresīvs nodoklis, jo 300-450 eiro gadā būs jāmaksā cilvēkiem ar maziem un lieliem ienākumiem. Pie Latvijas fenomenālās nevienlīdzības tā būtu milzīga kļūda, kas turpinātu palielināt nevienlīdzību, un atkal vairāk sodīs pelnītājus ar zemiem un vidējiem ienākumiem, kas ir 90% no Latvijas iedzīvotājiem. Ja obligātās privātās apdrošināšanas modelis tiktu ieviests, vajadzētu pārņemt Igaunijas, Šveices vai Vācijas modeli, kur no ienākumiem jāmaksā noteikts procents, nevis viena summa, tādā veidā pataisot šo sistēmu godīgāku pret visiem Latvijas iedzīvotājiem. To vēl progresīvāku vajadzētu padarīt, pielāgojot Austrālijas modeli, kur pašiem pārtikušākajiem šī iemaksa ir par 1% lielāka.

2. Kā Banka sava plānā apgalvo, Latvijā no gandrīz 1 miljona strādājošo vienai trešdaļai jau tagad ir privātā apdrošināšana. Pirms akli ticēt bankas teiktajam, ka privātā apdrošināšana piedāvās ietaupījumus un labāku kvalitāti, būtu svarīgi, lai privātās apdrošināšanas sektors publicē datus par ieņemtiem līdzekļiem, to izlietojumu, administratīvām izmaksām, peļņu un nodrošināto pacientu veselības aprūpes kvalitāti. Pirms tas nav izdarīts, būtu jocīgi uzticēties šādiem solījumiem.

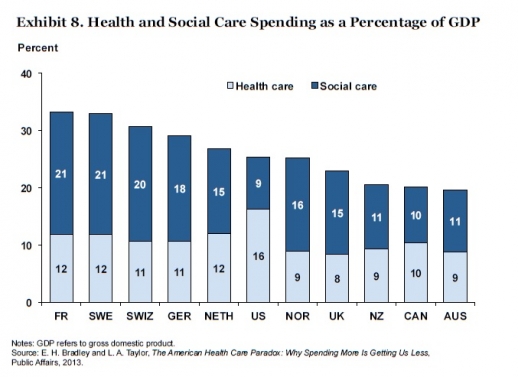

3. Bankai jāsaprot, ka veselības aprūpes izmaksas vistiešākā veidā nosaka tēriņi sociālo lietu budžetam, tas ir viens no iemesliem kāpēc ASV izdevumi veselības aprūpei ir tik augsti. Latvijā procentuāli tērējam sociālām izmaksām tikpat, cik ASV – 11% no IKP (vidēji ES – 30%), bet pretēji ASV valsts tēriņi veselības aprūpei Latvijā ir vieni no pašiem zemākiem ES, un ir pat mazāki nekā Dienvidāfrikā. Pie šādas situācijas, kad vidējie ienākumi uz vienu mājsaimniecību neto ir 613 eiro mēnesī, ir skaidrs, ka daudzi iedzīvotāji turpinās aizņemt neskaitāmas slimnīcu gultas un uzņemšanas nodaļu resursus, jo slikto sadzīves apstākļu un zemā sociālā budžeta dēļ tos nav iespējams izrakstīt no slimnīcas. Šāda situācija ir sprādzienbīstama, un ceru, ka Banka to saprot.

4. Skatoties uz lietām mikroekonomiskā griezumā, Bankas modeļa aprēķini ir nepareizi un maldina iedzīvotājus. Kopā valsts un iedzīvotāji legāli "no maciņa" vidēji uz katru cilvēku gadā par veselības aprūpi samaksā aptuveni 700 eiro. Valsts pašreizējā brīdī tērē veselības aprūpei 771 miljonu eiro gadā, kas veido 59,6% no kopējā finansējuma veselības aprūpei, cilvēki no sava maciņa apmaksā aptuveni 525 miljonus eiro jeb 37,6% no kopējās summas. Privātā apdrošināšana – 2,5% jeb 32 miljonus eiro. Kopa veselības aprūpei tērējam aptuveni 1,3 miljardus eiro.

Banka ar obligāto apdrošināšanu vēlas piesaistīt no 330 līdz 496 miljoniem eiro (ja katrs darba spējīgais vecumā no 18 līdz 63 gadiem gadā iemaksātu 300 līdz 450 eiro). Ja tas tiešām notiktu, skaidrs, ka iedzīvotāju maksājumiem "no kabatas" būtu būtiski jāsamazinās! Nav zināms, vai tie saruktu par 50% vai 90%, bet rezultātā iecerētais kopējais veselības aprūpes finansējums nepieaugs vai pieaugs pavisam nedaudz. Ja Banka plānojusi, ka šī "no kabatas" daļa nesamazinās, bet tam papildus vēl jāmaksā regresīvais maksājums, tā būtu galēji neētiska rīcība. Ja gribam "no kabatas" izdevumus samazināt no Latvijas 37,6% līdz Igaunijas 17%, papildus no kaut kurienes veselības aprūpē būtu jāieplūst aptuveni 290 miljoniem eiro. Tieši tas, ko Bankas plāns panāktu – katru mēnesi būtu jāmaksā 25-37 eiro, "no kabatas" maksājumi samazinātos, bet kopējais finansējums nepalielinātos!

Ja gribam, lai kopējais finansējums Latvijā sasniegtu Igaunijas apmērus (kas ir ļoti zems uz ES fona), tad papildus esošiem 1,3 miljardiem (valsts plus "no kabatas") būtu jāiegūst vēl 660 miljoni eiro, jo Igaunijā finansējums ir 1000 eiro uz cilvēku, jeb uz Latvijas iedzīvotāju skaitu tie būtu 1,96 miljardi eiro. Lai tas būtu reāli izdarāms, kamēr samazinām "no kabatas" izmaksas līdz Igaunijas līmenim, ar privātas apdrošināšanas palīdzību, tai jābūt aptuveni 900 eiro gadā katram darbaspējīgajam no 18 līdz 63 gadu vecumā. Taču zinot, ka 90% no Latvijas iedzīvotājiem uz vienu mājsaimniecību neto ienākumi ir 613 eiro mēnesī, tas vienkārši nav iespējams un pasliktinātu Latvijas ģeopolitisko drošību.

5. Saskaņā ar VID datiem vidējā ārsta alga Latvijā, bieži strādājot vairākos darbos. ir aptuveni 1200 eiro (vidēji četras līdz piecas reizes mazāka nekā vecajās ES valstīs, un par aptuveni 30-40% mazāka nekā Igaunijā), medmāsām – aptuveni 650 eiro mēnesī pirms nodokļu nomaksas. Pēc maniem virspusējiem aprēķiniem, zinot ārstu un medmāsu skaitu Latvijā, par ārstu un medmāsu darbu Latvija tiek samaksāti aptuveni 180 miljoni eiro gadā, jeb 14% no kopējiem tēriņiem veselības aprūpē – ļoti maz ES medicīnas darba spēka kontekstā. Tas ir viens no fundamentāliem iemesliem, kāpēc ārsti un māsas izbrauc un turpinās izbraukt no Latvijas. Bez būtiska finansējuma pieauguma veselības aprūpē māsas un ārsti ir spiesti strādāt divās līdz pat piecās darba vietās, grūti iedomāties, kā medicīnas iestādes spēs ieviest jebkādas strukturālas izmaiņas šādā situācijā, un nezinu, vai Banka to saprot.

6. Banka savā analīzē uzsvērusi, ka Latvijā medicīnas tehnoloģiju nav mazāk kā ES valstīs, dažas pat vairāk. Latvijā (valsts un lielākoties pacienti "no maciņa") kopā par medikamentiem Latvijā tērē aptuveni 350 miljonus eiro, jeb 27% no kopējiem tēriņiem, un dārgākie un inovatīvākie medikamenti pat netiek apmaksāti. To daļēji nav iespējams izdarīt, jo ir cilvēki medicīnā, kas "izsit" no valsts budžeta apmaksai savās nozarēs visdārgākās ārstēšanas metodes visiem, lai gan medicīnas pierādījumi ir pret to, un nenes pacientiem nekādu labumu. Par to, kā to mainīt, esmu jau rakstījis (šeit un šeit).

7. Banka uzsver, ka Holande ieņem pirmo vietu daudzos veselības aprūpes kvalitātes kritērijos, un tā ir taisnība, taču Skandināvijas valstis ar valsts apmaksāto veselības aprūpes modeli seko tieši pa pēdām. Taču izmaksas valstīm ar privāto apdrošināšanas modeli ir visaugstākās pasaulē – Šveicē un Holandē 11,1% no IKP, – kamēr valstīs ar valsts apmaksāto modeli, piemēram, Dānijā – 11%, Zviedrijā – 9,6%, Somijā – 9,1% un Islandē – 9%. Igaunija tērē 5,9% un ik gadu saņem "best bang for the buck spend in health care", un tai ir labāka veselības aprūpe nekā Spānijā, Portugālē, Īrijā, kas tikai nedaudz atpaliek no Lielbritānijas, tātad valstīm ar fundamentāli lielāku finansējumu veselības aprūpei. Daudz varam mācīties no Austrālijas, kur tērē 9,1% no IKP un kura veiksmīgi ir apvienojusi valsts apmaksāto veselības aprūpi ar obligātās veselības apdrošināšanas daļu.

Taču pats galvenais, ka valstīs ar privāto apdrošināšanu izmaksas no 2009. līdz 2013. gadam augušas daudz ātrāk (Vācijā +2%, Holandē +1,7%, Šveicē +2,5%) nekā valstīs ar valsts apmaksātu veselības aprūpes sistēmu (Dānijā -0,8%, Islandē -0.4%, Zviedrijā +1% un Somijā +1,2%).

Vēl jo vairāk ir skaidrs, ka Latvijā ar aptuveni 1,9 miljoniem iedzīvotāju (Holandē ir 16 miljoni ar atbilstošu skaitu slimnīcu un ārstu) konkurence dažādu slimnīcu starpā, speciālistu starpā ir un būs minimāla, un privātais apdrošināšanas modelis to neuzlabos.

Lielāku mēroga ekonomiku mēs panāksim, ja valsts rūpīgi sekos iepirkumu cenām un lietderībai, kā to ieteikusi NICE un, kā to dara Igaunija, kā arī ieviesīsim dažādus kombinētus maksājuma modeļus slimnīcās un ambulatorajā aprūpē, kā "bundle payment", "value payment" un "quality payment", to var būt daudz grūtāk ieviest un koordinēt, pastāvot vairākām privātām apdrošināšanas peļņas kompānijām. Ja Latvijā privātās apdrošināšanas kompānijas, kas apdrošinās veselību līdzīgi kā Šveicē būtu bezpeļņas organizācijas, tad arī tas būtiski uzlabotu naudas izlietojumu.

Banka pareizi saka, ka, lai reformas īstenotos, jāievieš veiksmīgi strādājoša e-karte (nevienam ārstam, kurš ārpus Latvijas reāli ir strādājis ar elektroniskajām pacientu kartēm, neviens nekad nav prasījis, kā tā darbojas un kā tai būtu jādarbojas).

Taču tai pašā laikā Bankai jāsaprot, ka veselības aprūpes sistēma ir daudz sarežģītāka nekā jebkura finanšu organizācija. Lielā slimnīcā vienā dienā veic miljoniem dažādu procesu, sākot no medikamentu nozīmēšanas, adatas un katetru ielikšanas vai izņemšanas, testu pasūtīšanas, un citiem rezultātiem – tas ir divas reizes vairāk nekā dienā veic NASDAQ birža (Robert Wachter, The Digital Doctor, 43. lpp.).

Banka pašreizējām veselības aprūpes problēmām Latvijā piedāvā tehnisku risinājumu, taču, kā teicis Hārvardas profesors Ronalds Haifetss, šī vairāk ir adaptīva problēma, kas jārisina daudz savādāk, strādājot cilvēkiem, kuri grib un var iedziļināties, kā lietas kopā maināmas. Tas Latvijā pēdējos 25 gadus nav noticis.

Tās maināmas, vairāk iesaistot zinošus cilvēkus no visas pasaules, kas labi pārzina "drēbi". Tas bija veids, kā Taivāna nonāca pie pašreizējā veselības aprūpes modeļa, kas valstij izmaksā 6% no IKP un nodrošina labāku kvalitāti.

Ticu, ka politiķiem varētu likties pievilcīga veselības aprūpes privatizēšanas ideja Latvijā, jo tad sūdzības nenonāks pie viņiem, bet gan varēs vainot apdrošināšanas kompānijas viņu neizdarībā. Taču mums visiem kopā jāsaprot, ka tā būtu milzu kļūda, jo administratīvie izdevumi pieaugtu, apdrošināšanas kompāniju peļņas nepieciešamības dēļ būtiski pieaugtu apdrošināšanas iemaksas iedzīvotājiem vai tiktu būtiski sašaurināts pakalpojumu loks.

Taču, manuprāt, ir vairākās valstīs aprobēti modeļi, kā pakāpeniski un regulēti palielināt finansējumu veselības aprūpē, lietojot gan valsts, gan privātā modeļa sinerģiju. Daudz varam mācīties no Austrālijas, kur valsts un privātās partnerības modelis ir lietots visveiksmīgāk. Līdzīgi kā pie mums Austrālijā lielākā daļa medicīnas pakalpojumu tiek apmaksāti no kopējiem nodokļu iekasējumiem. Austrālijā, saprotot, ka valsts no nodokļiem nevar atbalstīt veselības aprūpes pieaugošās izmaksas, tika ieviests papildus nodoklis ar likmi 1,5% (no ar nodokļiem apliekamiem ienākumiem), kas ir iezīmēts tieši veselības aprūpei un papildus 1% nodoklis pārtikušākām ģimenēm, kas pelna 100 000 eiro gadā (pārrēķinot uz IKP, Latvijas variantā varētu būt 36 000 eiro gadā) un nav iegādājušās privāto apdrošināšanu (tam jānotiek, samazinoties citiem darba spēka nodokļiem un pieaugot īpašuma nodokļiem, no kuriem ir grūtāk izvairīties).

Austrālijas valdība "iedrošina" jaunāka gada gājuma un veselos cilvēkus iemaksāt privātajā veselības apdrošināšanas fondā pēc iespējas agrāk (kas ir papildinājums valsts apdrošināšanai), garantējot mazākas iemaksas, ja cilvēks privātā sistēmā iestājas līdz 31 gada vecumam. Ja jaunais cilvēks privāto apdrošināšanu līdz šim vecumam nav iegādājies, tad, "iestājoties" privātā apdrošināšanā vēlāk, jāsamaksā 2% sods par katru gadu. Tātad, ja cilvēks "iestājas" privātā apdrošināšanā tikai 41 gada vecumā, tad "sods" ko piedzen ir 20% (šis plāns neattiecas uz mazturīgiem iedzīvotājiem).

Tam, ko drīkst apmaksāt privāta apdrošināšana, valstī būtu jābūt stingri noteiktam, un tas nedrīkst dublēties ar valsts apmaksātajiem pakalpojumiem.

Tā, piemēram, pacientam tikai ar valsts apdrošināšanu Austrālijā nav iespēja izvēlēties ārstu, nonākot slimnīcā, savukārt ar privāto apdrošināšanu, slimnīcai piemaksājot 25%, pacients var izvēlēties ārstējošo ārstu, istabu ar mazāku pacientu skaitu utt. Privātie apdrošinātāji Latvijā varētu apmaksāt 85% no kopējās cenas ambulatoro speciālistu pakalpojumiem, kurus valsts neapmaksā, kā ar virkni dārgo izmeklējumu, kuros ir izveidojusies rinda, tā veicinot papildus naudas ieplūšanu veselības aprūpes sistēmā. Papildus privātie apdrošinātāji varētu apmaksāt brilles, dzirdes ierīces, rehabilitāciju un daļēji arī zobārstniecību (šis pakalpojumu grozs būtu jādiskutē). Taču ir divi principi, ko nedrīkst pārkāpt: pacientiem arī ar privātu papildu apdrošināšanu ir jāsaglabā daļēji līdzmaksājumi, kas jāveic pašam, kā saka amerikāņi, "to leave some skin in the game". Otrkārt, privātā apdrošināšana var sākt darboties 6 līdz 12 mēnešus pēc polises iegādāšanās atkarībā no veselības problēmas, tā atsijājot pacientus, kam pēc mēneša ir paredzēta operācija un kuri tikai uz operācijas laiku "izņem" šo privāto apdrošināšanu.

Ir skaidrs, ka Latvija nedrīkst paaugstināt darbaspēka nodokļus (kas Latvijā cilvēkiem ar mazām un vidējām algām jau tā ir ļoti augsti un Banka to atzīst), taču Bankas ieteikumi veselības aprūpes uzlabošanai to darīs, tā vēl vairāk palielinot nevienlīdzību iedzīvotāju starpā. Atgādināšu, ka jau esam pati nevienlīdzīgākā valsts ES, izņemot Bulgāriju.

Naudu veselības aprūpei ir jādabū, palielinot īpašuma nodokļus, jo no šiem nodokļiem nevar izvairīties (ģimenēm ar vairāk par vienu īpašumu), jo tie vismazāk ietekmē valsts ekonomikas attīstību. Apliekot ar lielākiem nodokļiem luksusa automašīnas, kas Latvijā ir vairāk nekā daudzās attīstītās ES valstis (par to jāvienojas kopā ar Lietuvas un Igaunijas finanšu ministriju), jo arī šie nodokļi nesadārdzina darba spēku, ir progresīvi (jo cilvēks turīgāks, jo vairāk maksā). Domāju Dānijas piemērs mums lieti noderētu. Latvijā tikai aptuveni 3% (210 miljoni eiro) no visiem nodokļiem iekasēts no īpašuma nodokļiem (2000. gada dati), Jaunzēlandē – 6%, Japānā – 7%, Kanādā – 8,5%, Anglijā – 10%. Protams, ka no pašiem bagātākiem (kam vairāki luksusa īpašumi) kliegšana būs skaļākā, jo tie sūdz valsti tiesā pat tad, kad tiem jāmaksā tāds pats procents sociālos nodokļos kā visiem pārējiem Latvijas iedzīvotājiem.

Latvijā ir nepareizi, ka 100% no īpašuma nodokļa, līdzīgi kā Uzbekistānā, Tadžikistānā, Lietuvā un Igaunijā, saņem pašvaldības. Daudzās Eiropas Savienības valstīs vietējā vara saņem tikai pusi no šī nodokļa, pārējais paliek valsts budžetā. Tad valsts būtu vairāk ieinteresēta, lai Jūrmalas dome neatlaistu 70% no šī nodokļa Krievijas, Uzbekistānas un Latvijas miljonāriem par viņu uzceltajām personīgajām dzīvojamām mājām, kas vēl piedevām bieži uzrādīta kā "lauksaimniecības zeme". Tas nav pareizi, un šāda negodīga nodokļu politika uzliek arvien lielākus darbaspēka nodokļus cilvēkiem ar vidējiem un maziem ienākumiem (90% no Latvijas iedzīvotājiem), tur valsti visnevienlīdzīgākās statusā, cilvēki to redzot, aizbrauc.

Labākais ietiekums Latvijas medicīnas sistēmas finansējumam būtu Igaunijas un Austrālijas modeļu sakausējums kopā ar Taivānas "gudro karti", ar kuras palīdzību administratīvie izdevumi ir ļoti mazi.

Ja nu tiešām Latvijas politiķi beidzot saprot, ka medicīnas aprūpē ir jāveic strukturālas reformas, un ir gatavi šo izmaiņu nepopularitātei, tad to izstrādāšanai un īstenošanai jāpiesaista pasaules gaišākie prāti. Lai šīs reformas varētu īstenot, būs nepieciešams vairāk naudas nekā iespējams iegūt no lielākiem nodokļiem īpašumiem un luksusa precēm. Tā kā tagad naudu var aizņemties uz rekordzemiem procentiem, būtu muļķīgi to neizmantot… Taču tikai tad, ja notiek tiešām strukturālas reformas ,par kurām jau esmu rakstījis gadiem, bet nekas nav noticis. Naudas došanai jāiet kopā ar pārbaudāmām reformām (vairāk šeit un šeit).

Taču katram cilvēkam Latvijā ir jāsaprot, ka nevaram no valsts prasīt orgānu transplantācijas, dārgus medikamentus, mazākas rindas un operācijas, ja veselības aprūpei esam no saviem nodokļiem gatavi tērēt 460 eiro uz vienu iedzīvotāju. Igaunijā tas ir par 300 eiro vairāk uz katru iedzīvotāju no valsts jeb uz Latvijas iedzīvotājus skaitu papildus 600 miljoni eiro.

Jācer, ka Latvijas politiķiem un Bankai nepietiks drosmes to izdarīt "godīgi", liekot maksāt katram strādājošajam vienādu summu (absolūti regresīvs nodoklis), tā padarot 90% no iedzīvotajiem arvien trūcīgākus un pārtikušos ar vien pārtikušākus. Jācer, ka Latvijas politiķi ar Bankas, pacientu, medmāsu un ārstu organizāciju palīdzību tiešām spēs izveidot sistēmu, kas nodrošinās kvalitatīvāku veselības aprūpi visiem 100% Latvijas iedzīvotāju, un tas ir paveicams, taču tam ir jāatrod politiska drosme un vīzija, jāsaprot, kādu valsti gribam redzēt.

Mums arī jāsaprot, ka veselības aprūpe nav tikai veselība – ja liela daļa mūsu iedzīvotāju ir ar zemiem ienākumiem un tiem par veselības aprūpi un izglītību jāmaksā ar vien vairāk "no kabatas", tā ir grūti pieejama jeb grūž cilvēkus arvien lielākos parādos, tad sekos tas, par ko runāja Kažociņa kungs – "nespēja nodrošināt pienācīgu izglītību, veselības aprūpi un nodokļu politiku ir jāuztver kā apdraudējums Latvijas drošībai", – un tā ir absolūta taisnība.

Domāsim un strādāsim kopā!