Līdz ar to uzkrājējiem jāizšķiras, vai nav vērts iekrāto izvietot vienkāršos norēķinu kontos, izvēlēties augstāka riska uzkrājuma produktus vai sākt tērēt.

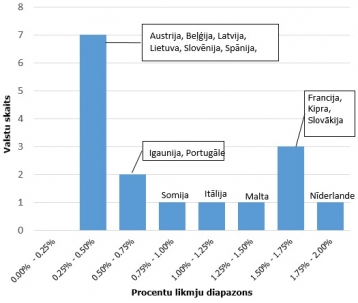

Lielākajā daļā eiro zonas valstu 2015. gadā mājsaimniecību eiro noguldījumiem procentu likmes saruka. Eiro zonas pastāvēšanas laikā vēl nekad termiņnoguldījumu procentu likmes nav bijušas tik zemas. Tomēr dažādās eiro zonas valstīs tās sasniedza atšķirīgu līmeni. 2015. gada novembrī gandrīz divām trešdaļām eiro zonas valstu mājsaimniecību jauno eiro termiņnoguldījumu procentu likmes bija diapazonā no 0% līdz 0.75%, sestdaļai valstu - diapazonā no 0.75% līdz 1.50% un pārējām - no 1.50% līdz 2.00%. Eiro zonas valstis ar termiņnoguldījumu procentu likmi tuvu 2% vairs ir tikai izņēmums, nevis norma.

Attēls. Mājsaimniecību jauno eiro termiņnoguldījumu procentu likmju sadalījums eiro zonas valstīs 2015. gada novembrī

Uz kopējā eiro zonas valstu fona Baltijā noguldījumu procentu likmes ir vienas no zemākajām. Tādēļ interesi raisa jautājums, - kāpēc dažādās eiro zonas valstīs noguldījumu procentu likmes tomēr atšķiras?

No vienas puses, būtu saprotami, ka eiro zonas valstīs, kur banku sistēmu darbība pakļauta harmonizētam tiesiskajam regulējumam un vienotai monetārajai politikai, banku lēmumu rezultāti par dažādiem jautājumiem - arī par noguldījumu procentu likmju līmeni -būtu līdzīgi. Tāpat vairāki tirgus analītiķi eiro zonas attīstības sākumposmā loloja cerības par pārrobežu banku pakalpojumu attīstību un banku apvienošanos eiro zonas ietvaros. Taču tās nepiepildījās.

No otras puses, arī citi statistikas rādītāji apstiprina, ne tikai to, ka noguldījumu procentu likmes dažādās eiro zonas valstīs nav vienādas, bet arī ka to līmenis ir attālinājies. Ja līdz pasaules finanšu krīzes sākumam 2008. gada septembrī mājsaimniecību jauno eiro termiņnoguldījumu procentu likmju variācijas koeficientiem dažādiem noguldījumu veidiem bija tendence pakāpeniski samazināties, norādot uz eiro zonas noguldījumu tirgus pakāpenisku integrācijas procesu, tad, sākoties pasaules finanšu krīzei, situācija mainījās. Pēc 2008. gada noguldījumu procentu likmju atšķirības raksturojošais procentu likmju variācijas koeficients termiņnoguldījumiem un noguldījumiem ar brīdinājuma termiņu par izņemšanu (krājkontiem) ievērojami pieaugušas, turpretim pieprasījuma noguldījumiem (norēķinu kontiem) - sarukušas.

Noguldījumu produktu daudzveidība un nacionālās īpatnības

Noguldījumu procentu likmju atšķirības eiro zonā var skaidrot ar tur pastāvošo noguldījumu risinājumu daudzveidību. Lai gan eiro zonā ir kopēja monetārā politika, valūta un harmonizētas banku darbību regulējošās prasības, tomēr katrā no eiro zonā ietilpstošajām valstīm pastāv tikai tai raksturīgas finanšu tirgus un banku sistēmas īpatnības, kas ļauj attīstīt un piedāvāt unikālus noguldījumu risinājumus.

Nav iespējams uzskaitīt visas nacionālās īpatnības, kas pastāv eiro zonas valstu mājsaimniecību noguldījumu tirgū, minēšu tikai dažas. Viena no tām - dažās eiro zonas valstīs noguldījumiem tiek piemērotas komisijas maksas. Tādējādi augsta noguldījumu procentu likme var slēpt papildu izmaksas noguldītājiem, un, ja tās būtu ņemtas vērā, augstākās noguldījumu procentu likmes priekšrocība citu valstu vidū mazinātos. Tāpat dažās eiro zonas valstīs mājsaimniecību noguldījumu tirgu aktīvi regulē valsts. Francijā liela daļa no banku piedāvātajiem noguldījumu produktiem netiek aplikti ar kapitāla nodokli, un to procentu likmes nosaka valdība. Pēc speciālas formulas aprēķinātā procentu likme, kas pašlaik ir augstāka nekā vidēji Eiropā, kalpo kā atsauces procentu likme arī citiem valsts neregulētajiem noguldījumu produktiem.

Bieži vien standarta termiņnoguldījumi tiek apvienoti ar nestandarta noguldījumu risinājumiem, piemēram, noguldījumiem fondos, nosakot šādiem apvienotajiem noguldījumu produktiem augstāku procentu likmi. Vēl kā eiro zonas valstu atšķirību var minēt dažāda termiņa noguldījumu atšķirīgo popularitāti - kādā eiro zonas valstī populārāks var izrādīties īsākais termiņš, citā valstī - garākais termiņš. Parasti var novērot sakarību: jo garāks noguldījumu termiņš, jo augstāka termiņnoguldījumu procentu likme.

Ekonomiskie faktori

No ekonomikas skatpunkta raugoties, noguldījumu procentu likmes eiro zonas valstīs var atšķirties vairāku iemeslu dēļ. Pirmkārt, lai arī eiro zonā pastāv vienota monetārā politika, katrā no valstīm noguldījumu procentu likmes var piemēroties tai ātrāk vai lēnāk, lielākā vai mazākā apmērā. Otrkārt, katrā no eiro zonas valstīm ir citāds noguldījumu pieprasījums un piedāvājums.

Mājsaimniecību pieprasījumu pēc noguldījumiem nevar izmērīt ļoti precīzi, taču par to var spriest pēc dažādu makroekonomikas rādītāju attīstības. Ja iekšzemes kopprodukta (IKP) reālais pieaugums īslaicīgi pārsniedz ilgtermiņa tendenci un iedzīvotājiem parādās neplānoti papildu ienākumi, viņi tos parasti uzreiz neiztērē, bet novirza noguldījumiem. Līdz ar to bankas, saskaroties ar augstāku klientu noguldījumu plūsmu, tiem nosaka zemākas procentu likmes.

Noguldījumu procentu likmes var ietekmēt arī mājsaimniecību uzkrāšanas paradumi: ja, gūstot augstākus tīros ienākumus, mājsaimniecības vairāk uzkrāj, noguldījumu procentu likmes parasti ir salīdzinoši zemākas, bet, ja, tieši otrādi, vairāk tērē - noguldījumu likmes ir augstākas.

Ne mazāk svarīgs, izskaidrojot eiro zonas noguldījumu procentu likmju atšķirības, ir banku noguldījumu piedāvājums un darbības galvenie raksturlielumi. Sarūkot procentu likmēm, eiro zonas valstīs bankas pievērš arvien lielāku vērību citiem ienākumu gūšanas avotiem, piemēram, komisijas maksām, ienākumiem no investīciju portfeļa. Jo lielāku daļu ienākumu bankas gūst no citiem avotiem, jo vājākus rezultātus tās gatavas pieņemt procentu ienākumu/izdevumu sadaļā, nosakot zemāku procentu likmju starpību starp kredītu un noguldījumu likmi. Noguldījumu procentu likmes eiro zonas valstīs parasti ir zemākas uzticamākām bankām ar augstāku kapitāla līmeni (pēc noteikta pašu kapitāla un aktīvu sliekšņa sasniegšanas), likviditāti un kredītreitingu, jo tām ir brīvāk pieejams finansējums starpbanku tirgū.

Eiro zonas valstīs mājsaimniecību noguldījumu procentu likmju atšķirības var skaidrot ar dažādu konkurences līmeni banku sistēmās. Parasti izpildās sakarība: jo konkurence tirgū mazāka, par ko liecina augstāka starptautisko banku klātbūtne un augstāka banku tirgus koncentrācija, jo zemākas ir noguldījumu procentu likmes. Tajā pašā laikā. pieaugot banku tirgus konkurencei un samazinoties koncentrācijai, tirgū savu darbību turpina bankas ar dažādu darba efektivitāti, tādēļ tām grūtāk saviem klientiem piedāvāt augstākas noguldījumu procentu likmes.

Secinājumi

Pasaules finanšu krīze pārtrauca noguldījumu procentu likmju tuvināšanās procesu eiro zonas valstīs, apgrūtinot Eirosistēmas monetārās politikas īstenošanu. Pieaugošās kredītu un noguldījumu procentu likmju atšķirības nozīmē, ka kopējie monetārās politikas lēmumi katru no eiro zonas valstīm, proti, tās kredītu un noguldījumu procentu likmju līmeni, ietekmē atšķirīgi. Pastāvot šādai noguldījumu (un arī kredītu) tirgus fragmentācijai, ECB un Eirosistēmai ir visnotaļ sarežģīti sasniegt savu monetārās politikas mērķi. Taču katram mākonim ir zelta maliņa - līdz ar pieņemto plašo Eirosistēmas monetārās politikas instrumentu klāstu - fragmentācijai eiro zonas noguldījumu tirgum pēdējos mēnešos ir tendence samazināties.

Baltijas valstis šajā kontekstā ir to valstu vidū, kur mājsaimniecību noguldījumu procentu likmes ir pietuvojušās nulles līmenim. Pirmkārt, to neapšaubāmi ir ietekmējusi Eirosistēmas īstenotā ekspansīvā monetārā politika. Otrkārt, banku joprojām piesardzīgā attieksme pret kreditēšanu ir izveidojusi situāciju, kad esošo kredītu atmaksas joprojām pārsniedz no jauna izsniegto kredītu apjomu, līdz ar to katru mēnesi bankām uzkrājas brīvi finanšu līdzekļi, un tām nav nepieciešams domāt par būtisku ārējā finansējuma, tajā skaitā noguldījumu, piesaisti. Un, treškārt, finansiāli spēcīgākām un efektīvajām ārvalstu bankām, kas dominē Baltijas banku sektorā, mājsaimniecību noguldījumi jebkurā gadījumā nav pats svarīgākais finansējuma gūšanas avots, tādēļ tām nav pamata noteikt tiem augstākas procentu likmes. Turklāt Baltijas valstīs populārākajiem vienkārša standarta noguldījumiem tradicionāli procentu likmes ir salīdzinoši zemas.

Pašlaik eiro zonas tautsaimniecības izaugsme ir salīdzinoši zema, un nav objektīvu priekšnoteikumu, lai šī situācija mainītos. Tas, protams, ietekmēs arī mājsaimniecību noguldījumu procentu likmes, un nav izslēgts ilgstošs zemu procentu likmju periods. Saskaroties ar ilgstoši zemām noguldījumu procentu likmēm, mājsaimniecībām jāsamierinās, ka vēl kādu laiku nevarēs gūt nozīmīgus ienākumus no ieguldījumiem banku piedāvātajos standarta noguldījumu risinājumos. Ja tomēr mājsaimniecības vēlas palielināt savu ieguldījumu ienesīgumu, tām jāapsver iespēja brīvos līdzekļus izvietot citos alternatīvos ieguldījumu veidos.

Raksta pilnā versija - https://www.makroekonomika.lv/procentu-likmju-nacionalas-ipatnibas

Atsauces

1. Affinito, M., Farabullini, F. (May 2006). An empirical analysis of national differences in the retail bank interest rates of the euro area. Banca D'Italia discussion paper No. 589.

2. Arnold, I., Ewijk van, S. (June 2014). The impact of sovereign and credit risk on interest rate convergence in the euro area. DeNederlansche Bank Working Paper, No. 425.

3. Bikker, J., Gerritsen, D., Schwillens, S. (January 2016). Competing for savings: how important is creditworthiness during the crisis? DeNederlansche Bank Working Paper, No. 493.

4. European Central Bank (September 2006). Differences in MFI interest rates across euro area countries.

5. INSEAS OEE Data Services (15/10/2015). Saving accounts in Europe: A dormant market?