Viscaur krīzes periodam transporta nozare bija tā, kas veidoja vienu no lielākajiem pozitīvajiem devumiem iekšzemes kopprodukta (IKP) pieaugumā. Loģisks bija arī pakāpeniskais nozares pievienotās vērtības kāpums tautsaimniecības kopējās pievienotās vērtības struktūrā. 2011. un 2012. gadā transporta nozares īpatsvars pievienotās vērtības struktūrā pieauga līdz 12%, kamēr pirms-krīzes periodā tas bija aptuveni 8%. Tomēr, sākot ar 2012. gada nogali, transporta nozarē vērojami būtiski pavērsieni, turklāt ne pozitīvā virzienā.

Transporta nozari nosacīti var iedalīt četrās lielās grupās - ostu darbība (kravu), dzelzceļa darbība (kravu), autopārvadājumi (kravu) un pasažieru pārvadājumi. Pasažieru pārvadājumu gadījumā viss ir aptuveni skaidrs - lielākoties negatīvas tendences vietējos pārvadājumos demogrāfisko apstākļu dēļ, nelieli pieaugumi starptautiskajā prāmju satiksmē un lidostā. Vēl paliek noliktavu darbība, aviopārvadājumi, cauruļvadu transports, bet šo darbību devums kopējā nozares pievienotajā vērtībā ir būtiski zemāks, tādēļ koncentrēšos uz trim lielajām grupām (atsevišķi neizdalīšu pasažieru pārvadājumus).

Ostu darbībā vērojama lejupslīde

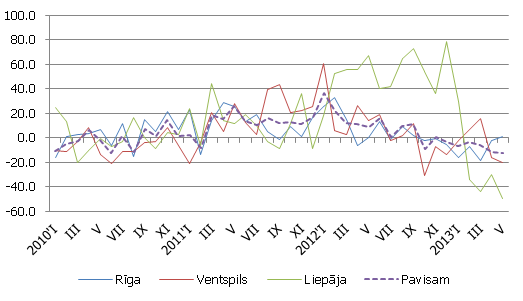

Kā redzams 1. attēlā, ostās pārkrauto kravu apjoma dinamika bija augšupejoša, līdz sasniedza savu pīķi 2012. gada pavasara mēnešos. Lielākoties kāpums bija skaidrojams ar ogļu kravu būtisku pieaugumu, ko noteica arvien pieaugošais pieprasījums pēc oglēm Eiropā (pēc-Fukušimas periodā tika atjaunota vairāku ogļu staciju darbība Eiropā, lai kompensētu apturēto kodolreaktoru darbību). Tomēr, kā redzam, ar 2012. gada vidu pieaugums ir apstājies un faktiski ir sākusies pārkrauto kravu apjomu lejupslīde.

1. Attēls. Pārkrauto kravu apjoma gada pieauguma tempi Latvijas ostās, %

Lai gan ekonomikas analītiķi parasti lielāku vērību pievērš Rīgas un Ventspils ostām, tomēr būtisks apjomu kritums vērojams arī Liepājas ostā (samazinās pārkrauto labības produktu apjoms un, protams, ostas darbību būtiski ietekmē problēmas AS "Liepājas metalurgs").

Rīgas ostā būtiskāko kravu pārvadājumu kritumu nosaka problēmas ogļu pārkraušanā - Eiropā pakāpeniski mazinās pieprasījums pēc tām, tādējādi radot problēmas. Vidējā termiņā gan Rīgas ostā tiks realizēti vairāki investīciju projekti, kas kopējo pārkrauto kravu apjomu varētu palielināt, turklāt nodrošinot arī lielāku kravu diversifikāciju. Protams, lielākās cerības tiek liktas uz Krievu salas termināli, kā arī kopējiem ostas infrastruktūras uzlabojuma darbiem, tomēr pieaug bažas par to, vai Rīgas osta spēs reģionā konkurēt par kravām. Baltijas jūras ziemeļos arvien spēcīgāk attīstās Krievijai piederošās ostas (Ustj-Luga, Primorska, Sanktpēterburga).

Rīgas osta pēdējos gados lepojās ar straujajiem izaugsmes tempiem, kas bija vieni no straujākajiem reģionā, tomēr - uz kā rēķina tas tika panākts? Atbilde ir - galvenokārt uz ogļu kravu apjoma rēķina, kas līdzi nes ne tikai ieņēmumu pieaugumu un jaunas darba vietas, bet arī ekoloģijas problēmas. Turklāt ogļu pārkraušanas parasti nozīmē relatīvi lielu izmantoto platību, bet mazu atdevi pievienotās vērtības izteiksmē. Jebkurā gadījumā, nevajadzētu pārprast ogļu kravu nozīmīgumu - tās ir nepieciešamas, un jebkurā gadījumā to pārkraušana ir labāk nekā dīkstāve, tomēr ilgtermiņa plānos būtu jādomā, kā vēl vairāk diversificēt kravu struktūru, tādējādi mazinot dažādu šoku potenciālo ietekmi uz tautsaimniecību. Bažas izraisa arī fakts, ka ir nedaudz piebremzējusies ģenerālkravu segmenta attīstība. Tieši ģenerālkravu apkalpošana teorētiski ir kravu segments, kas ir rentablākais un reizē arī ilgtspējīgākais. Arī pēc nozares ekspertu teiktā - Rīgas osta ir ideāls kandidāts, lai attīstītu konteineru termināļus un padarītu ostu par sava veida rietumu-austrumu koridora konteineru pārkraušanas mezglu.

Tikmēr Ventspils ostā, lai arī 2013. gada pirmie mēneši bija cerīgi, gada 2. ceturksnis ir licis vilties. Apjomu kritums faktiski ir lielākajā daļā preču kategoriju - nav izteiktas vienas preču grupas, kas liek domāt par kopējās tirgus konjunktūras pasliktināšanos. Apjomi krītas gan beramkravu segmentā (ogles, rūda, ķīmiskās kravas), gan lejamkravu segmentā (galvenokārt naftas produkti), gan arī ģenerālkravās. Šķiet, pašlaik tieši Ventspils osta visvairāk izjūt reģiona transporta pakalpojumu konjunktūras izmaiņas. Daļu kravu pakāpeniski pārņem gan Krievijai piederošās ostas, gan Klaipēda. Tā rezultātā Ventspils ostā ir vairāki termināļi, kuros faktiski nenotiek nekādas darbības.

Latvijas ostu nākotnes perspektīvas

Ostu darbības pamatā ir pieprasījuma un piedāvājuma faktori. Piedāvājuma faktori ir ostas infrastruktūra sakārtotība, pakalpojumu cenu līmenis, birokrātisko šķēršļu mazināšana, ģeopolitiskās nianses. Ar piedāvājuma pusi Latvijas ostām līdz šim viss ir bijis vairāk vai mazāk kārtībā (ja neskaita ostu pārvaldības jautājumu, kas gan šķiet vairāk ir politiska diskusija), tomēr laiks rit un situācija reģionā pakāpeniski mainās. Visticamāk, arvien mazāku nozīmi reģionā spēlēs klasisko enerģētisko produktu transportēšana (ogles, naftas produkti), bet attīstīsies netradicionālo enerģētisko produktu transportēšana (sašķidrināta dabas gāze, biomasa u.c.), kā arī intermodālie un konteineru kravu pārvadājumi. Tikmēr Latvijas ostās joprojām pārsvarā tiek attīstīti ogļu kravu termināļi, kokmateriālu pārkraušana. Protams, ir atsevišķi izņēmumi, piemēram, "Uralchem" terminālis Rīgā (kas gan izpelnījies uzmanību kā potenciāli bīstams objekts). Arī Ventspils ostā ir lieli investīciju plāni. Tomēr, palasot Krievijas ilgtermiņa plānošanas dokumentus, var redzēt uzsvaru uz savu ostu attīstīšanu Baltijas jūras reģionā. Turpmākajos gados arvien lielāka daļa gan Krievijas, gan Āzijas kravu dosies Krievijas ziemeļu ostu virzienā, Baltijas ostām atstājot vien nišas produktus. Ja kādu laiku atpakaļ vēl bija cerība, ka Baltijas ostas spēs konkurēt ar Krievijas ostām, tad šobrīd jau skaidrs, ka vismaz kravu apgrozījuma ziņā mēs neesam konkurenti. Vienīgais ar ko teorētiski spējam konkurēt, ir ar labāku pārvaldību, labākiem nosacījumiem un labāku sniegto pakalpojumu kvalitāti. Tādēļ ļoti ceru, ka ostu pārvaldes skatīsies tālāk par 2-3 gadu perspektīvu. Izejmateriālu tranzītam vienmēr būs svarīga loma transporta nozarē, tomēr, ja gribam saglabāt savu tranzīta valsts statusu, tad arvien vairāk jādomā par produktiem, kas ir ar augstāku pievienoto vērtību: konteinerkravas, kravas ar speciālajiem temperatūras režīmiem, ro-ro tipa kravas, intermodālie pārvadājumi, dažādi nišas produkti utt.

Dzelzceļā lejupslīde ostu darbības un infrastruktūra uzlabojumu dēļ

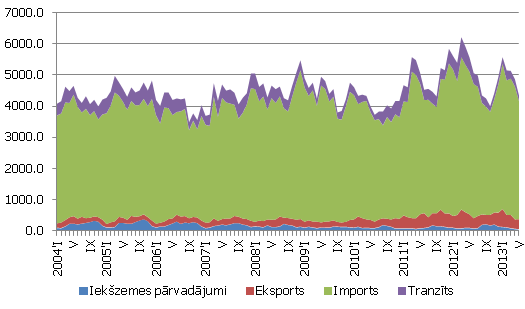

Dzelzceļa rādītāji Latvijā ir tiešā veidā atkarīgi no ostu darbības - liela daļa kravu, kas tiek pārkrauta ostās, tiek piegādāta tieši ar dzelzceļa palīdzību. Virs 90% no visiem dzelzceļa kravu pārvadājumiem Latvijā ir saistīti ar ostās pārkrauto kravu pārvadājumiem. Attiecīgi rezultāti dzelzceļa nozarē ir ļoti līdzīgi tiem, kas vērojami ostās, - līdz pat 2012. gada vasaras mēnešiem notika straujš pieaugums, bet nu jau labu laiku redzami negatīvi gada pieauguma tempi.

Interesanti - kravu apjomu kritums dzelzceļā ir lielāks nekā ostās. Kā izskatās, šo tendenci noteicis tas, ka vismaz pēdējā laikā ir notikusi kaut kāda strukturāla pārmaiņa, kuras rezultātā kravu pārvadājumu apjomu kritumu dzelzceļā vismaz daļēji nosedz autopārvadājumu apjomu pieaugums. Iespējams, tas saistīts tieši ar dzelzceļa kapacitātes problēmām.

2. Attēls. Pārvadāto kravu apjoms dzelzceļā, tūkst. tonnu.

Problēmas, kas saistītas ar pārvadājumu konjunktūru, pastiprina veikto infrastruktūras uzlabojumu darbi. Proti, pašlaik dzelzceļā tiek īstenoti vismaz divi būtiski projekti - dzelzceļa posma Krustpils-Skrīveri rekonstrukcija (otrā sliežu ceļa likšana) un Šķirotavas uzkalna rekonstrukcija Rīgā. Tāpat dzelzceļš veic virkni citu, mazāku infrastruktūras uzlabojumu. Tas samazina maksimāli pieļaujamo kravu plūsmu. Tomēr pēc šo un citu projektu realizācijas jau tuvākajā laikā dzelzceļa kapacitāte augs līdz 80 000 tonnu gadā, aptuveni par piektdaļu palielinot esošo maksimālo caurlaides kapacitāti.

Minētie faktori ļauj prognozēt, ka, visticamāk, šogad pārvadāto kravu apjoms dzelzceļā būs zemāks, nekā 2012. gadā, tomēr veiktie infrastruktūras uzlabojumi, uzlabojoties globālajai pārvadājumu konjuktūrai, noteikti sniegs iespējas palielināt pārvadāto kravu apjomu nākotnē. Tomēr skaidrs, ka kravu apjoms joprojām būs galvenokārt atkarīgs no veiksmēm un neveiksmēm ostu darbībā. No otras puses, tas ir savstarpēji papildinošs process - ostu darbība nevarēs būs veiksmīga, ja dzelzceļš nespēs likvidēt "pudeles kaklus" vai piesaistīt jaunas kravas. Kā "pudeles kakli" šobrīd uzskatāms dzelzceļa sliežu noslogojums Rīgas virzienā, bet šī problēma, kā jau to minēju, drīzā nākotnē tiks atrisināta.

Vēl viens "pudeles kakls" ir dzelzceļa rīcībā esošo lokomotīvju, vagonu un platformu trūkums. "Latvijas Dzelzceļš" gan veic iepirkumus, taču skaidrs, ka nepieciešamība pēc ritošā sastāva būs aktuāla arī nākamajos gados. Te var likt cerības uz "Uralvagonzavod" rūpnīcu Jelgavā, kuras būvniecība nesen uzsākta un kas potenciāli varētu būt labs situācijas risinājums, tomēr, protams, viss būs atkarīgs no rūpnīcas piedāvātajiem sadarbības nosacījumiem.

Kā būtiskus nozares nākotni ietekmējošus projektus var minēt dzelzceļa elektrifikāciju, kā arī "Rail Baltica", tiesa, par abiem ir virkne neatbildētu jautājumu (gan par realizāciju, gan par lietderību).

Autopārvadājumu apjomos vērojams kāpums

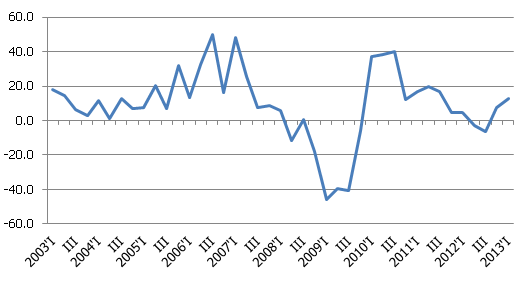

Tikmēr autopārvadājumos 2013. gada sākumā, neskatoties uz konjunktūras pārmaiņām, ir pārsteidzoši augsts pieauguma temps. Tā 2013. gada 1. ceturksnī kravu apgrozījums salīdzinājumā ar 2012. gada atbilstošo periodu pieauga par 12.6%. Izaugsmi virzīja kravu apgrozījuma pieaugums starptautiskajos pārvadājumos (14.0%), kamēr iekšzemes pārvadājumu pieauguma temps bija zemāks (7.2%). Šāds pieauguma temps pats par sevi nav uzskatāms par pārsteigumu (ja raugāmies, vēsturiski, tad 12% tāds nieks vien ir), tomēr nozares eksperti atzīst, ka realitātē pieaugums šķiet ir nedaudz zemāks.

3. Attēls. Kravu apgrozība autotransportā, gada pieauguma temps, %

Autopārvadājumu gadījumā ar analītiku veicas vissliktāk - trūkst datu par kravu pārvadājumu struktūru, proti, kādas kravas un kam tiek pārvadātas. Šāds kravu dalījums pieejams vien gada griezumā, ne ceturkšņos, tādējādi informācija ienāk ar ievērojamu novēlošanos. Skaidrs, ka pēdējos ceturkšņos autopārvadājumu pieaugums kaut kādā mērā panākts, pateicoties labajai lauksaimniecības ražai - galvenokārt tieši autopārvadājumi tiek izmantoti lauksaimniecības produktu nogādāšanai līdz lielajiem transporta mezgliem (ostām, dzelzceļam). Tomēr statistika rāda, ka pašlaik aug tieši starptautisko pārvadājumu ietekme, kas šķiet mazliet dīvaini esošās starptautiskās konjunktūras apstākļos. Iespējams, te tiešām loma ir dzelzceļa kapacitātes ierobežojumiem.

Autopārvadātāji joprojām sūdzas par muitas procedūrām, problēmām ar autopārvadājumu atļaujām uz Krieviju (šobrīd jau atkal aktualizējies jautājums par TIR karnetēm), Valsts ieņēmumu dienestu, garajām rindām, pārbaudēm - vārdu sakot, par pārāk lielu birokrātiju.

Rezumējums

Manu interesi par transporta nozares datiem izsauca apstāklis, ka publicētajos iekšzemes kopprodukta datos transporta nozares pievienotās vērtības pieaugums joprojām saglabājas pozitīvs. Tā 2013. gada 1. ceturksnī transporta un uzglabāšanas nozares pievienotās vērtības gada pieauguma temps bija 4.3%. Tajā pašā laikā operatīvā nozares informācija liecināja par pretējiem procesiem. Šajā laika posmā ostās kravu apgrozījums samazinājās par 5.3%, kravu apgrozība dzelzceļā - par 11.2%. Pasažieru apgrozība dzelzceļā pieauga par 1.3%, bet autobusu pārvadājumos samazinājās par 6.7%. Lidostā pasažieru skaits nav būtiski mainījies, bet Rīgas ostā vērojams 6.9% pieaugums, tomēr īpatsvars kopējā transporta nozarē vienai Rīgas pasažieru ostai ir zems. Kā viens no faktoriem, kas tiešam palielina transporta nozares pievienoto vērtību, ir 12.6% kravu apgrozības pieaugums autotransportā. Varētu būt četri skaidrojumi, kas spētu izskaidrot nozares izaugsmi:

- Autopārvadājumu kravu apgrozības kāpums spēj pilnībā kompensēt kravu apjoma kritumu pārejos transporta veidos un pasažieru apgrozības sarukumu. Tas gan nešķiet pilnībā ticami, jo vismaz kravu apgrozība, izteikta tonnkilometros, dzelzceļā ir lielāka nekā autopārvadājumos.

- Notiek kādas labvēlīgas strukturālas pārmaiņas - proti, tiek pārvadāts mazāk produktu, bet tiek pārvadāti augstākas pievienotās vērtības produkti. No ostu statistikas gan pašlaik tas neizriet.

- Kādas statistikas metodoloģijas nianses vai vienkārša izlases kļūda, kas galvenokārt būtu saistāma ar autopārvadājumu nozari, kur dati tiek iegūti apsekojuma formā.

- Iespējams, ka strauji aug transporta palīgdarbību, kā arī noliktavu darbību komponenti, tomēr vismaz pakalpojumu uzņēmumu apgrozījuma indeksi par to neliecina (2013.gada 1.ceturksnī uzglabāšanas un transporta palīgdarbībās kritums ir 3.2%).

Iespējams, ka negatīvu transporta nozares pievienotās vērtības gada pieauguma tempu redzēsim jau septembra sākumā, kad tiks publiskots iekšzemes kopprodukts par 2013. gada 2. ceturksni.