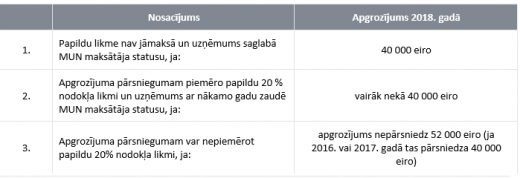

Apgrozījums līdz 40 000 eiro

Būtiskākā izmaiņa MUN maksātājiem ir noteiktā apgrozījuma sliekšņa samazināšana no līdzšinējiem 100 000 uz 40 000 eiro gadā.

Ja tomēr mikrouzņēmuma apgrozījums 2018. gadā pārsniegs 40 000 eiro, pārsniegumam tiks piemērota papildu 20% likme un ar 2019. gadu uzņēmums zaudēs MUN maksātāja statusu.

Īpaši pārejas nosacījumi ir paredzēti tiem mikrouzņēmumiem, kuru apgrozījums 2018. vai 2019. gadā ir vairāk nekā 40 000 eiro, taču nepārsniedz 52 000 eiro. Šādi uzņēmumi 2018. un 2019. gadā apgrozījuma pārsniegumam var nepiemērot papildu 20% likmi, taču ar nosacījumu, ka to apgrozījums 2017. vai 2016. gadā pārsniedza 40 000 eiro.

Ja taksācijas periodā (kalendāra gadā) nav bijis apgrozījuma vai aprēķinātā mikrouzņēmumu nodokļa summa nepārsniedz 50 eiro, budžetā ir jāmaksā mikrouzņēmumu nodoklis 50 eiro apmērā.

Minimālais maksājums

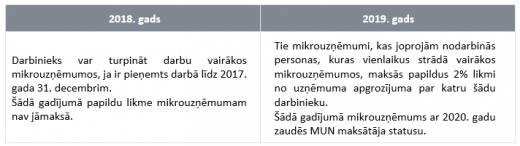

Turpmāk strādāt drīkstēs tikai vienā mikrouzņēmumā

Būtiskas izmaiņas attiecas arī uz kārtību, kas skar MUN maksātāja (turpmāk – mikrouzņēmuma) darbiniekus. Proti, sākot ar 2018. gada 1. janvāri, mikrouzņēmums no jauna var pieņemt darbā tikai tādu darbinieku, kurš vienlaikus nestrādā citā mikrouzņēmumā. Savukārt tie mikrouzņēmuma darbinieki, kuri ir uzsākuši darba attiecības vairākos mikrouzņēmumos līdz 2017. gada 31. decembrim, var turpināt tajos strādāt bez izmaiņām arī 2018. gadā, un papildu likme no uzņēmuma apgrozījuma par tiem nav jāmaksā.

Lai mikrouzņēmuma īpašnieks zinātu, vai un kuri viņa darbinieki ir vienlaikus nodarbināti arī citos mikrouzņēmumos, Valsts ieņēmumu dienests (VID) līdz 2018. gada 1. februārim nosūtīja vēstuli katram mikrouzņēmuma īpašniekam Elektroniskās deklarēšanas sistēmā (EDS).

Ja 2019. gadā mikrouzņēmumā tiks nodarbināti darbinieki, kuri strādā vairākos mikrouzņēmumos vienlaikus, mikrouzņēmumu nodokļa likmei pieskaita 2% par katru šādu darbinieku. Šādā gadījumā mikrouzņēmums ar 2020. gadu zaudēs MUN maksātāja statusu.

Visi pārējie noteikumi attiecībā uz darbiniekiem saglabājušies nemainīgi. Izvēlēties maksāt MUN tāpat kā līdz šim var individuālais komersants, individuālais uzņēmums, zemnieka vai zvejnieka saimniecība, fiziska persona, kas reģistrējusi savu saimniecisko darbību, un sabiedrība ar ierobežotu atbildību (SIA). Mikrouzņēmuma darbinieku skaits nevar pārsniegt piecus darbiniekus un mikrouzņēmuma darbinieka ienākums nevar pārsniegt 720 eiro mēnesī. Ja mikrouzņēmuma darbinieka ienākums pārsniegs 720 eiro mēnesī, ienākuma pārsnieguma daļai papildus piemēro 20% likmi, ja mikrouzņēmuma darbinieku skaits ceturksnī pārsniedz piecus darbiniekus, mikrouzņēmumu nodokļa likmei pieskaita 2% par katru papildus nodarbināto darbinieku.

Jau sākotnēji MUN režīma mērķis bija mazināt administratīvo un nodokļu slogu, it īpaši saimnieciskās darbības uzsākšanas periodā, kā arī nozarēs ar zemu ienākuma līmeņa potenciālu, vienlaikus ievērojot sabiedrības kopējās intereses godīgas konkurences un sociālās drošības jomā. Tātad MUN režīms ir domāts maziem uzņēmumiem un to darbiniekiem, lai tie varētu sākt uzņēmējdarbību un darboties nozarēs ar zemu ienākumu līmeni.