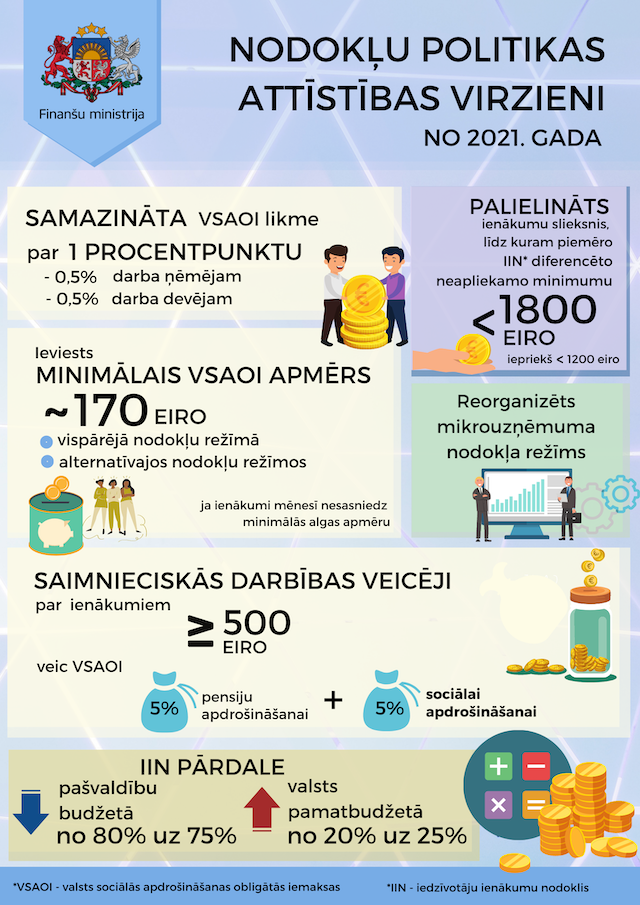

Lai gan diskusijas valdībā un koalīcijā vēl turpinās, kā piedāvā Finanšu ministrijā, pirmajā nodokļu izmaiņu posmā, kas stāsies spēkā no 2021. gada, tiks:

- samazināta valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) likme par 1 procentpunktu;

- palielināts ienākumu slieksnis līdz 1800 eiro, kuram piemēro diferencēto neapliekamo minimumu;

- ieviests minimālais VSAOI objekts vispārējā nodokļu režīmā un alternatīvajos nodokļu režīmos nodarbinātajiem, kuru ienākumi mēnesī nesasniedz minimālās algas apmēru. Nodarbinātie, kuru ienākumi mēnesī sasniedz vai pārsniedz minimālās algas apmēru, veic VSAOI vispārējā apmērā un no starpības starp ienākumiem un brīvi izraudzītā objekta veic VSAOI 5% apmērā pensiju un 5% sociālai apdrošināšanai;

- reorganizēts mikrouzņēmuma nodokļa režīms;

- IIN pārdale pašvaldību budžetam no 80% uz 75% un valsts pamatbudžetu no 20% uz 25%;

- lai VSAOI likmes samazinājums neradītu administratīvo slogu, samazinātā IIN likme ienākumiem, kas pārsniedz 62 800 eiro, un, lai sabalansētu VSAOI un solidaritātes nodokļa likmes - samazināta solidaritātes nodokļa likme un personificētā solidaritātes nodokļa daļa netiek personificēta;

- ieviesti atbalsta pasākumi IIN politikas attīstības virzienu īstenošanai.

Savukārt otrajā nodokļu izmaiņu posmā, kas stāsies spēkā no 2022. gada, plānots veiktas izmaiņas, kas attiecas uz saimnieciskās darbības veicējiem – vispārējā režīmā, nosakot, ka par saimnieciskās darbības ienākumiem virs 20 004 eiro gadā (1667 eiro mēnesī) tiek palielinātas VSAOI, t.i., ienākumiem virs 20 004 eiro gadā veiks VSAOI no visa saimnieciskās darbības ienākuma. Spēkā stājas atbalsta pasākums nodokļu politikas attīstības virzienu īstenošanai par automātisku IIN atmaksu.

Bet trešajā nodokļu izmaiņu posmā, kas stāsies spēkā no 2023. gada, tiks noteikts, ka visos saimnieciskās darbības ienākumu līmeņos VSAOI maksā pilnā apmērā no faktiskajiem ienākumiem, bet ne mazāk kā minimālo VSAOI.