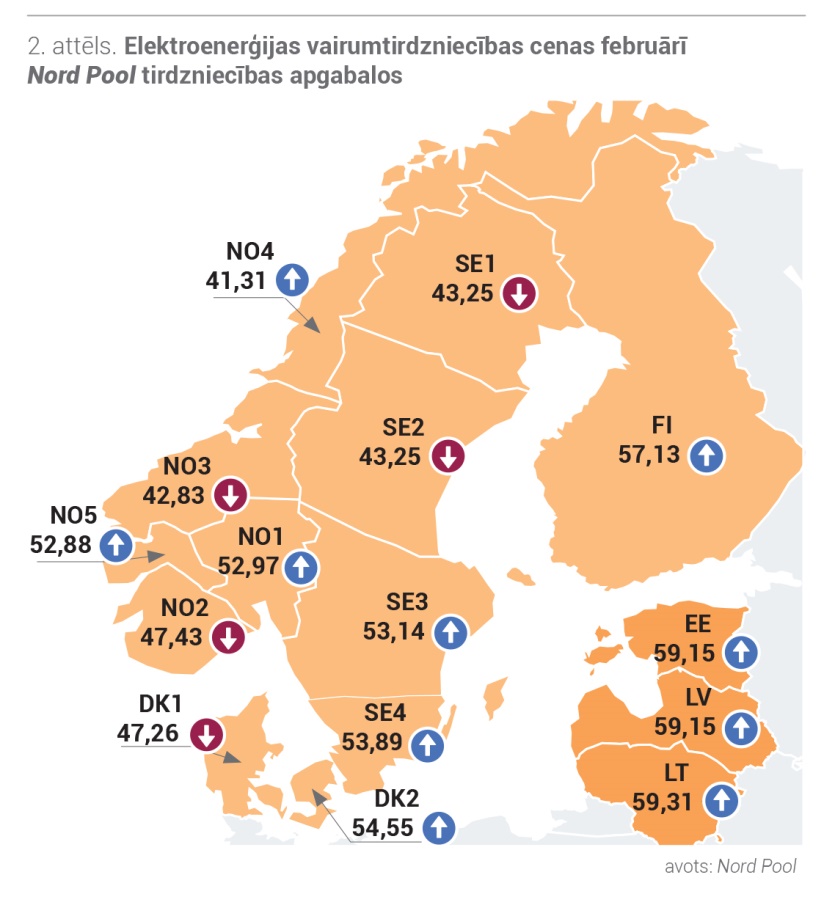

Februārī mēnesī "Nord Pool" sistēmas vidējās elektroenerģijas cenas pieauga par 2 % līdz 46,84 EUR/MW. Elektroenerģijas cenu svārstības atsevišķos "Nord Pool" tirdzniecības apgabalos ietekmēja tirgus pieprasījums un ģenerācijas īpatsvars aukstos laikapstākļos. "Nord Pool" reģionā elektroenerģijas patēriņš pieauga par 9,2 %, salīdzinot ar iepriekšējā gada februāri, un par 10,3 %, salīdzinot ar 2019. gada februāri. Tajā pašā laikā izstrāde Ziemeļvalstīs bija par 9,9 % zemāka nekā gadu iepriekš. "Nord Pool" reģionā lielāku cenu kāpumu ierobežoja augstāka izstrāde vēja stacijās, kas pieauga par 28 %, salīdzinot ar janvāri, savukārt par 21 % zemāka, salīdzinot ar izstrādes apjomiem iepriekšējā gada februārī. Ūdens aizpildījums rezervuāros turpināja samazināties, tomēr tas joprojām atrodas virs ilggadējā normas līmeņa. Baltijā elektroenerģijas cenu dinamiku ietekmēja elektroenerģijas cenu līmenis kaimiņvalstīs un elektroenerģijas bilance. Turklāt novērota augstāka elektroenerģijas plūsma no Zviedrijas SE4 apgabala uz Lietuvu par 27 %, un par 15 % no Polijas, turpretī par 13 % zemāka no Krievijas un Kaļiņingradas apgabala.

Svārstīgums elektroenerģijas nākotnes cenās

Ziemeļvalstu nākotnes elektroenerģijas cenas februārī bija svārstīgas. Galvenie cenu ietekmējošie faktori bija prognozes par aukstākiem laikapstākļiem un zemākiem nokrišņu apjomiem, kas mēneša sākumā ietekmēja hidroloģiskās bilances samazinājumu no 6,2 TWh līdz 3 TWh. Savukārt mēneša beigās līmenis pakāpās līdz 4,7 TWh virs normas, tiklīdz parādījās prognozes par siltākiem un nokrišņiem bagātākiem laikapstākļiem.

Februārī elektroenerģijas sistēmas nākotnes kontraktu (Nordic Futures) cenas marta kontraktam bija svārstīgas, un mēneša laikā kontrakta slēgšanas cenu amplitūda bija no 30 EUR/MWh līdz 42,65 EUR/MWh, vidējā cena 35,55 EUR/MWh. 2021. gada 2. ceturkšņa kontrakta vidējā sistēmas cena bija bez izmaiņām — 28,11 EUR/MWh, kontrakta slēgšanas cena mēneša beigās samazinājās līdz 23,65 EUR/MWh. 2022. gada sistēmas futures vidējā cena februārī bija 26,42 EUR/MWh, un mēneša beigās kontrakta cena bija 25,50 EUR/MWh. Latvijas elektroenerģijas futures vidējā cena februāra nākotnes kontraktam samazinājās par 1 % līdz 47,14 EUR/MWh, kontrakta slēgšanas cena pieauga līdz 44,60 EUR/MWh. 2022. gada Latvijas futures cena februārī pieauga par 1 % līdz 49,41 EUR/MWh, mēneša beigās kontrakta cena bija 48,13 EUR/MWh.

Baltijā turpina pieaugt elektroenerģijas pieprasījums

Turpinoties aukstiem laikapstākļiem, februārī visā Baltijā elektroenerģijas patēriņš pieauga par 5 % līdz 2 490 GWh, salīdzinot ar patēriņu aizvadītā gada februārī. Latvijā elektroenerģijas pieprasījums pieauga par 2 % līdz 624 GWh, salīdzinot ar 2020. gada februārī. Igaunijā patēriņš bija par 7% augstāks līdz 798 GWh, bet Lietuvā par 4 %, salīdzinot ar attiecīgo mēnesi gadu iepriekš. Augstāka pieprasījuma apstākļos kopējā elektroenerģijas izstrāde Baltijā bija bez izmaiņām, salīdzinot ar iepriekšējo mēnesi. Latvijā elektroenerģijas izstrāde saruka par 2 %, mēnesī tika saražotas 583 GWh. Igaunijā izstrādes apjomi pieauga par 2 % līdz 524 GWh. Lietuvā elektroenerģijas izstrāde samazinājās par 1 % līdz 354 GWh, salīdzinot ar elektroenerģijas izstrādes daudzumu janvārī Iepriekšējā mēnesī kopējā ģenerācija Baltijā nosedza 59 % no kopējā elektroenerģijas patēriņa apjoma, Latvijā izstrādes attiecība pret patēriņu bija 94 %, Igaunijā 66%, un Lietuvā — 33 %.

Daugavā pietece bez izmaiņām

Februārī vidējā pietece Daugavā bija 453 m3/s, un tas bija par 3 % virs daudzgadējā vidējā pieteces līmeņa. Lai arī nokrišņu daudzums ir zems, lielāka sniega sega veicināja pieteces stabilitāti. Savukārt, salīdzinot ar 2020. gada februāra pieteci, šogad tā bija par 50 % zemāka. Februārī elektroenerģijas izstrāde Latvenergo hidroelektrostacijās bija bez izmaiņām pret iepriekšējo mēnesi jeb saražotas 190 GWh. Tomēr izstrādes apjomi bija par 46 % zemāki nekā izstrāde iepriekšējā gada februārī. Ražošanas raksturu noteica pietece Daugavā. Elektroenerģijas izstrāde Latvenergo TEC bija 287 GWh, kas bija bez izmaiņām pret janvāri, turpretī izstrādes apjomi bija vairāk nekā divreiz augstāki, salīdzinot ar iepriekšējā gada februāri.

Oglekļa emisijas kvotu un naftas cenu kāpums

"Brent Crude Futures" jēlnaftas nākotnes kontrakta cena februārī pieauga par 13 % līdz 62,28 USD/bbl, un mēneša beigās kontrakts turpināja kāpt līdz 66,13 USD/bbl. Februārī naftas cenas kāpums notika tādēļ, ka OPEC+ dalībvalstis nolēma turpināt naftas ieguves ierobežojumus līdz aprīlim, galvenokārt Saūda Arābija brīvprātīgi ierobežoja naftas ieguvi. Mēneša vidū aukstuma vilnis ASV Teksasas štatā ietekmēja naftas ieguves un eksporta pārtraukšanu. Turklāt februāra beigās arvien vairāk tika saņemtas ziņas par sagaidāmo ekonomikas atveseļošanos, un tas bija būtisks faktors cenu kāpumam.

Ogļu nākotnes kontrakta (API2 Coal Futures Front month) vidējā cena februārī samazinājās par 4 % līdz 65,03 USD/t, kontrakta slēgšanas cena bija 65,25 USD/t. Ogļu cenas samazinājās galvenokārt zemāka pieprasījuma dēļ Āzijā, to ietekmēja importa ierobežojumu atvieglošana Ķīnā. Pamazām tirgū sāka atgriezties piegādes no Kolumbijas.

Februārī (Dutch TTF) dabasgāzes marta nākotnes kontrakta vidējā cena samazinājās par 11 % līdz 17,54 EUR/MWh, un kontrakts noslēdzās ar augstāku cenu — 16,38 EUR/MWh.

Dabasgāzes cenu lejupslīdi ietekmēja sagaidāmās augstākas sašķidrinātās dabasgāzes (SDG) piegādes, mazinoties pieprasījumam Āzijā. Turklāt laikapstākļu svārstības un augstāka atjaunīgo energoresursu izstrāde noteica cenu samazinājumu tirgū.

Eiropas emisiju kvotu (EUA Futures) EUA Dec.21 cena februārī pieauga par 13 % līdz 37,96 EUR/t, un mēneša noslēgumā kvotu cena bija 37,28 EUR/t. Februārī oglekļa emisiju kvotu cenu kāpumu ietekmēja augsts pieprasījums, kas nāca ne vien no lielāka pieprasījuma laikapstākļu ietekmē mēneša sākumā, bet tirgus dinamika ar kvotu tirgus cieši saistītos izejvielu tirgos, kur galvenais uzsvars bija uz naftas cenu kāpumu.