Asa konkurence, piesātināts tirgus, ne pārāk labvēlīgas ilgtermiņa tendences klimata politikas dēļ, maz iespēju izcelties ar unikālo produkta piedāvājumu, kas ierobežo iespēju paaugstināt rentabilitāti – tā izskatās biznesa vide, kurā darbojas degvielas tirgotājs "Virši-A" ("Virši"). Taču, apskatot degvielas tirdzniecības uzņēmuma attīstības plānus sīkāk, redzams, ka negatīvās tirgus iezīmes uzņēmuma vadība uzskata par iespējām augt – stiprināt savu konkurētspēju un palielināt rentabilitāti ar jauniem projektiem. Tāpēc arī redzam uzņēmumu starp kandidātiem publiskā kapitāla piesaistē, uzsākot kotēšanu "Nasdaq Riga" biržā.

Mērķējot piesaistīt 6,47 miljonus eiro (pēc komisijām), nākošajos trīs gados "Virši" plāno aktīvi attīstīt alternatīvo degvielas piedāvājumu – būvēt dabasgāzes uzpildes stacijas, attīstīt biometāna ražošanu un loģistikas ķēdi, kā arī turpināt veidot infrastruktūru elektroauto uzlādei. Šie plānotie projekti dos gan iespēju atšķirties no konkurentiem piesātinātajā degvielas mazumtirdzniecības tirgū, gan arī dažādot savu pakalpojumu klāstu ar citiem alternatīviem enerģijas avotiem. Piemēram, biometāna ražošana, kas samazina kopējo CO2 emisiju apjomu, ir ļoti atbilstoša aktivitāte Eiropas klimata draudzīgai politikai un tiek atbalstīta arī no regulējošām institūcijām. Lai turpinātu mazināt atkarību no degvielas tirdzniecības segmenta, kur peļņas norma ir zemā līmenī, "Viršu" plāns ir arī palielināt ienesīgo veikalu segmenta daļu līdz 50% no bruto peļņas 2024. gadā (šobrīd 40%), paplašinot staciju skaitu līdz 80 (šobrīd 63).

Vērtējot uzņēmuma korporatīvo pārvaldību, nevar nepamanīt aktīvu iesaisti no esošajiem akcionāriem, starp kuriem ir arī uzņēmuma dibinātāji. Aktīva dibinātāju un akcionāru (kuriem pēc IPO joprojām piederēs 88%) iesaiste ir apsveicama, taču padomei kopumā trūkst neatkarības, lai būtu droši, ka uzņēmums darbosies visu akcionāru interesēs. Runājot par uzņēmuma vadības komandu, tā ir jauna un ambicioza, bet trūkst pieredzes nozarē, jo tikai viens no valdes locekļiem ir kopā ar uzņēmumu vairāk nekā piecus gadus. Taču kopā ar aktīvu padomes dalību šādam modelim ir iespējama laba simbioze.

Nevar nepieminēt akcionāru lojalitātes programmu (minimālais akciju skaits, lai kļūtu par programmas biedru ir 100), kas ir laba prakse B2C uzņēmumiem, kas veic IPO. Šoreiz tiek piedāvāta 7 centu atlaide degvielai, kā arī dažādas atlaides "Virši" veikalā nopērkamiem produktiem. Izmantojot šos datus, varam aptuveni aprēķināt savu ietaupījumu, ja esam "Viršu" klienti: 0,49 centi uz 100 km (pie patēriņa – 7l/100km) un gada laikā, nobraucot 20 000 km un iegādājoties pāris kafijas, ietaupām 100 eiro, kas rezultējas 22% gada ienesīgumā, ņemot vērā sākotnējo ieguldījumu 449 eiro (4,49 eiro par akciju x 100 akcijas).

Neskatoties uz to, ka uzņēmums atrodas aktīvā izaugsmes fāzē, ir plāns 20% no peļņas novirzīt dividendēs saviem akcionāriem. "Virši" stāsts šajā ziņā ir līdzīgs citam Latvijas uzņēmumam – "Madara Cosmetics", kas arī atrodas aktīvā izaugsmes stadijā un investē attīstībā, bet maksā dividendes saviem investoriem.

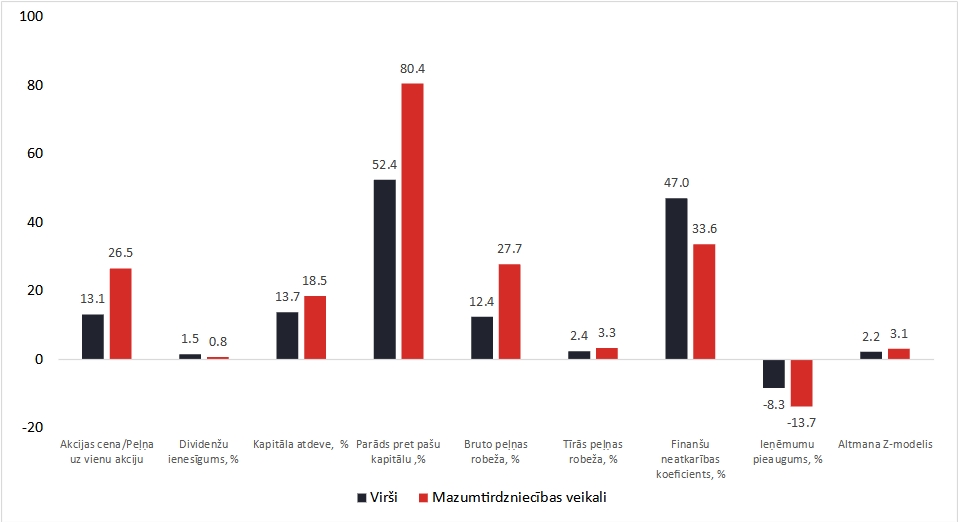

Pasaules specializēto mazumtirdzniecības uzņēmumu un "Virši" finanšu un novērtējuma rādītāju salīdzinājums

Avots: "Virši" IPO prospekts, "Thomson Reuters", "Alphinox" aprēķini; "Virši" izaugsmes rādītāji par 2020.g., novērtējuma rādītāji aprēķināti, nemot vērā IPO cenu

Salīdzinot "Virši" vērtējumu pie piedāvātās IPO cenas ar līdzīgiem pasaules uzņēmumiem (degvielas un citi specializētie mazumtirgotāji), var secināt, ka pēc P/E (cena pret peļņu) rādītāja tas izskatās daudz pievilcīgāks. Uzņēmums ir finansiāli stabils, ņemot vērā salīdzinoši augstāko pašu kapitāla īpatsvaru bilancē, kas arī ir iemesls zemākai kapitāla atdevei. Maksātnespējas risku rādītājs ("Altman Z-score") ir salīdzinoši sliktāks, jo uzņēmumam ir ierobežoti apgrozāmie līdzekļi un zemāka operatīvā rentabilitāte.

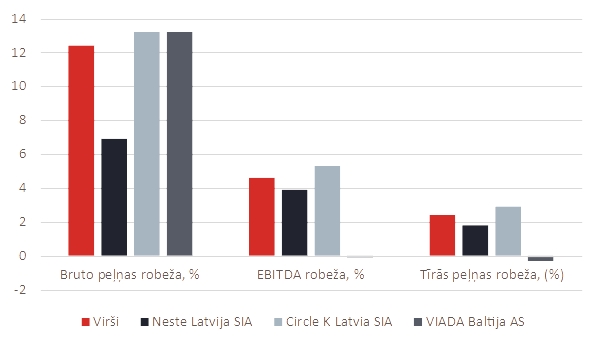

Salīdzinot ar tuvākajiem konkurentiem pēc rentabilitātes rādītājiem, "Virši" atpaliek tikai no "Circle K", bet, ņemot vērā uzņēmuma attīstības plānus, šī starpība varētu samazināties.

Latvijas degvielu tirdzniecības uzņēmumu rentabilitātes rādītāji

Avots: "Virši" IPO prospekts

Apkopojot visu augstākminēto, var teikt, ka uz biržu iet ambiciozs uzņēmums ar skaidru vīziju un adekvātu novērtējumu, bet tam piemīt noteikti riski. Ierobežotā rentabilitāte augstās konkurences dēļ var bremzēt uzņēmuma straujos izaugsmes plānus, ar ko arī ir jārēķinās topošajiem investoriem. Var teikt, ka ieguldot "Virši" IPO, tā ir ilgtermiņa likme un uzticība pašmāju kapitāla uzņēmuma vadībai, kā tas spēs realizēt ambiciozos projektus, attīstīt jaunus biznesa virzienus un palielināt savu daļu tirgū, kas atrodas aktīvā konsolidācijas posmā.

Atruna: Šis viedoklis ir paredzēts tikai informatīviem nolūkiem, un tas nav nedz piedāvājums, nedz ieteikums veikt jebkāda veida darījumus vai pirkt vai pārdot vērtspapīrus vai finanšu produktus visplašākajā nozīmē. "Virši" sākotnējā publiskā piedāvājuma (IPO) novērtēšana tiek veikta neatkarīgi. AS "Alphinox Quality" un tās darbinieki nepiedalās "Virši" IPO. AS "Alphinox Quality" neuzņemas atbildību par publicētā viedokļa satura izmantošanas vai neizmantošanas sekām.