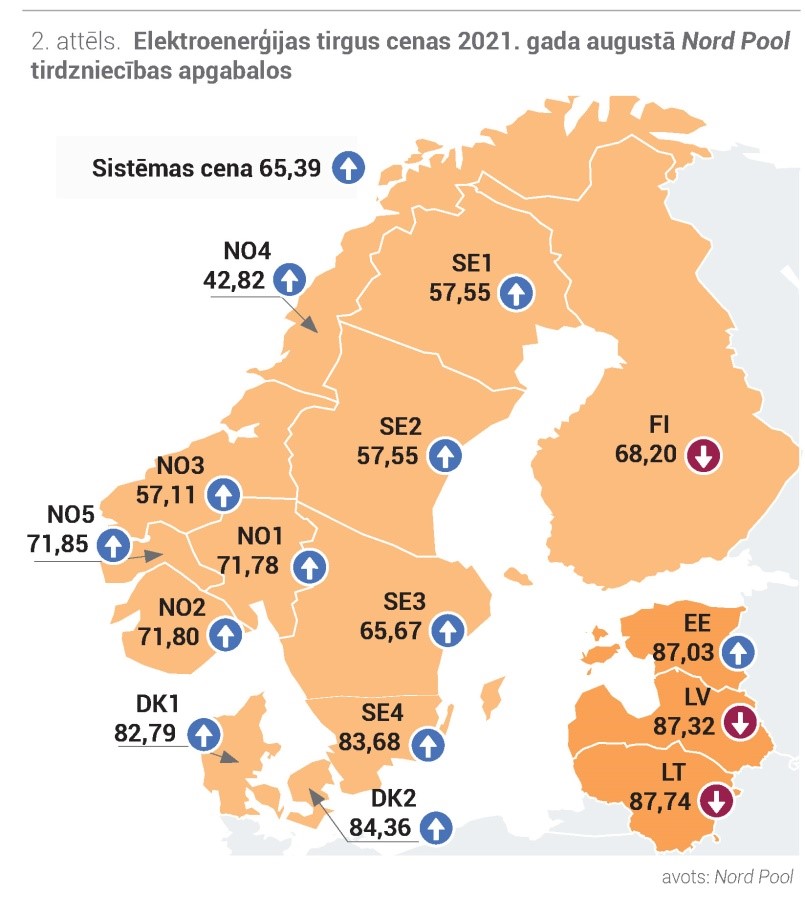

Augustā "Nord Pool" reģionā saglabājās mēreni laikapstākļi, tomēr pakāpenisks gaisa temperatūras samazinājums liecināja par vasaras beigām. Kopējais elektroenerģijas pieprasījums reģionā aizvadītajā mēnesī pieauga par 2 %, salīdzinot ar jūlija datiem. Lai gan elektroenerģijas izstrāde palika nemainīga pret iepriekšējā mēneša līmeni, vēja staciju izstrāde pieauga par 21 %, salīdzinot ar jūliju. Tomēr tā nespēja bremzēt elektroenerģijas cenas pieaugumu, ko galvenokārt noteica energoproduktu un emisiju kvotas tirgus augšupvērstas tendences. Augstu elektroenerģijas cenu augustā uzturēja arī hidrorezervuāru līmeņa kritums par 12 % zem normas, lai arī nokrišņi aizvadītajā mēnesī nedaudz pārsniedza normas līmeni. Arī augustā Ziemeļvalstīs turpinās atomelektrostaciju ikgadējie apkopes darbi, tomēr ne tikai tas sekmēja samazinātu atomelektrostaciju izstrādes apjomu, bet arī Zviedrijas atomelektrostacijas "Forsmark" 2. bloka avārijas atslēgums. Ietekmi uz Baltijas elektroenerģijas cenām atstāja arī enerģijas cenas un plūsmas no kaimiņvalstīm. Augustā Somijas elektroenerģijas cena samazinājās par 13 % un bija 68,20 EUR/MWh, savukārt enerģijas plūsmas no Somijas pieauga par 32 %. Tikmēr plūsmas no Zviedrijas SE4 apgabala samazinājās par 12 %, bet no Krievijas tās bija par 63 % lielākas, salīdzinot ar jūliju.

lektroenerģijas nākotnes kontraktu cenas turpina strauji pieaugt

Aizvadītajā mēnesī elektroenerģijas nākotnes kontraktiem bija augoša, taču arī svārstīga tendence. Galvenais iemesls ir strauji pieaugošās cenas enegoproduktu un emisiju kvotu tirgū. Arī Ziemeļvalstu hidrobilances kritums ir ietekmējis elektroenerģijas nākotnes kontraktu cenas. Augusta beigās hidrobilance samazinājās līdz —13,4 TWh zem normas robežas.

Augustā elektroenerģijas sistēmas septembra nākotnes kontrakta (Nordic Futures) vidējā cena pieauga par gandrīz 32 %, salīdzinot ar iepriekšējā mēneša datiem, un bija 63,49 EUR/MWh. Aizvadītajā mēnesī sistēmas 2021. gada 4. Ceturkšņa kontrakta vidējā cena bija 60,39 EUR/MWh, kas kāpa par 27 %. Mēneša beigās kontrakta cena sasniedza rekordaugstu līmeni, pārsniedzot 66,00 EUR/MWh robežu. Augoša tendence bija arī 2022. gada sistēmas futures vidējai cenai, kas pieauga par 17 % un bija 37,97 EUR/MWh, mēnesi noslēdzot ar 40,20 EUR/MWh, kas ir augstākais gada sistēmas "futures" kontraktu cenu līmenis vismaz pēdējo 2,5 gadu laikā.

Augustā Latvijas elektroenerģijas "futures" vidējā cena septembra nākotnes kontraktam kāpa par 16 % līdz 94,96 EUR/MWh, un mēneša beigās kontrakts noslēdzās pie vēl augstāka līmeņa — 104,70 EUR/MWh. Latvijas 2022. gada "futures" cena pieauga par 12 % līdz 67,50 EUR/MWh, mēneša beigās kontraktam noslēdzoties ar cenu 71,48 EUR/MWh.

Baltijā samazinājusies elektroenerģijas izstrāde

Aizvadītajā mēnesī Baltijā elektroenerģijas patēriņš palika nemainīgs, salīdzinot ar iepriekšējo mēnesi, taču pieauga par 3 %, salīdzinot ar 2020. gada augustu, un kopā tika patērēta 2 151 GWh elektroenerģijas. Latvijas elektroenerģijas patēriņš kāpa tikai par 1 % līdz 570 GWh, salīdzinot ar pagājuša gada augustu. Aizvadītajā mēnesī Lietuvā elektroenerģijas patēriņš bija 961 GWh, kas palika 2020. Gada augusta līmenī. Igaunijā patērētās elektroenerģijas apjoms pieauga par 8 %, un aizvadītajā mēnesī tika patērētas 620 GWh. Augustā Baltijā tika saražotas 1 073 GWh elektroenerģijas, tas ir kritums par 19 %, salīdzinot ar jūliju un par 35 % pret iepriekšējā gada augustu. Aizvadītajā mēnesī Latvijā elektroenerģijas izstrāde samazinājās par 48 % pret jūliju, un kopā tika saražotas 155 GWh. Lietuvā augustā izstrādes apjoms bija 298 GWh, kas ir samazinājums par 6 %, salīdzinot ar jūliju. Igaunijā bija vērojams elektroenerģijas izstrādes samazinājums par 8 %, salīdzinot ar jūliju, un augustā tika saražota 421 GWh. Aizvadītajā mēnesī kopējā izstrādes attiecība pret elektroenerģijas patēriņu Baltijā samazinājās par 9 %, salīdzinot ar jūliju, un veidoja 41 %. Latvijā ģenerācijas attiecība pret mēneša patēriņu kritās līdz 27 %, Igaunijā aizvadītajā mēnesī šis rādītājs veidoja 68 %, bet Lietuvā — 31 %.

Daugavas pietece 25 % zem daudzgadu vidējā pieteces līmeņa

Lai arī pēc Latvijas Vides, ģeoloģijas un meteoroloģijas centra datiem augustā kopējais nokrišņu daudzums Latvijā bija virs mēneša normas, Daugavas pietece turpināja samazinājuma tendenci un bija par 25 % zemāka nekā daudzgadu vidējais līmenis, un tas bija par 9 % mazāks nekā pietece 2020. gada augustā. Tas noticis tādēļ, ka Daugavas augšteces Krievijas rietumu rajonos un Baltkrievijā pietece samazinājusies. Augustā izstrādes samazinājums AS "Latvenergo" hidroelektrostacijās nebija izteikts – tas ir samazinājies par 5 % pret jūlija mēneša datiem un par 4 %, salīdzinot ar iepriekšējā gada augustu. Kopā AS "Latvenergo" hidroelektrostacijās aizvadītajā mēnesī saražotas 70 GWh. Tikmēr AS "Latvenergo" termoelektrostacijā saražotas tikai 14 GWh elektroenerģijas, kas ir kritums par 91 %, salīdzinot ar jūliju, un par 94 %, salīdzinot ar augustu aizvadītajā gadā. Pieaugušās dabasgāzes cenas, kuras noteica augstas ražošanas izmaksas, kā arī "Latvenergo" TEC 2-1 un TEC 2-2 energobloku jaudas ierobežojumi mēneša pirmajā pusē augstas gaisa temperatūras dēļ veicināja vismazāko augusta TEC izstrādi kopš 2012. gada.

Eiropas emisiju kvotas un dabasgāzes cenas sasniedz jaunus rekordus

Augustā "Brent Crude Futures" jēlnaftas nākotnes kontrakta cena bija svārstīga, tomēr mēneša griezumā vidēji samazinājās par 4 % līdz 70,40 USD/bbl. Mēneša beigās kontrakts noslēdzās ar cenu 73,41 USD/bbl.

Būtisku ietekmi uz naftas cenu aizvadītajā mēnesī atstāja Covid-19 vīrusa delta varianta izplatīšanās Āzijā, īpaši Ķīnā, un tā rezultātā stingrāku pārvietošanās ierobežojumu noteikšana dažos reģionos. Pastāv liela nenoteiktība par to, kā šī situācija attīstīsies un kā ietekmēs globālo naftas pieprasījumu. Pēc OPEC+ dalībvalstu jūlija lēmuma naftas ieguves apjomi augustā tika palielināti par 0,4m bbl/dienā, kas mazināja naftas tirgus cenas pieaugumu. Tomēr mēneša beigās naftas cenas kāpumu stimulēja pieprasījuma nostabilizēšanās Ķīnā un viesuļvētra Ida Meksikas līcī, kas piespieda ASV lielākos naftas ieguvējus pārtraukt ražošanu.

Aizvadītajā mēnesī ogļu nākotnes kontrakta (API2 Coal Futures Front month) vidējā cena pieauga par 15 % līdz 144,02 USD/t, un kontrakts noslēdzās pie 149,05 USD/t.

Lai gan augustā ogļu cena bija svārstīga, tās pieaugumu turpināja stimulēt spēcīgs pieprasījums ne tikai Āzijā, bet arī Eiropā. To veicināja pieaugošās dabasgāzes cenas, kā rezultātā elektrostaciju, kuras savai darbībai izmanto dabasgāzi, rentabilitāte kļuva negatīva, stimulējot elektroenerģijas ražošanu ogļu elektrostacijās. Mēneša sākumā Krievijā sabruka dzelzceļa tilts, tādēļ samazinājās ogļu piegādes no šīs valsts. Bet jau augusta vidū tirgus saskārās ar piegādes problēmām Austrālijā, Dienvidāfrikā un Kolumbijā, kas nenoliedzami veicināja ogļu nākotnes kontrakta cenas kāpumu, tai sasniedzot jauno augstāko robežu pēdējo 13 gadu laikā —151,75 USD/t. Augustā dabasgāzes nākotnes kontrakts (Dutch TTF) turpināja iepriekšējo mēnešu pieauguma tendenci, un tā vidējā cena kāpa par 23 % līdz 44,02 EUR/MWh. Mēneša beigās kontrakts noslēdzās ar 47,81 EUR/MWh.

Aizvadītajā mēnesī vairāku neplānotu dabasgāzes ieguves pārtraukumu dēļ samazinājies dabasgāzes imports no Norvēģijas. Mēneša vidū dabasgāzes nākotnes kontrakta cena sasniedza jaunu vēsturiski augstāko līmeni — 47,99 EUR/t. Tomēr mēneša otrajā pusē bija novērojams īslaicīgs, bet spēcīgs dabasgāzes cenu kritums par vairāk nekā 4 EUR/MWh, ko izraisīja Vācijas "PSO Gascade" kļūdainu datu publicēšana, kas liecināja, ka ir sākusies gāzes plūsma no Krievijas uz Vāciju pa jauno gāzes cauruļvadu "Nord Stream 2". Arī augustā saglabājās liels pieprasījums Āzijas reģionā un cīņa starp Eiropu un Āziju par sašķidrinātās dabasgāzes (SDG) piegādēm. Mēneša beigās gāzes cenas paaugstināja bažas par SDG piegādi no ASV uz Eiropu, ko kavēja jau pieminētā viesuļvētra Ida, kas plosījās ASV Luiziānas štatā. Vēl viens būtisks faktors, kas ietekmēja cenu, bija zems ES dabasgāzes krātuvju aizpildījuma līmenis, kas pēc "Gas Infrastructure Europe" datiem augusta beigās veidoja 67,2 % no kopējās jaudas, kas ir par 23,9 % mazāks nekā iepriekšējā gada augustā. Eiropas emisiju kvotu (EUA Futures) cena augustā bija svārstīga, tomēr mēneša griezumā "EUA Dec.21" kontrakta cena pieauga par 6 % līdz 56,66 EUR/t.

Samazināti izsoļu apjomi par vairāk nekā 50 % augustā, salīdzinot ar janvāra — jūlija periodu, bezmaksas kvotu izsniegšanas kavējumi un vasaras tirdzniecības aktivitātes samazinājums padarīja Eiropas emisiju kvotu tirgu nestabilāku un neaizsargātāku pret spekulatīvām cenu kustībām. Aizvadītajā mēnesī kvotu galvenais virzītājspēks bija augstās gāzes cenas, tādēļ priekšroka bija oglēm, kas savukārt stimulēja gan ogļu, gan oglekļa cenu pieaugumu. Mēneša beigās Eiropas emisiju kvota sasniedza jaunu rekordaugstu līmeni, cenai pārsniedzot 60,00 EUR/t robežu.