Šobrīd eiro zonas valstis – gluži kā pārkaršanas un krīzes karuseli izbraukājusī Latvija, apsver iespējas saprātīgu budžeta saimniekošanu jeb fiskālo disciplīnu ierakstīt likumā. Eiro, kuru Latvija plāno bez liekas kavēšanās ieviest, tas darītu stiprāku, bet Latvijas ekonomiskās politikas veidotājiem pašu likums pastarpēm būtu labs navigācijas palīgrīks, lai ieturētu kursu uz stabilu izaugsmi, nevis mētātos galējībās, kas kopumā palēnina labklājības pieaugumu.

Pagājušā gada beigas Eiropas Savienībā šajā ziņā ieies vēsturē kā svarīgs pagrieziena punkts: 2011. gada 9. decembrī, eiro zonas parādu krīzei saasinoties, eiro zonas valstu līderi vienojās par jaunu līgumu. Tā mērķis ir ekonomiskās politikas koordinācijas pastiprināšana eiro zonā. Neformāli šis jaunais līgums guvis nosaukumu – Eiropas fiskālā savienība, kas precīzi atspoguļo tā pamatdomu: panākt tieši budžeta un nodokļu politikas ciešāku saskaņošanu, lai nodrošinātu Ekonomikas un monetārās savienības efektīvu pastāvēšanu.

Jaunais līgums cita starpā paredz, ka katrai eiro zonas valstij, kā arī katrai ES valstij, kas būs brīvprātīgi pievienojusies jaunajam līgumam, ir jānodrošina sabalansēts vai pārpalikuma budžets ekonomikas cikla ietvaros: šī norma ir jāiestrādā arī nacionālajā likumdošanā (jānostiprina konstitūcijā vai jārod cits ekvivalents risinājums). Latvijas valdība ir izlēmusi pievienoties jaunajam līgumam, apzinoties arī to, ka eiro zonu, kurai Latvija vēlas būt gatava pievienoties jau 2014. gadā, šādu saimniekošanas principu iedzīvināšana tikai stiprina, liekot labos gados ietaupīt, lai vājākas attīstības gados būtu līdzekļi, ar ko nodrošināties pret ienākumu samazināšanos. Jāpiebilst, ka pievienošanās šim līgumam ir Latvijas interesēs arī esot ārpus eiro zonas, turpinot saimniekot ar latu – tas palīdz nodrošināties pret iepriekš pieļauto fiskālās politikas kļūdu atkārtošanos.

Doma iestrādāt budžeta disciplīnas normas eiro zonas valstu likumdošanā nav spēji uzšķīlusies ideja: par to Eiropā spriests visa pērnā gada garumā (atsevišķās Eiropas valstīs tas jau ilgākus gadus veiksmīgi ieviests dzīvē, par ko sīkāk nedaudz lejāk). Diskusijas rezultāts tad arī ticis atspoguļots jaunajā EK direktīvā, ko pieņēma 2011. gada novembrī. Tikai britiem paliekot nomaļus, tajā tika iestrādāta prasība katrai ES dalībvalstij ieviest nacionālus skaitliskus budžeta bilances nosacījumus un vidējā termiņa budžeta plānošanu, taču šī direktīva neparedz piešķirt tiem konstitucionālu (vai ekvivalentu) statusu un neparedz sodu budžeta nosacījumu neieviešanas gadījumā.

Latvijas finanšu ministrija vēl pagājušajā gadā izstrādāja "Fiskālās disciplīnas likumu" un iesniedza to izskatīšanai Saeimā. Likums, kura pamatā liktas mācības no nesenās pašmāju budžeta krīzes, bet arī pēdējās izmaiņas Eiropas Savienības fiskālās politikas ietvara, pieņemts pirmajā lasījumā un jaunu priekšlikumu iesniegšanai laiks noteikts līdz marta vidum.

Likumprojekts balstās uz diviem pamatelementiem. Pirmkārt, tas ietver budžeta bilances noteikšanas formulu. Vienkāršiem vārdiem runājot, likums valdībai ies talkā, nosakot budžeta deficīta/pārpalikuma līmeni. Citiem vārdiem – tas izrietēs no vērtējuma – kāds ir Latvijas tautsaimniecības attīstības stāvoklis: vai nepārsniedzam braukšanas ātrumu un kopējais pieprasījums nesāk pārsniegt kopējo preču un pakalpojumu piedāvājumu (vai gluži otrādi – nesākam pārlieku bremzēties). Ekonomistu terminoloģijā – vai ekonomika attīstās saskaņā ar potenciālu vai lēnāk/ātrāk par to. Vidējā termiņā, viena ekonomikas cikla ietvaros, būs jānodrošina sabalansēts budžets.

Šādi budžeta bilances skaitliskie nosacījumi ļauj ilgtermiņā samazināt valdības parāda slogu. Tas svarīgi, jo Latvijā tas šobrīd jau pietuvojies attīstības valstij bīstamam līmenim un jāņem vērā arī iedzīvotāju novecošanās ietekme uz budžetu. Otrs svarīgs jaunā likuma elements – budžeta vidējā termiņa plānošana.

Katru gadu valdība veidos vidējā termiņa budžeta ietvaru, kur, pamatojoties uz budžeta deficīta pieļaujamo līmeni, tiks noteikti valsts budžeta izdevumu griesti nākamajam un aiznākamajam gadam un, veidojot attiecīgā gada budžetu, tos pārsniegt nedrīkstēs. Šādi ierobežojumi ļauj izvairīties no "trekno gadu" prakses, kad ekonomikai attīstoties virs sava potenciāla, valdība īstenoja "gāzi grīdā" politiku (ekonomistu valodā – prociklisku, pārmērīgu izaugsmi veicinošu politiku) un iztērēja visus neplānotos papildu ieņēmumus.

Jaunā likuma norma būtu kā laba navigācijas tehnika, kas kapteinim palīdz nenovirzīties no kursa un ražīgu gadu papildu ienākumus neļautu tūdaļ sadalīt papildu tēriņos, tai skaitā gada vidus labojumos, kas kā sēkļa akmeņi atkal varētu draudēt ar Valsts kases iztukšošanu un situāciju, kurā neviens finanšu tirgū Latvijai nav gatavs aizdot (izņemot starptautiskas organizācijas reanimācijas režīmā).

Vai šāda prakse – fiskālās disciplīnas prasības iestrādāšanu nacionālajā likumdošanā – citviet pasaulē jau iemēģināta? Tādās valstīs kā Zviedrija, Nīderlande, Somija vidējā termiņa budžeta plānošana darbojas jau ilgāku laiku, savukārt budžeta bilances skaitliskie nosacījumi nesen iestrādāti Vācijas konstitūcijā.

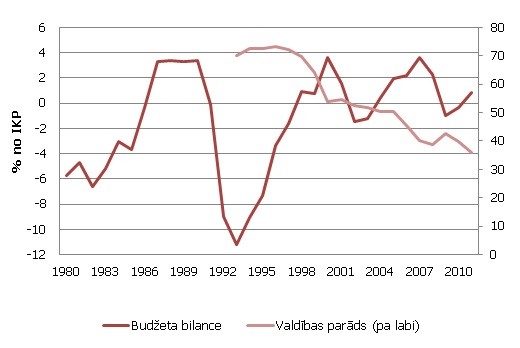

Tās pašas Zviedrijas fiskālās politikas ietvars mums var būt labs piemērs. 1990. gadu sākumā šī Ziemeļeiropas valsts piedzīvoja smagu tautsaimniecības krīzi un tās budžeta deficīta un valdības parāda līmeņi strauji pieauga (skat. attēlu zemāk). Budžeta veidošanas process Zviedrijā tika vērtēts kā viens no vājākiem Eiropas Savienībā (ierindojoties starp tādām valstīm kā Grieķija, Itālija un Īrija). Budžets bija ar deficītu līdz 1997. gadam, taču 1990. gadu vidū Zviedrijas vadība uzsāka budžeta procesa reformu, kas cita starpā paredzēja budžeta bilances skaitlisko nosacījumu un budžeta vidējā termiņa plānošanas ieviešanu.

Zviedrija ievēroja budžeta disciplīnu visas 2000. gadu pirmās dekādes garumā, kas beidzamajos trijos gados ļāvusi izvairīties no tautsaimniecības lejupslīdes negatīvas ietekmes uz budžetu: saprātīga budžeta politika ļāvusi veiksmīgāk pārvarēt krīzi (tūdaļ pēc dziļākā krituma, 2010. gadā Zviedrija izrādījās visstraujāk augošā ekonomika ES). Zviedrijas valdības parāds, kas deviņdesmito gadu krīzē sakāpa līdz 73% no IKP, veiksmīgi samazināts līdz 36% 2011. gadā. Arī Latvijai nepieciešams likuma ietvars, kas cita starpā palīdzētu pakāpeniski mazināt krīzes gados līdz 45% no IKP jeb 5 miljardiem latu uzlēkušo valsts parādu (pirms krīzes tie bija vien 9% no IKP). Ja negribam sekot dažas labas Dienvideiropas valsts pēdās, parāds tālāk augt nedrīkst!

Zviedrijas valsts budžeta deficīts un valdības parāds (% no IKP)

Avots: SVF