Jūlijā elektroenerģijas cenu tendences Ziemeļvalstīs noteica klimatiskie un hidroloģiskie apstākļi. Gaisa temperatūra Zviedrijā un Norvēģijā bija zem jūlija mēneša normas. Turpretī sezonāli augstāks nokrišņu daudzums izraisīja pieteces pieaugumu. Ziemeļvalstu ūdens rezervuāru aizpildījuma līmenis tikai jūnija vidū sasniedza normu un kopš tā laika pieauga. Augsta izstrāde hidroelektrostacijās turpināja uzturēt zemu sistēmas elektroenerģijas cenu, ko galvenokārt ietekmē Norvēģijas tirdzniecības apgabali. Tajā pašā laikā vēja izstrāde visā "Nord Pool" reģionā bija 4 013 GWh jeb vidēji par 46% lielāks pieaugums, salīdzinot ar jūniju, un par 42% augstāka izstrāde nekā 2019. gada jūlijā.

Augsts vēja staciju izstrādes svārstīgums jūlija sākumā ietekmēja arī vienu negatīvu ikstundas cenas izveidošanos Baltijā. Šāda situācija ir vairāk izteikta reģionos ar augstu vēja vai citu atjaunīgo energoresursu īpatsvaru, tomēr Baltijā šī situācija notika pirmo reizi. Savukārt mēneša vidējo elektroenerģijas cenu samazinājumu Baltijas valstīs ietekmēja augstākas enerģijas plūsmas no kaimiņvalstīm. Starpsavienojumu jaudu pieejamība bija augstāka nekā jūnijā, kad bija vairāki plānoti un neplānoti atslēgumi, turklāt pieauga jaudas plūsmas no Kaļiņingradas apgabala.

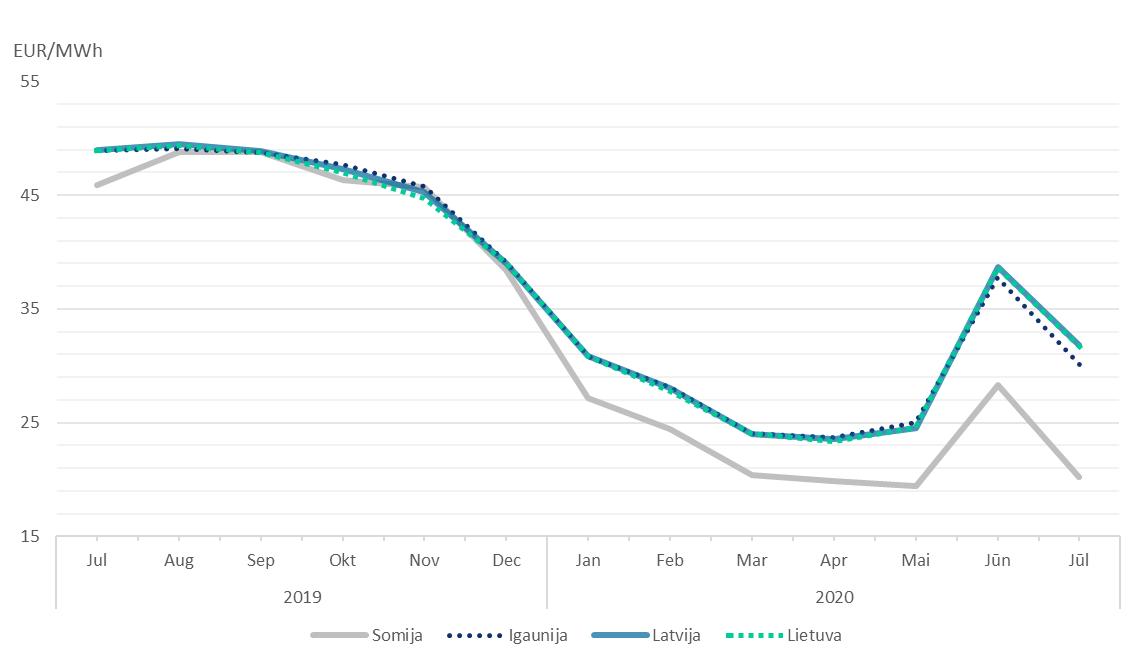

Elektroenerģijas vairumtirdzniecības cenas "Nord Pool" tirdzniecības apgabalos

Avots: "Nord Pool"

Svārstīgums elektroenerģijas nākotnes kontraktu cenās

Jūlijā nākotnes (future) elektroenerģijas kontraktu cenu samazinājums bija novērots gan īstermiņa, gan ilgtermiņa kontraktos. Hidroloģiskā situācija Ziemeļvalstīs bija galvenais faktors, kas jūlijā ietekmēja cenu. Mēneša sākumā Ziemeļvalstīs hidroloģiskā bilance bija par 18,3 TWh virs normas līmeņa, tā samazinājās līdz 16,6 TWh mēneša vidū, tomēr jūlija beigās pieauga līdz 21,5 TWh.

Jūlijā elektroenerģijas sistēmas nākotnes kontraktu ("Nordic Futures") cenas augusta kontraktam samazinājās par 43% līdz 7,02 EUR/MWh, kontrakta slēgšanas cena nokrita līdz 5,70 EUR/MWh. Sistēmas 2020. gada 4. ceturkšņa kontrakta vidējā cena samazinājās par 17% līdz 18,90 EUR/MWh, kontrakta slēgšanas cena mēneša beigās bija 18,43 EUR/MWh. 2021. gada sistēmas nākotnes (futures) vidējā cena jūlijā samazinājās par 12 % līdz 21,59 EUR/MWh, un mēneša beigās kontrakta cena bija 20,20 EUR/MWh.

Latvijas elektroenerģijas nākotnes (futures) vidējā cena augusta kontraktam pieauga par 8% līdz 39,88 EUR/MWh, kontrakta slēgšanas cena – 38,70 EUR/MWh. 2021. gada Latvijas nākotnes cena jūlijā samazinājās par 2% līdz 37,67 EUR/MWh.

Elektroenerģijas pieprasījums Baltijā samazinājās

Baltijā elektroenerģijas patēriņš jūlijā samazinājās par 2% līdz 2 021 GWh, salīdzinot ar patēriņu iepriekšējā gada jūlijā. Latvijā elektroenerģijas patēriņš samazinājās par 1% līdz 545 GWh, salīdzinot ar 2019. gada jūliju. Igaunijā pieprasījums bija par 3% zemāks – 550 GWh, bet Lietuvā patēriņš bija par 3% zemāks – 926 GWh, salīdzinot ar attiecīgo periodu iepriekšējā gadā.

Jūlijā Baltijā saražotās elektroenerģijas apjoms samazinājās par 16% līdz 1 021 GWh, salīdzinot ar iepriekšējo mēnesi. Latvijā elektroenerģijas izstrāde bija 253 GWh jeb par 47% mazāk nekā jūnijā. Igaunijā arī novērots izstrādes samazinājums par 2% līdz 305 GWh, salīdzinot ar jūniju. Savukārt Lietuvā elektroenerģijas izstrāde pieauga par 9% līdz 464 GWh.

Jūlijā kopējā ģenerācija Baltijā nosedza 51% no elektroenerģijas patēriņa apjoma, Latvijā izstrādes attiecība pret patēriņu bija 46%, Igaunijā 55%, bet Lietuvā 50%.

Pietece Daugavā normas līmenī

Jūlijā pietece Daugavā bija 249 m3/s. Salīdzinot ar 30 gadu vidējo pieteces līmeni (269 m3/s), var teikt, ka pietece Daugavā ar minimālu novirzi bija normas līmenī. Pēdējos divos gados pietece bija vairāk nekā divas reizes zemāka par 30 gadu vidējo pieteces līmeni. Hidroloģiskās situācijas uzlabošanos sekmēja zemāka vidējā gaisa temperatūra un par 2% augstāks kopējais nokrišņu daudzums valstī.

Jūlijā pietece Daugavā bija normas līmenī, un tas atspoguļojās arī elektroenerģijas izstrādes apjomos "Latvenergo" hidroelektrostacijās, kur tika saražotas 113 GWh. Iepriekšējā mēnesī "Latvenergo" TEC izstrādes apjomi samazinājās par vairāk nekā divām reizēm līdz 59 GWh, ko savukārt noteica pieprasījums elektroenerģijas tirgū.

Izejvielu tirgos augšupvērsta tendence

"Brent Crude Futures" jēlnaftas nākotnes kontrakta cena jūlijā pieauga par 6% līdz 43,14 USD/bbl (bareli), un mēneša beigās kontrakts noslēdzās pie cenas - 43,30 USD/bbl.

Jūlijā cenas naftas tirgū bija svārstīgas, to ietekmēja ekonomikas atveseļošanās rādītāji un izmaiņas naftas pieprasījumā. Augsts Covid-19 saslimušo skaits ļāva paredzēt iespējamu otru saslimstības vilni Eiropā un ASV. Turklāt ģeopolitisko attiecību pasliktināšanās starp ASV un Ķīnu un, sākot ar augustu, arī OPEC+ plāns samazināt naftas ieguves ierobežojumus no 9,7 m bbl/d uz 7,7 m bbl/d bija faktori, kas sekmēja cenu palielināšanos.

Ogļu nākotnes kontraktu (API2 Coal Futures Front month) vidējā cena jūlijā pieauga par 5% līdz 50,55 USD/t, kontrakta slēgšanas cena pieauga līdz 51,90 USD/t.

Ogļu pieprasījums joprojām bija bez izmaiņām. Tomēr cenu kāpumu veicināja piegāžu traucējumi no Kolumbijas, kas ir galvenā Eiropas importētājvalsts pēc Krievijas. Savukārt zemā pieprasījuma dēļ abas valstis uztur zemāku ogļu iegūšanu. Tajā pašā laikā izmaiņas citos izejvielu tirgos ietekmēja arī ogļu cenu svārstības.

Jūlijā (Dutch TTF) augusta kontrakta vidējā cena samazinājās par 3% līdz 5,37 EUR/MWh, un kontrakta slēgšanas cena bija 5,22 EUR/MWh.

Iepriekšējā mēnesī dabasgāzes cenu izmaiņas ietekmēja sašķidrinātā dabasgāzes termināļu (SDG) kravu atcelšana, kā arī neskaidras pieprasījuma prognozes, kas ietekmēja likviditāti dabasgāzes tirgū. Jūlija beigās dabasgāzes krātuvju aizpildījums bija 85,4% (2019. gadā 81,9%), krātuvju aizpildījuma tempus mazināja "Nord Stream" atslēgums ikgadējo apkopes darbu dēļ. Tajā pašā laikā svārstīga cenu kustība emisijas kvotu tirgū arī būtiski ietekmēja dabasgāzes cenu dinamiku.

Eiropas emisiju kvotu (EUA Futures) "EUA Dec.20" cena jūlijā pieauga par 17% līdz 27,53 EUR/t, un kontrakta cena mēneša beigās bija 26,28 EUR/t.

Jūlijā oglekļa emisijas kvotu cenas ikdienas tirdzniecībā pārsniedza 30 EUR/t slieksni, pēc četru mēnešu nepārtraukta kāpuma kopš cenu krituma martā. Jūlija vidū emisijas kvotu cena sasniedza 30,80 EUR/t, kas ir augstākā cena kopš ES emisijas kvotu tirdzniecības sistēmas otrās fāzes sākuma 2008. gadā un vien par 20 centiem zem 2006. gada aprīļa maksimuma – 31 EUR/t. Cenu svārstības kvotu tirgū sekmēja naftas tirgus atveseļošanos un akciju tirgus attīstību, kas prognozēja ātrākus ekonomikas atveseļošanās tempus.

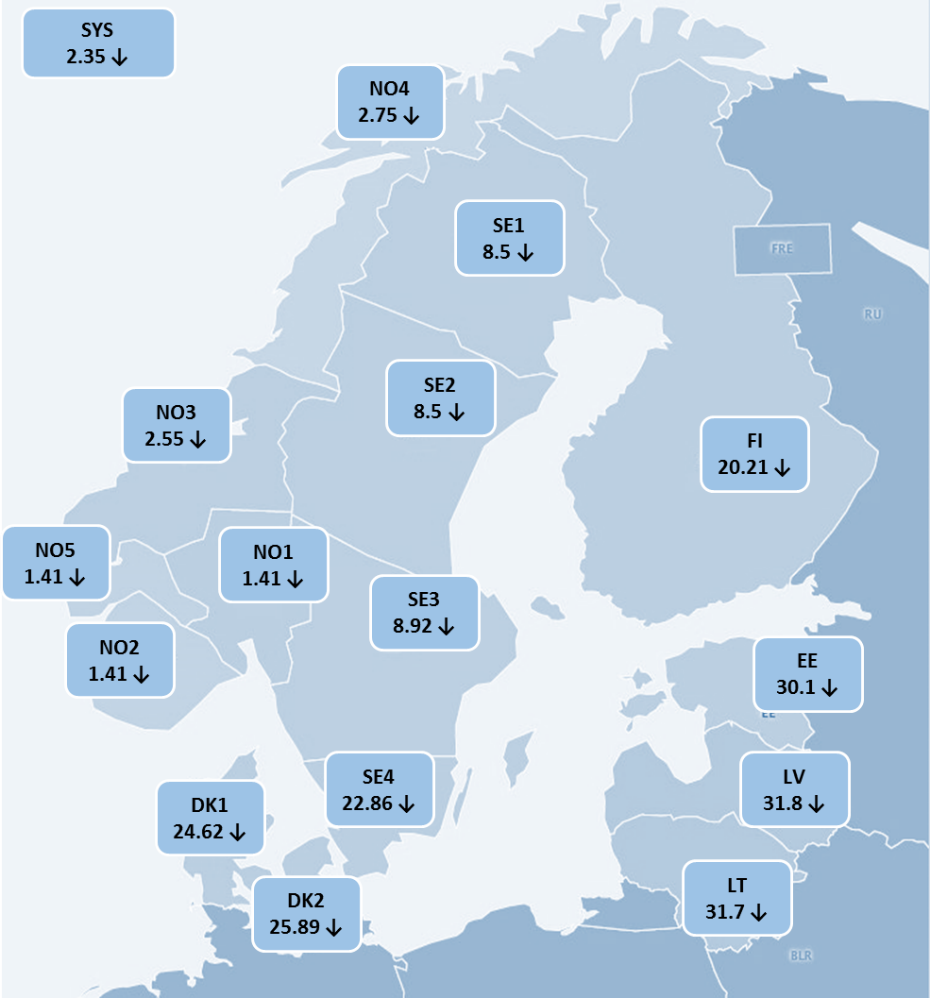

Elektroenerģijas vairumtirdzniecības cenas jūlijā "Nord Pool" tirdzniecības apgabalos

Avots: "Nord Pool"