Pastiprinātie patēriņa ierobežojumi, kā arī uzņēmēju un patērētāju noskaņojuma pasliktināšanās stimulēja piespiedu un piesardzības uzkrājumu veidošanu, aizvien paaugstinot noguldījumu pieauguma tempu.

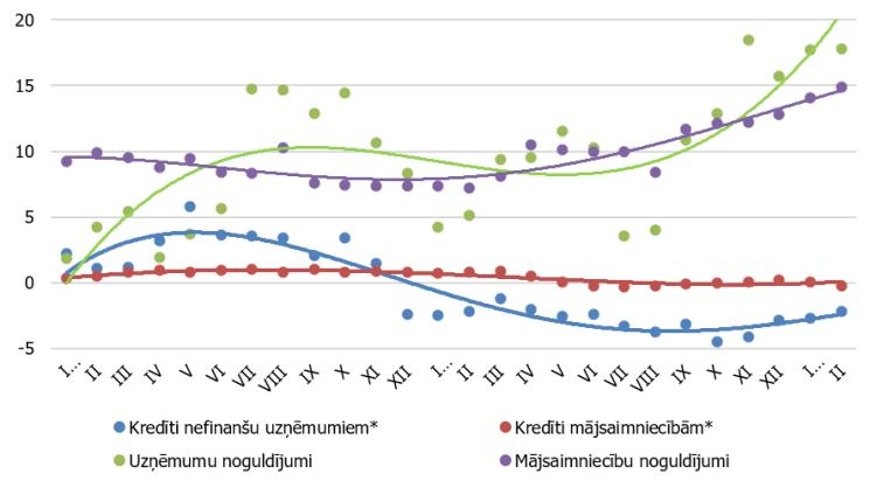

Februārī iekšzemes noguldījumu gada pieauguma temps sasniedza 16.1% (augstāko līmeni kopš 2007. gada).

Uzņēmumu noguldījumu gada kāpuma temps sasniedza 17.8%, mājsaimniecību – 14.9%.

Periodā no 2020. gada decembra līdz šā gada februārim noguldījumu kopējais atlikums palielinājās par 4.3%, tai skaitā uzņēmumu noguldījumi – par 2.4% un mājsaimniecību – par 5.6%. Tieši ierobežotās iespējas naudu tērēt atbilstoši savām vēlmēm laikā, kad darba samaksa turpināja augt, noteica straujāku mājsaimniecību noguldījumu kāpumu. Savukārt uzņēmēji palielināja uzkrājumus, atturoties no jaunām investīcijām, lai gan preču eksporta sniegums bija labs.

Iekšzemes kredītportfeļa samazinājums pandēmijas un negatīvā noskaņojuma apstākļos vērtējams kā mērens: atbalstošā monetārā politika un banku pretimnākošā pieeja krīzes skarto nozaru uzņēmējiem nodrošināja to, ka no 2020. gada decembra līdz 2021. gada februārim nefinanšu uzņēmumu un mājsaimniecību kredītu atlikums saruka vien par 1.5%, nedaudz vairāk samazinoties uzņēmumiem, bet tikai par 0.5% - mājsaimniecībām izsniegto kredītu atlikumam.

Krīze un pieprasījuma mazināšanās neskāra mājokļa kredītus – tie pēdējos trīs mēnešos pieauga par 0.5%. Iekšzemes kredītu attiecība pret iekšzemes kopproduktu 2020. gadā saglabājās iepriekšējā gada līmenī (38%). Kopējais iekšzemes kredītportfelis šā gada janvārī būtiski pieauga uz finanšu iestādēm izsniegto kredītu rēķina vienreizēja faktora iespaidā – bankai iegādājoties līzinga kompāniju tika pārfinansēts šīs finanšu iestādes aizņēmums. Tā rezultātā iekšzemes kredītu gada pārmaiņu temps janvārī kļuva pozitīvs un februārī veidoja 3.9%. Tomēr, izslēdzot banku sektora strukturālo un ar institucionālo sektoru klasifikācijas izmaiņām saistīto pārmaiņu un vienreizējo faktoru ietekmi, kredītportfeļa gada pārmaiņu temps bija negatīvs gan kredītiem kopumā (-1.4%), gan kredītiem nefinanšu uzņēmumiem (-2.2%), gan arī kredītiem mājsaimniecībām (-0.2%).

Par joprojām zemo kreditēšanas aktivitāti liecināja no jauna izsniegto kredītu apjoma tālāka samazināšanās kopumā un mājsaimniecību sektorā. Pēdējos trīs mēnešos (no decembra līdz februārim) jauno kredītu izsniegts par 4.9% mazāk nekā iepriekšējo trīs mēnešu periodā: mājsaimniecībām par 14.3% mazāk, kamēr nefinanšu sabiedrības saņēma par 4,2% vairāk.

Negatīvie ekonomiskā noskaņojuma rādītāji tuvākajā laikā neliek gaidīt vērā ņemamu kreditēšanas atkopšanos. Kredītu pieprasījumu varētu mazināt valdības atbalsta pasākumu Covid-19 krīzes skartajām nozarēm aizvietojošā loma, savukārt mājsaimniecību noguldījumus palielināt vienreizējā 500 eiro atbalsta izmaksa ģimenēm par bērnu un 200 eiro pabalsts pensionāriem.

Izsniegto iekšzemes kredītu un piesaistīto noguldījumu gada pārmaiņas (%)

* Salīdzināšanas nolūkos izņemti vienreizējie efekti, kas saistīti ar strukturālajām pārmaiņām Latvijas komercbanku sektorā un institucionālo sektoru klasifikācijas izmaiņām.