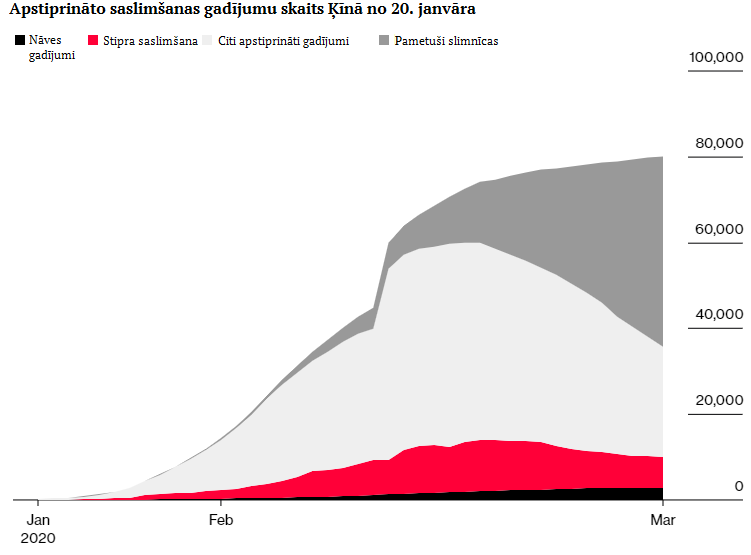

No malas var likties dīvaini, kāpēc "Covid-19" maz uztrauca Eiropas un ASV tirgus dalībniekus līdz februāra pašai pēdējai nedēļai. Vai tiešām viņi nezināja, ka mūsu laikos (droši vien jebkuros laikos, sākot ar pirmajiem ierakstiem vēstures grāmatās, par jebkuru infekciju vai vīrusu izplatīšanos) tas drīz kļūs globāls? Un kāpēc pat Āzijas tirgi pārsvarā ignorēja ziņas par vīrusu, zaudējot tikai dažus procentpunktus? No otras puses, kas gan tur varēja būt dīvains – februāra vidū statistika no Ķīnas kļuva daudz patīkamāka – inficēto skaits (gan konstatēto, gan novēroto) sāka ātri mazināties un izveseļošanās gadījumu skaits pieaugt, tātad krīzi šajā pasaules malā varēja uzskatīt par pārvarētu. Un, ja to pārvarēja Ķīnā, citās vietās varēja gaidīt identisku bildi ar dažu nedēļu vai mēneša nobīdi. Būsim nedaudz ciniski – vēl neviena epidēmija vēsturē nav bijusi cēlonis tirgus sabrukumam. Korekcijai un īsai panikai – jā, bet ne krīzei.

Tirgus dalībnieki zināja arī to, ka vīruss, visticamāk, tomēr ietekmēs ekonomiku.

IKP un citu ekonomisko radītāju ciparus mēs ieraudzīsim pēc dažām nedēļām taču pirmie dati no Ķīnas par februāra mēnesi, loģiski, nav diez ko labi. Tirgi, protams, saprot, ka šiem datiem ir izteikts "izņēmuma" efekts, un tāpēc gaidīs daudz vērtīgākus marta ciparus Koronavīrusa uzliesmojuma sekas, visticamāk, būs jūtamas arī ārpus Ķīnas, jo sagaidāms, ka reģiona valstu ekonomikas šajā ceturksnī vai nu ievērojami palēnināsies, apstāsies vai saruks. Visa šī informācija bija pieejama (vai viegli prognozējama) ne tikai tirgus dalībniekiem, bet arī presei. Pie tam, naftas cenas jau janvārī spilgti signalizēja, ka kaut kas nav kārtībā, zaudējot vairāk par $ 10 no gada sākuma cenām. Taču haoss sākās tikai februāra beigās, kad Covid-19 oficiāli un "uz kādu laiku" ieviesojās Eiropā un ASV. Visa šī informācija bija pieejama ne tikai tirgus dalībniekiem, bet arī presei, taču haoss tomēr sākās un sākās tikai februāra trešās dekādes vidū, kad Covid-19 oficiāli un "uz kādu laiku" ieviesojās Eiropā un ASV. Itālijas akciju tirgus atvērās ar nopietnu kritumu pirmdien 24. februārī, tam sekoja visas pārējās Eiropas tirdzniecības vietas, pēc tam Amerika un Āzija. Piecu dienu ilgs "slaktiņš" bez nopietnām atpūtām, un tikai piektdien, 28. februārī, pašās ASV tirgus sesijas beigās, biržās parādījās pircēji.

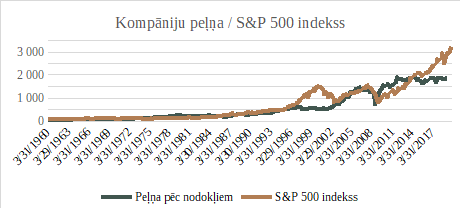

Problēma ir tāda, ka... hmm, problēmu ir daudz. Piemēram, pavisam nesen maržas aizņēmumu apjomi (citiem vārdiem – tirdzniecība ar aizņemto naudu) tikai ASV ir par apmēram 20-25% lielāki nekā tie bija īsi pirms 2008. gada finanšu krīzes. Cena / peļņa rādītājs (P/E) ASV kompānijām jau vairākus gadus atrodas līmeņos, kuri nevis saka, bet gan kliedz, ka situācija tirgos ir nenormāla un tiem atrodoties šajos līmeņos vienmēr sekoja bēdīgas beigas – gan 1929. gadā, gan 70., gan 1987., gan 2000., gan 2008. gadā. ASV kompāniju peļņa stagnē jau 6-7 gadus, taču akciju tirgi nemitīgi kāpj uz augšu ar īsām pauzēm.

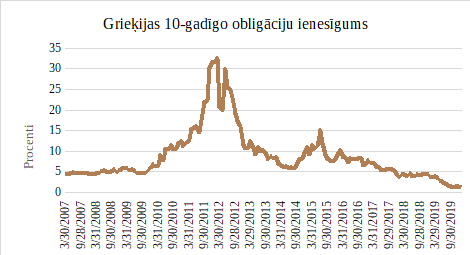

10 gadīgo Grieķijas obligāciju ienesīgums februāra vidū bija ap 0,8% gadā.

Tas ir vēsturisks minimums. Salīdzinājumā – 2011. gadā, kad Eiropa otro reizi "izglāba" Grieķiju (grieķi, protams, šo naudu neieraudzīja (un pat neprasīja), līdzīgi kā tas bija 2009. gadā, kad nauda aizgāja franču un vācu banku glābšanai – mums visiem, protams, iestāstot pavisam citu stāstu), aizdodot Grieķijas valdībai tirgus jums piedāvātu vairāk nekā 30% ienesīguma gada izteiksmē. Kas pamainījās no tā laika Grieķijas ekonomikā? Nekas. Toties daudz pamainījās centrālo banku bilancēs un politikā, un parāda lielumā visā pasaulē.

IKP eirozonā kopš 2008. gada ASV dolāru izteiksmē nav ne tikai cēlies, bet ir samazinājies. Šo periodu eirozona ir pārvarējusi sliktāk par Japānu, par kuru mēs mēdzām jokot makroekonomikas lekcijās universitātes laikos. Eiropa principā uzkāpa uz tiem pašiem grābekļiem. ASV IKP aug un uz papīra viņiem neklājas slikti, taču, ja 60. gados 50% nabadzīgākajiem valsts iedzīvotājiem piederēja vairāk aktīvu nekā bagātākajiem 10%, tad tagad šis koeficients ir ap 1 pret 3. Citiem vārdiem, 80% ASV iedzīvotāju "pieder" tikai parādi.

Kad ekonomika tiek "siltināta" ar mākslīgi augsti novērtētiem aktīviem, vienā brīdī cenas tomēr pazeminās un bieži diezgan ātri. Turklāt neviens nezina, kas izraisīs kritumu: augstākas procentu likmes nekā, piemēram, 2018. gadā, ASV prezidenta tvīts par "tirdzniecības karu" ar Ķīnu vai pašas Ķīnas ekonomikas izaugsmes tempu palēnināšanās. Tas tikpat labi var būt tāpēc, ka tirgum beidzot "pielec", ka aktīvu cenas neaugs līdz debesīm. Vai arī to var izraisīt negaidīts eksogēns notikums, kura rezultātā dalībnieki pārvērtēs riskus un aktīvu cenas.

Neviens nezina, kā beigsies stāsts par "Covid-19 izraisīto slaktiņu finanšu tirgos". Parasti "vaininieku" iztirzā mediji, eksperti, finanšu konsultanti, kompāniju prezidenti, draugi, kaimiņi, taksists u.c., apvaino visos pasaules grēkos un pēc mēneša par to aizmirst. Centrālās bankas, protams, uzreiz metās mierināt tirgus dalībniekus un piedāvāt ārkārtas pasākumus vīrusa radītā kaitējuma novēršanai. Ārkārtas sanāksmē Federālā Rezervju sistēma samazināja bāzes likmes par pusi procentpunkta. Tā darīja (vai, visticamāk, darīs) arī citas centrālās bankas visā pasaulē. Līdzīgi kā tas notika 2018. gadā. Kristīne Lagarda mudināja valdības palielināt izdevumus (vienlaikus brīdinot, ka gadu desmitiem ilgas krīzes apkarošanas cīņas rezultātā ECB arsenāls ir "ievērojami" izsmelts), līdzīgi kā to dara ķīnieši. Varbūt tas līdzēs, un nekādas lielas korekcijas nebūs arī šoreiz. Tas, protams, nenozīmēs, ka visas problēmas būs pēkšņi atrisinātas. Bet varbūt tas nenostrādās, un mēs piedzīvosim ļoti nepatīkamus brīžus, par kuriem jau esam piemirsuši. Būs ērti vainot pie tā vīrusu. Varbūt arī grieķus, meksikāņus, skolotājus, mediķus, emigrantus, austrumu kaimiņus vai britus. Par to ir nepatīkami, neērti un vispār grūti domāt. Negribas domāt. Tāpēc vismaz pagaidām cerēsim, ka "Covid-19" nekļūs par neko vairāk kā kārtējo "šausmu stāstu".