Atbilstoši nodokļu piemērošanas pamatprincipiem valsts nodokļu politika jāveido, ievērojot taisnīguma jeb vienlīdzības principu, turklāt gan horizontāli, - lai dažādi nodokļu maksātāji maksātu līdzvērtīgus nodokļus, gan vertikāli, – lai maksātāji ar dažādu ienākumu līmeni maksātu nodokļus pēc to spējām.

Šobrīd Finanšu ministrijas (FM) vadībā tiek izvērtēta esošā nodokļu politika, un izstrādāti iespējamie nodokļu izmaiņu scenāriji. Plašāka sabiedrība pagaidām par to netiek informēta, tāpēc varam tikai izteikt minējumus par iespējamām izmaiņām.

Rakstā par jautājumu, kas nez vai ir nodokļu izmaiņu darba grupu redzeslokā, jo tam nav būtiska ietekme uz budžeta ieņēmumiem – summas ir salīdzinoši mazas, bet šoreiz runa ir par taisnīgumu nodokļu piemērošanā un nevienlīdzības mazināšanu jeb konkrēti par nodokļu atlaidēm Latvijai ļoti svarīgai nozarei – lauksaimniecībai.

Šo atlaižu mērķis ir veicināt lauksaimniecības produktu ražošanu, un nodrošināt lauksaimnieku ienākumu atbalstu. Lai izvērtētu katra atsevišķā nodokļa atvieglojuma efektivitāti, nepieciešams noskaidrot, kāds ir konkrētā atvieglojuma mērķis, kā arī, vai tas tiek sasniegts. Turklāt būtiski novērtēt, vai konkrētais atvieglojums sekmē valsts mērķu sasniegšanu, atbilst noteiktajām prioritātēm, nerada konkurences izkropļojumus un administratīvā sloga palielināšanos.

Lauksaimniecība ir nozare, kurai ir visvairāk nodokļu atlaides un atvieglojumi. Tas nav tikai Latvijā, jo arī citas valstis atbalsta lauksaimniekus gan ar ievērojamām subsīdijām jeb atbalsta maksājumiem, gan nodokļu atlaidēm, tomēr to apmērs būtiski atšķiras. Kā zināms, Latvijas un citu Austrumeiropas valstu lauksaimnieki saņem mazākas ES subsīdijas nekā "vecās" dalībvalstis, tāpēc jau ilgstoši iestājas par vienlīdzīgiem atbalsta maksājumiem visā ES. Tomēr šajā rakstā mazāk par subsīdijām, bet vairāk tieši par nodokļu atlaidēm, jo, tās piemērojot, ir iespēja ievērot taisnīguma jeb vienlīdzības principu tepat Latvijā.

Ņemot vērā, ka katra nodokļu atlaide vai atvieglojums samazina budžeta ieņēmumus, nodokļu eksperti Latvijā jau vairākus gadus norāda, ka ieņēmumu palielināšanai nepieciešams nevis palielināt nodokļu daudzumu un likmes, bet gan izvērtēt jau piešķirtās nodokļu atlaides un atbrīvojumus. Pēc būtības nodokļu atvieglojumi ir budžeta izdevumi konkrētu mērķu sasniegšanai. Pēc publiskotajām FM aplēsēm 2021. gadā nodokļu atvieglojumu apmērs Latvijā bija 2,9 miljardi eiro, kas ir 8,6% no IKP un 28.1% jeb vairāk nekā ¼ daļa no kopējiem nodokļu ieņēmumiem.

Turklāt tendence ir šīs summas, kā arī tās attiecības pret IKP un nodokļu ieņēmumiem, palielināšanās. Par pēdējiem gadiem dati publiski nav pieejami, bet pēc FM aprēķiniem 2020. gadā atbalsts tieši lauksaimniecībai nodokļu samazinājuma veidā tiek vērtēts 59,5 miljoni eiro apmērā jeb 2,4% no kopējiem nodokļu atvieglojumiem Latvijā, kas nav pārāk liela summa valsts budžetam. Lielākā daļa no šīs summas jeb 50.8 miljoni eiro ir akcīzes nodokļa samazinājums dīzeļdegvielai, kas ir ļoti būtiska atlaide lauksaimniekiem.

Tomēr šoreiz stāsts ir par atlaidēm abiem ienākuma nodokļiem: iedzīvotāju ienākuma nodoklim (IIN) un uzņēmumu ienākuma nodoklim (UIN), kas budžeta ieņēmumus samazina vien par dažiem miljoniem eiro, bet šoreiz vairāk par taisnīgumu jeb vienlīdzību to piemērošanā. Turklāt tieši par tām nodokļu atlaidēm, kas saistītas ar subsīdijām.

Mazie zemnieki - individuālie uzņēmumi (kamēr to apgrozījums gadā nepārsniedz 300 tūkstoši eiro gadā) un pašnodarbinātie ir IIN maksātāji. Viņiem IIN tiek aprēķināts no kopā gadā gūtajiem ienākumiem, iesniedzot gada ienākumu deklarācijas. Papildu vispārējiem nodokļu atvieglojumiem lauksaimnieki var izmantot vēl divus. Lauksaimniecības produkcijas ražotājiem, kā arī lauku tūrisma pakalpojumu sniedzējiem, ar nodokli netiek aplikti ienākumi jeb peļņa 3000 eiro gadā, kas faktiski ir nodokļa samazinājums par 600 (3000 x IIN 20%) eiro gadā.

Otra atlaide - apliekamajā ienākumā netiek ietvertas subsīdijas jeb valsts atbalsts lauksaimniecībai un ES atbalsts lauksaimniecībai un lauku attīstībai, kas var būt pat ļoti lielas, turklāt katram zemniekam būtiski atšķirīgas summas. Tas rezultātā arī rada lielāko nevienlīdzību nodokļu atvieglojumu piemērošanā lauksaimniekiem. Visbiežāk paši zemnieki šo atlaidi uztver kā subsīdiju atbrīvojumu no nodokļiem, tomēr faktiski subsīdijas kā tādas nekad nav bijušas nodokļa objekts, jo ar nodokli apliek no saimnieciskās darbības gūto ienākumu jeb peļņu. Tātad, ja lauksaimnieks cieš zaudējumus, tad viņam nodoklis nav jāmaksā vispār, neskatoties uz to, cik lielas subsīdijas viņš ir saņēmis. Kā arī, ja peļņa ir mazāka nekā saņemtās subsīdijas, nodokli tāpat kā citās nozarēs aprēķina no ieņēmumu un izdevumu starpības jeb no peļņas nevis no subsīdijām. Turpmāk par visu detalizētāk.

Kā iepriekš minēts viena no IIN atlaidēm ir vienāda visiem mazajiem lauksaimniekiem – ar nodokli netiek apliekti ienākumi līdz 3000 eiro gadā. Līdz ar svārstībām ekonomiskajā situācijā valstī neapliekamā ienākuma summa iepriekšējos gados ir mainīta vairākkārt. Vislielākā tā bija 2009. gadā - 4000 lati jeb 5691 eiro gadā, bet sakarā ar budžeta ieņēmumu samazināšanos 2010. gadā summa tika samazināta un joprojām ir gandrīz divas reizes mazāka nekā pirms 14 gadiem, neskatoties uz vispārēju cenu kāpumu, kāds noticis pēdējos gados.

Šīs atlaides ietekme uz budžetu pakāpeniski samazinās, jo 2016. gadā tie bija 3,9 miljoni eiro, bet 2020. gadā 3,4 miljoni eiro, kas galvenokārt saistīts ar nodokļu maksātāju skaita samazināšanos nozarē. Šo atlaidi katru gadu izmanto mazāk nekā 1/3 lauksaimnieku, kas izskaidrojams ar to, ka lielākajai daļai lauksaimnieku Latvijā nav ar nodokli apliekama peļņa, jo saimnieciskās darbības izmaksas ir lielākas nekā ieņēmumi, bet peļņu nodrošina ES un valsts atbalsts subsīdiju veidā, kas ar nodokli netiek aplikts.

Ja salīdzinām ienākuma nodokļus ar kaimiņiem, tad Igaunijā nodokļu sistēma ir daudz vienkāršāka. Ienākuma nodokļa likme visiem iedzīvotājiem un uzņēmumiem ir 20%, ar nelieliem izņēmumiem, kas neattiecas tikai uz lauksaimniekiem, likumā nav tik daudz izņēmumu kā Latvijā. Viens no retajiem atvieglojumiem ir līdzīgs kā lauksaimniekiem Latvijā, jo ir noteikta peļņas summa, kas ar nodokli netiek aplikta[5]. Turklāt Igaunijā ienākumu no lauksaimniecības ar nodokli neapliekamā summa 2021. gadā ir palielināta no 2877 eiro līdz 5000 eiro gadā. Kā arī Igaunijā ir papildu atvieglojums 5000 eiro apmērā ienākumam no kokmateriālu un cirsmas pārdošanas.

Salīdzinājumam Latvijā šiem ienākumiem jeb peļņai ir noteikta mazāka IIN likme 10% apmērā, turklāt uz to neattiecas likmes progresivitāte, kā tas ir attiecībā uz pārējiem fiziskas personas ienākumiem. Jāatzīst, ka mazāka nodokļa likme atsevišķa veida ienākumiem neatbilst nodokļu taisnīguma principam, jo dod iespēju pat par lieliem ienākumiem maksāt salīdzinoši mazāku nodokli nekā par citiem ienākumu veidiem. Faktiski nodokļu slogs ir uz pusi mazāks, tomēr šoreiz stāsts nav par šo, bet kā jau iepriekš minēts – par atlaidēm subsīdijām.

Lietuvā atlaides lauksaimniekiem ir lielākas nekā Igaunijā un mazajiem zemniekiem - arī lielākas nekā Latvijā. Lietuvā zemnieki nemaksā ienākuma nodokli, kamēr viņiem nav jāreģistrējas par PVN maksātājiem, tas ir līdz apgrozījumam 45 tūkstoši eiro gadā. Salīdzinājumam Latvijā par PVN maksātāju jākļūst, sasniedzot nedaudz mazāku apgrozījumu 40 tūkstošus eiro gadā, bet atbrīvojums nereģistrēt saimniecisko darbību lauksaimniekiem ir tikai līdz apgrozījumam 3 tūkstoši eiro gadā.

Latvijā un Lietuvā lauksaimniekiem ar IIN netiek apliktas arī subsīdijas. Sakarā ar fiskālās situācijas pasliktināšanos Latvijā šis atvieglojums trīs gadus (2010.-2012. gadā) mazajiem zemniekiem (IIN maksātājiem) tika atcelts, tagad tas ir spēkā, bet ir terminēts, normas darbības termiņš gan ik pa laika tiek pagarināts. Pašlaik atvieglojums ir pagarināts līdz 2024. gada beigām. Kā norādīts IIN likuma anotācijā, šis atvieglojums ir daļējs kompromiss Latvijas zemnieku salīdzinoši mazāku ienākumu problēmas risinājumam, kamēr Latvijā saņemtie atbalsta maksājumi, salīdzinājumā ar ES vidējo līmeni, ir nesamērīgi mazi.

Te gan jāpaskaidro, ka lauksaimnieki saņem divu veidu subsīdijas, gan kā tiešmaksājumus, kas paredzēti, lai veicinātu lauku saimniecību vidējo ienākumu tuvināšanu ienākumiem pārējā ES ekonomikā, gan atbalsta maksājumus dažādu projektu ietvaros. Atšķirībā no tiešmaksājumiem atbalsta maksājumi ir finansējums noteiktiem izdevumiem, piem., apgrozāmo līdzekļu iegādei vai ilgtermiņa ieguldījumiem. Faktiski šie maksājumi ar nodokli apliekamu peļņu neveido, jo tiek tērēti attiecīgo līdzekļu iegādei.

Piemēram, ja zemnieks iegādājas tehniku, kuras vērtība ir 100 tūkstoši eiro, bet atbalsta maksājums jeb subsīdijas ir 60 tūkstoši eiro, tad paša līdzekļi nepieciešami 40 tūkstoši eiro apmērā. Šajā gadījumā ieņēmumi no subsīdijām ir 60 tūkstoši eiro, bet uz izdevumiem tiek attiecināti visi 100 tūkstoši eiro. Izdevumi tiek atzīti pa daļām vairāku gadu garumā, rēķinot tehnikas nolietojumu. Tieši tāpat arī ieņēmumi tiek atzīti pakāpeniski tajā pašā tehnikas lietošanas periodā.

Tātad atbalsta maksājumi peļņu jeb ar nodokli apliekamu ienākumu nemaz nerada. Ja zemnieka ieņēmumi no savas produkcijas pārdošanas kopā ar saņemtajām subsīdijām pārsniegs izdevumus, bet ne vairāk kā saņemtās subsīdijas (60 tūkstoši), tad viņam par to nodoklis netiks aprēķināts. Nenoliedzami tā ir ievērojama nodokļu atlaide, šajā piemērā IIN samazinājums var būt ap 13 tūkstošiem eiro. Ņemot vērā, ka subsīdiju apmērs zemniekiem ir ļoti atšķirīgs, arī nodokļa atlaide ir būtiski atšķirīga.

Aicinājumam "subsīdijas bez nodokļiem" atļaušos vilkt paralēles ar dažu partiju aicinājumu "pensijas bez nodokļiem". Jau šobrīd Latvijā ar nodokli netiek apliktas pensijas, kas ir līdz 500 eiro mēnesī, t.i., lielākajai daļai pensionāru nodoklis no pensijām nav jāmaksā. Ja atceltu ienākuma nodokli visām pensijām, tad ieguvums būtu tikai tiem pensionāriem, kuru pensijas pārsniedz 500 eiro, turklāt, jo lielāka pensija, jo lielāks ieguvums. Tas protams tikai palielinātu ienākumu nevienlīdzību pensionāriem. Tāpēc par saprātīgāku risinājumu ir atzīts – pakāpeniski palielināt summu, līdz kurai visiem pensionāriem IIN nepiemēro.

Līdzīgs risinājums būtu piemērojams arī lauksaimniekiem. Ņemot par piemēru Igauniju, ar IIN neapliekamo summu ienākumam no lauksaimniecības varētu būtiski palielināt, piemēram, tā varētu būt divkāršs gada neapliekamais minimums, kas šobrīd ir 12 tūkstoši eiro gadā (500 eiro x 12 mēneši x 2), nenosakot nodokļa atlaidi saņemto subsīdiju apmērā. To varētu piemērot visiem zemniekiem. Tādējādi lauksaimniekiem tiktu piemērota būtiska nodokļa atlaide, bet tā neveicinātu nevienlīdzības palielināšanos.

Tiktāl stāsts bija par mazajiem lauksaimniekiem, savukārt lielāki uzņēmumi ir pakļauti uzņēmumu ienākuma nodoklim. Šī nodokļa piemērošana kopš 2018. gada tika būtiski mainīta, jo peļņa kā tāda ikvienas nozares uzņēmumam ir atbrīvota no nodokļa, bet, lai veicinātu investīcijas, ar UIN tiek aplikta tikai sadalītā peļņa, kas galvenokārt ir dividendes vai ar saimniecisko darbību nesaistīti izdevumi. Lauksaimniekiem šāds nodokļu risinājums ir ļoti piemērots, jo attīstībai nepieciešamas ļoti lielas investīcijas.

Līdz nodokļa izmaiņām uzņēmumi maksāja UIN par peļņu, kuru samazināja dažādas atlaides. Lauksaimniekiem atlaides bija atbilstoši lauksaimniecībā izmantojamās zemes platībai un tieši tāpat, kā IIN maksātājiem neaplika saņemto valsts atbalstu lauksaimniecībai un ES atbalstu lauksamniecībai un lauku attīstībai. Reformas rezultātā UIN bāze tika būtiski sašaurināta. Pašlaik ar UIN apliek tikai tieši vai netieši sadalīto peļņu, tādējādi, veicinot investīcijas uzņēmējdarbībā. Likuma anotācijā norādīts – šāds UIN modelis pēc būtības nav savienojams ar atvieglojumiem un atlaidēm, jo ar UIN tiek aplikti izdevumi, kuru atbrīvošanai no UIN nav pamata[9]. Tomēr attiecībā uz lauksaimniekiem tika izdarīts izņēmums.

Vispirms jāatceras, ka šāds UIN modelis tika aizgūts no Igaunijas, kurā tas darbojas jau no 2000. gada[10]. Tomēr atšķirībā no Igaunijas, lauksaimniecības uzņēmumiem Latvijā ir noteikta papildu atlaide, jo tiem samazina ar nodokli apliekamo bāzi 50% apmērā no summas, kas saņemtas kā valsts atbalsts lauksaimniecībai vai ES atbalsts lauksaimniecībai un lauku attīstībai. Turklāt atlaide ir noteikta, ne vien par tieši, bet arī netieši jeb nosacīti sadalītu peļņu.

Lauksaimnieki, atšķirībā no citu nozaru uzņēmumiem, var izmantot nodokļu atlaidi arī par izdevumiem, kas nav saistīti ar saimniecisko darbību, piemēram, īpašnieku vai darbinieku atpūtai, dažādiem dāvinājumiem, reprezentatīvu auto iegādēm u.tml. Ja turpina iepriekšējo piemēru un ņem vērā UIN aprēķiniem piemērojamo koeficientu 0.8, tad zemnieks, saņemot subsīdijas 60 tūkstoši eiro apmērā, var sadalīt peļņu vai tērēt naudu ar saimniecisko darbību nesaistītiem izdevumiem 24 tūkstošu eiro (60 tūkst. eiro x 0.8 x 50%) apmērā, nemaksājot par to nodokli.

Tātad faktiski lauksaimniekiem noteiktā atlaide ir pretēja UIN ieviešanas mērķim – veicināt investīcijas, mazinot peļņas sadali. Atlaides rezultātā lauksaimniecības uzņēmumu īpašnieki tiek netieši veicināti regulāri un maksimāli dalīt peļņu, jo atlaide ir piemērojama tikai atbilstoši pārskata gadā saņemtajām subsīdijām.

Turklāt jāņem vērā, ka ne visi uzņēmumi šo atlaidi var piemērot, jo peļņas sadalē ir noteikts FIFO (first in first out) princips, tātad peļņa jādala hronoloģiskā secībā, sākot no senāk gūtās, bet daļai uzņēmumu peļņas sadale nav veikta daudzus gadus. Turklāt tas bieži ir saistīts ar lauksaimniecības, sevišķi graudkopības uzņēmumu specifiku, jo faktiski visa peļņa daudzu gadu garumā ir izmantota jaunu zemes gabalu iegādei. Tā kā zemes gabalu iegādi nevar attiecināt uz saimnieciskās darbības izmaksām, jo tiem nerēķina nolietojumu, tad bilancē uzkrājas liela nesadalītās peļņas summa, lai gan faktiski nauda ir iztērēta.

Šādiem uzņēmumiem UIN atlaidi par peļņas sadali nav iespējams izmantot, tāpēc šī atlaide tiek izmantota izdevumiem, kas nav saistīti ar saimniecisko darbību. Līdz ar to jāsecina, ka nav ievērots nodokļu taisnīguma princips, jo nav vienlīdzīga attieksme pret dažādu nozaru uzņēmējiem, turklāt arī ne visiem lauksaimniecības uzņēmumiem ir iespēja šādu atlaidi piemērot.

Ja salīdzina ar kaimiņiem, tad Igaunijā zemnieki nemaksā nodokli par investēto peļņu, bet maksā par visu sadalīto peļņu bez jebkādām atlaidēm. Savukārt Lietuvā nodokli aprēķina no gūtās peļņas, kā tas bija Latvijā pirms 2018. gada.

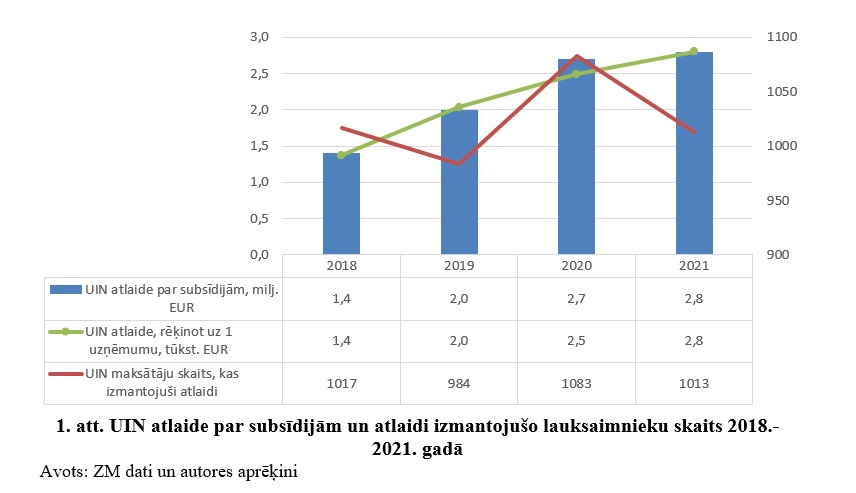

Atbilstoši FM un Zemkopības ministrijas (ZM) datiem UIN atlaide par subsīdijām strauji pieaug. 2018. gadā tā bija 1.4 miljonu eiro apmērā, bet 2021. gadā jau dubultojusies - 2.8 miljoni eiro. Diemžēl jaunāki dati nav publicēti. Šo atlaidi izmanto nedaudz vairāk par tūkstoti nodokļu maksātāju, kas ir aptuveni ¼ daļa no UIN maksātājiem lauksaimniecībā.

UIN atlaide, rēķinot uz vienu uzņēmumu, arī ir strauji augoša, jo 2018. gadā tā bija 1.4 tūkst. eiro, bet 2021. gadā arī tā ir dubultojusies – apmēram 2.8 tūkst. eiro uz vienu UIN maksātāju – lauksaimnieku. Ņemot vērā, ka subsīdiju summas dažādiem uzņēmumiem ir ļoti atšķirīgas, tad saprotams, ka faktiskās nodokļa atlaižu summas katrai saimniecībai ir ļoti atšķirīgas.

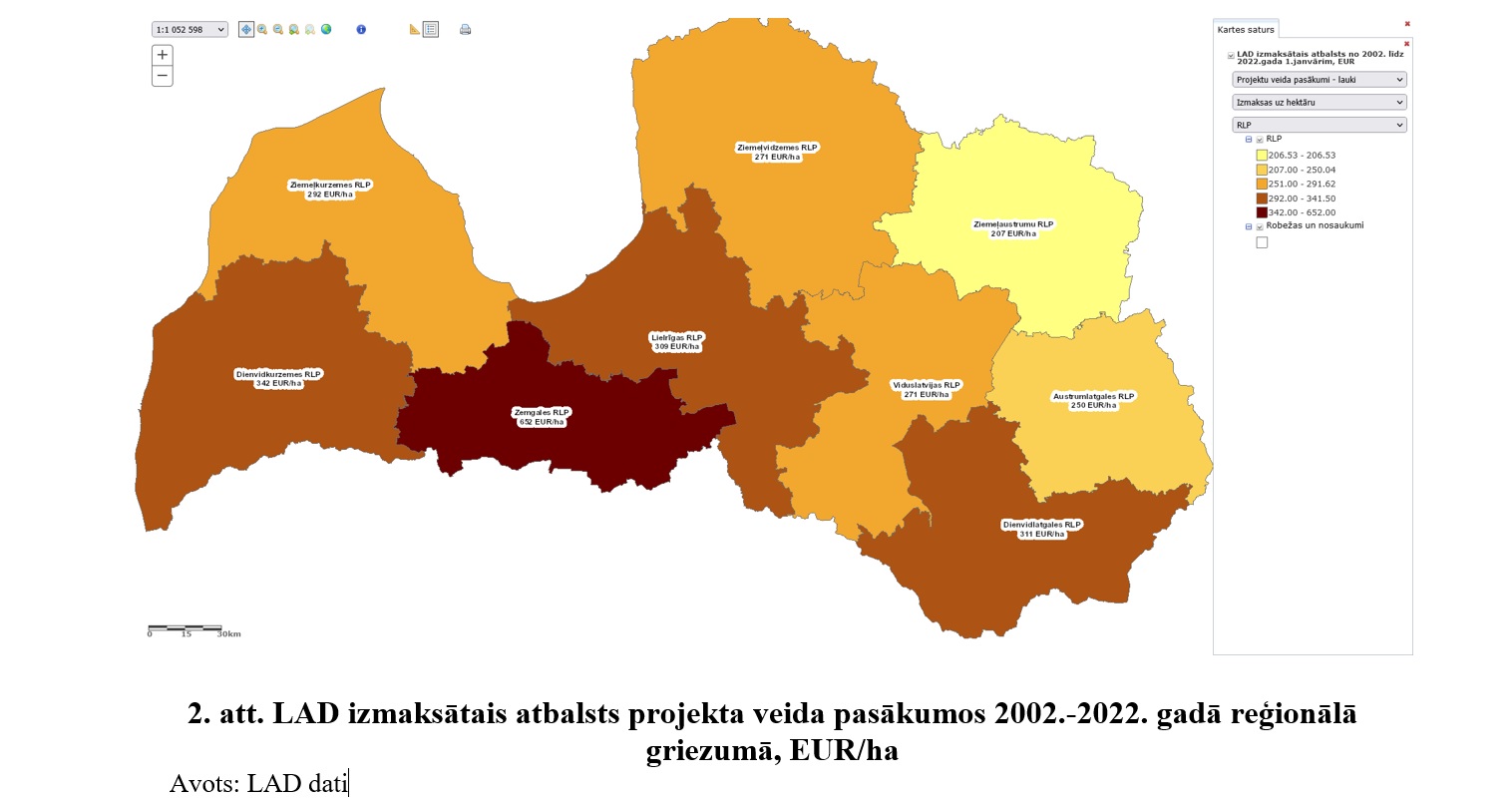

Rezultātā jāsecina, ka līdz šim piemērotā prakse, atbrīvot no aplikšanas ar nodokļiem atbalsta maksājumus lauksaimniecībai un lauku attīstībai, veicina jau tā Latvijai raksturīgo ienākumu nevienlīdzību. Peļņas sadali, kā arī ar saimniecisko darbību nesaistītus izdevumus var atļauties tikai turīgākie zemnieki, kas var piedalīties arī dārgākos projektos, jo spēj nodrošināt lielāku līdzfinansējumu. Nevienlīdzība šādi tiek veicināta arī reģionālajā griezumā. Saskaņā ar Lauku atbalsta dienesta (LAD) datiem par lauku projektu veida pasākumiem 2002.-2021. gadā, var redzēt, ka lielākās summas, rēķinot uz vienu hektāru, saņemtas Zemgalē (652 EUR/ha), bet būtiski mazākas pārējos Latvijas reģionos.

Nodokļu atlaide par saņemtajām subsīdijām nav tikai ienākuma nodokļiem, bet arī attiecībā uz valsts sociālo apdrošināšanu. Zemniekiem, kuri nav darba attiecībās ar savu saimniecību, bet maksā valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) kā pašnodarbinātie, ir trīs dažādas atlaides maksājumu veikšanai. Pirmkārt, pašnodarbinātie vecuma pensionāri, kā arī 1. un 2. grupas invalīdi par ienākumiem no lauksaimniecības VSAOI nemaksā.

Otrkārt, pašnodarbinātā VSAOI aprēķina bāzē neiekļauj summas, kas saņemtas kā valsts atbalsts lauksaimniecībai vai ES atbalsts lauksaimniecībai un lauku attīstībai. Treškārt, lauksaimnieki iemaksas vecuma pensiju apdrošināšanai 10% apmērā atšķirībā no pārējiem pašnodarbinātajiem aprēķina no gada, nevis katra mēneša peļņas. Šī priekšrocība ieviesta, ņemot vērā, ka ienākumi no lauksaimniecības var būt izteikti sezonāli, t.i., ieņēmumi var tik gūti vienu reizi gadā - pārdodot produkciju, bet izdevumi un darbs ir ieguldīts visu gadu.

Tomēr arī sociālajā apdrošināšanā paralēli pozitīvajam – nodokļa sloga samazināšanai lauksaimniecības nozarē, ir negatīvais aspekts. Daudzu gadu garumā daļai lauksaimnieku nav pietiekams sociālais nodrošinājums. Ņemot vērā, ka lielai daļai zemnieku peļņu nodrošina tieši subsīdijas, kas VSAOI objektā nav iekļautas, daļai lauksaimnieku nav pietiekošs apdrošināšanas stāžs vecuma pensiju saņemšanai, iemaksu summas ir niecīgas, kā arī viņi netiek apdrošināti citiem gadījumiem, piem., slimības un maternitātes vai invaliditātes pabalsta saņemšanai. Arī šo problēmu varētu risināt, iekļaujot VSAOI aprēķina bāzē summas, kas saņemtas kā atbalsts lauksaimniecībai un lauku attīstībai, it sevišķi tās, kuras tiek maksātas noteiktu izdevumu segšanai.

Tāpēc būtu lietderīgi FM un tās darba grupām detalizētāk iedziļināties arī lauksaimniekiem piešķirtajās nodokļu atlaidēs, lai mazinātu, nevis veicinātu ienākumu nevienlīdzību lauksaimniecībā. Jāņem vērā, ka darbs šajā nozarē ir grūts, ļoti atkarīgs no laika apstākļiem, sezonalitātes un daudz kā cita, nozare nenoliedzami ir jāatbalsta arī ar nodokļu atlaidēm, bet saprātīgāk nekā līdz šim. Turklāt, kā jau iepriekš minēts, katrs atsevišķs zemnieks ļoti sāpīgi uztvertu aicinājumu "subsīdijas aplikt ar nodokļiem", tāpēc arī pašiem zemniekiem jāsaprot, ka runa nav par subsīdiju aplikšanu, bet gan par peļņas vai sadalītās peļņas aplikšanu ar nodokļiem, līdzīgi kā citās nozarēs, ar iespējamām nodokļu atlaidēm noteiktas summas apmērā.