Uzreiz sākšu ar atbildi uz virsrakstā uzdoto jautājumu- – jā! Sabiedrībai – iedzīvotājiem, uzņēmējiem – ir iespējams paaugstināt motivāciju maksāt nodokļus tad, ja:

pirmkārt, nodokļi ir taisnīgi un konkurētspējīgi;

otrkārt, nodokļu nomaksa ir vienkārša un caurspīdīga;

treškārt, nodokļi ir pamatoti, jo pretim sniedz efektīvus un pārdomātus pakalpojumus no valsts.

Par Latvijai piemērotāko nodokļu sistēmu tiek runāts jau gadiem, bet īpaši aktuālas diskusijas kļuvušas pēdējo mēnešu laikā – saistībā ar valdības plāniem to reformēt.

No vienas puses, nodokļu politikas uzsvars var būt uz ieņēmumu palielināšanu budžetā (piemēram, caur augstākām likmēm), nodrošinot finansējumu aizvien pieaugošajām vajadzībām (piemēram, veselībai, sociālajai aizsardzībai). No otras puses – var fokusēties uz ekonomisko izaugsmi un tādu nodokļu sistēmu, kas būtu vienkārša, labvēlīga un konkurētspējīga globālā mērogā. Latvijas Banka sadarbībā ar vadošajām uzņēmēju organizācijām – Latvijas Tirdzniecības un rūpniecības kameru un Latvijas Darba devēju konfederāciju – ir izstrādājusi priekšlikumus iedzīvotājiem un uzņēmumiem labvēlīgas nodokļu sistēmas ieviešanai, un tie apkopoti "Nodokļu stratēģijā 20/20" (dokumenta pilnā versija – https://www.makroekonomika.lv/kategorija/strukturalo-reformu-iniciativas).

"Nodokļu stratēģijas 20/20" mērķis ir Latvijas ekonomikas izaugsme, uzņēmumu konkurētspējas un iedzīvotāju labklājības veicināšana.

Ko piedāvā "Nodokļu stratēģija 20/20"? Latvijas Banka iesaka:

- samazināt IIN likmi atalgojumam par 3 procentu punktiem (līdz 20%);

- vienādot ar kapitāla ienākumiem saistītās nodokļu likmes 20% līmenī;

- reformēt esošo UIN sistēmu, ieviešot 0% likmi reinvestētajai peļņai un 20% nodokli izmaksātajām dividendēm;

- paplašināt PVN reverso (apgriezto) maksāšanas kārtību.

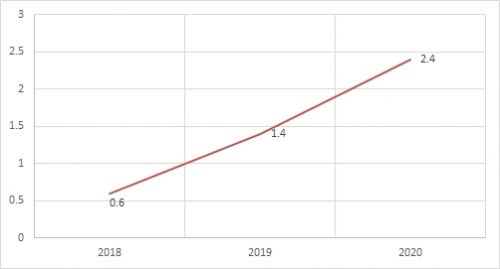

"Nodokļu stratēģijas 20/20" priekšlikumu īstenošanas rezultātā Latvijas IKP 2020. gadā būtu par 2,4% lielāks salīdzinājumā ar nemainītu situāciju nodokļu jomā, un palīdzētu sasniegt valdības uzstādīto mērķi attiecībā uz IKP pieaugumu 5 % ik gadu. Tas atbilst vairāk nekā 700 milj. eiro papildu ienākumu tautsaimniecības dalībniekiem.

Attēls. "Nodokļu stratēģijas 20/20" īstenošanas ietekme uz IKP (kumulatīvā ietekme salīdzinājumā ar pašreizējo situāciju; %)

Avots: Latvijas Bankas aprēķini

Straujāku ekonomisko izaugsmi sekmētu darbaspēka izmaksu samazināšana, palielinot arī mājsaimniecību rīcībā esošos ienākumus, kā arī uzņēmumu kapitalizācijas rādītāju uzlabošanās, veicinot kreditēšanu un investīciju pieaugumu valstī.

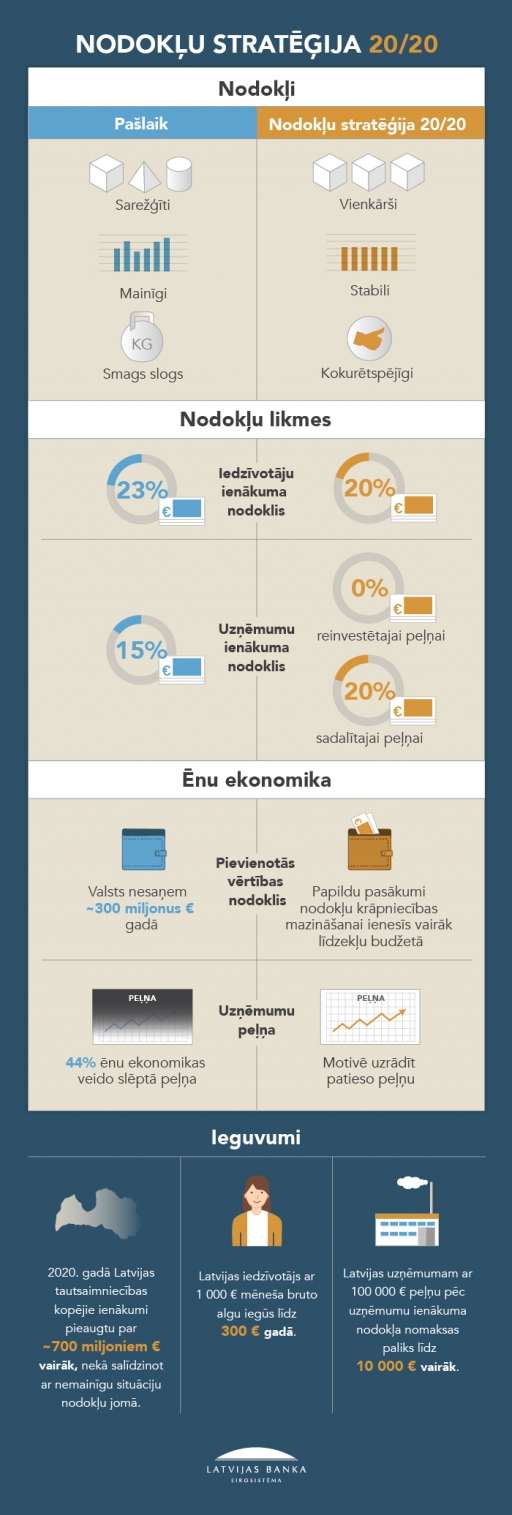

Aprēķini liecini, ka cilvēkam ar 1000 eiro bruto algu ieguvums no piedāvātās nodokļu reformas būtu līdz pat 300 eiro gadā. Savukārt uzņēmumu piemērā - līdzekļi, ko atvēlēt investīcijām, palielinātos pat par 10 000 eiro uz katriem 100 000 eiro peļņas, ja iepriekš nodokļa atlaides izmantotas ierobežoti vai nemaz.

Infografika. Ieguvumi no "Nodokļu stratēģijā 20/20" iekļauto priekšlikumu īstenošanas

Iedibinot izlīdzinātās nodokļu likmes principu, visi ienākumi tiktu uztverti līdzvērtīgi – darba alga un ienākumi kapitāla. Tādējādi tiktu veidota taisnīga nodokļu sistēma un mazinātas iespējas izvairīties no nodokļu nomaksas.

Turklāt "Nodokļu stratēģijas 20/20" priekšlikumi sekmē nodokļu sistēmas vienkāršošanu, samazinot administratīvo slogu gan uzņēmumiem, gan valsts iestādēm. Uzlabojot Latvijas uzņēmumu konkurences nosacījumus, sacensties ar citu valstu ražotājiem būs vieglāk gan vietējā, gan ārējos tirgos.

Nodokļu reforma vienlaikus paģērē turpināt uzlabot budžeta izdevumu efektivitāti, lai sekmētu nodokļu pamatotību. Ņemot vērā "Nodokļu stratēģijas 20/20" ieguvumu loku, cerams, ka šie nacionālās bankas un uzņēmēju organizāciju priekšlikumi atradīs dzirdīgas ausis valdībā un parlamentā, un tiks īstenoti.