Savulaik līdzīga situācija lielā mērā izraisīja revolūcijas Krievijā 20. gadsimta sākumā, Lielo depresiju Amerikā un sekmēja totalitāru un autoritāru režīmu nostiprināšanos Eiropā pirms Otrā pasaules kara. Tāpēc, lai turpmāk nepieļautu sociālos satricinājumus, valstīs ar tirgus ekonomiku sāka pārdalīt naudu - no bagātajiem par labu nabadzīgajiem. To panāk, ieviešot progresivitātes principu aplikšanā ar nodokļiem, kas nosaka, ka tiem, kuri nopelna vairāk vai kam ir vairāk iespēju nopelnīt, ir jānes lielāks attiecībā uz gūtiem ienākumiem nodokļa slogs valsts darbības finansēšanai. Progresīvais nodoklis ir ne vien taisnīguma, bet arī valsts stabilitātes pamats.

Progresivitātes principu īsteno, pirmkārt, aplikšanā ar iedzīvotāju ienākuma nodokli (IIN), nosakot lielāko nodokļa likmi lielākajiem ienākumiem.

Turīgie Latvijas iedzīvotāji izmanto patēriņam tikai daļu no saviem ienākumiem un tikai no šīs daļas maksā pievienotās vērtības nodokli un arī akcīzes nodokli. Savukārt pārējie valsts iedzīvotāji ir spiesti novirzīt patēriņam visus savus ienākumus - tātad maksāt patēriņa nodokļus no visiem (!) saviem ienākumiem, papildinot valsts budžetu. Tāpēc tieši iedzīvotāju ienākuma nodokļa progresivitāte būtu veids kā mazināt nevienlīdzību.

Bet progresīvais IIN nav tikai "bagātības nodoklis". Kā jau minējām, progresivitātes princips nosaka augstāku nodokļu slogu tiem, kam ir vairāk iespēju nopelnīt. Uzņēmuma īpašniekam ir daudz vairāk iespēju gūt ienākumus nekā algotajam darbiniekam. Uzņēmējam ir arī vairāk iespēju nekā algotajam darbiniekam optimizēt nodokļus.

Kādam jābūt progresīvajam nodoklim?

Kopumā ņemot, progresivitātes princips ļauj visefektīvāk veikt trīs nodokļu sistēmas uzdevumus: izlīdzināt ienākumu atšķirības starp atsevišķām iedzīvotāju grupām, nodrošināt ieņēmumus valsts budžetā un iespaidot uzņēmējdarbības aktivitāti. Piedāvāta progresīvā IIN modeļa mērķis ir, pirmkārt, veikt pirmo no nosauktiem uzdevumiem, proti, nepazeminot esošo IIN fiskālo izpildi, izlīdzināt atšķirības atsevišķu iedzīvotāju grupu ienākumos.

Lai atrisinātu šo uzdevumu visefektīvāk, ir jāievēro iedzīvotāju ienākumu struktūra, to sadalījumu pa ienākumu veidiem. VID dati par ienākumiem 2014. gadā liecina, ka 89% no visiem iedzīvotāju ienākumiem ir darba ienākumi jeb algas. Kapitāls, kas nav kapitāla pieaugums - dividendes, procentu ienākumi, piemēram, no depozītiem, obligācijām, ienākums no privātajos pensiju fondos veiktajām iemaksām un ienākumi no noslēgtajiem dzīvības apdrošināšanas līgumiem ar līdzekļu uzkrāšanu - ir 7% no ienākumiem. To lauvas tiesa jeb 93% ir dividendes. Kapitāla pieaugums, (t.i., kapitāla aktīvu - akciju, ieguldījumu fondu apliecību, parādzīmju u.c. finanšu instrumentu - pārdošanas un iegādes vērtības starpība) sastāda 2% no visiem ienākumiem, arī apliekamie ienākumi no saimnieciskās darbības ir 2% no visiem ienākumiem.

Progresīva ienākuma nodokļa modelī visi ienākumi ir iedalīti vairākos ar nodokli apliekamos intervālos, katram intervālam ir atšķirīga likme. VID dati ļauj aprēķināt tā piemērošanu 2014. gada situācijai.

Likmes un apliekamie ienākumi

Pašreiz Latvijā iedzīvotāju ienākuma nodoklis tiek aprēķināts pēc vienotas jeb izlīdzinātas likmes, tas ir, kāda konkrēta veida ienākumi tiek aplikti ar vienu un to pašu IIN likmi neatkarīgi no ienākuma apmēra. Katram ienākuma veidam ir sava IIN likme: algām - 23%, kapitālam, kurš nav kapitāla pieaugums, šī likme ir ievērojami zemāka - 10%, kapitāla pieaugumam IIN likme ir 15%.

Savukārt, IIN progresivitātes nodrošināšanai ir nosakāmi šādi noteikumi:

1. Visi ienākumu veidi (algas, ienākumi no kapitāla - t.sk. dividendes - ienākumi no kapitāla pieauguma, apliekamie ienākumi no saimnieciskās darbības) ir apliekami ar vienādām likmēm.

2. Likmes ir nosakāmas atkarībā no apliekamā gada ienākuma. (Algas nodokļa maksātājam nodoklis jāmaksā no mēneša apliekamā ienākuma, aprēķinot gada ienākumu kā mēneša ienākuma reizinājumu ar 12.)

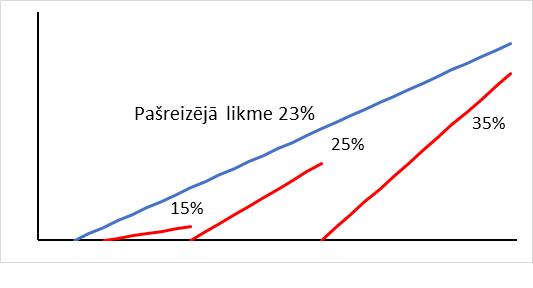

3. Vienas esošās likmes vietā ir noteiktas četras ienākuma nodokļa likmes atbilstīgi četriem apliekamajiem (pēc darba ņēmēja sociālās apdrošināšanas obligātas iemaksas samaksas) ienākumu intervāliem [1. tab.].

Progresīva nodokļa likmes un apliekamie ienākumu intervāli

1. tab.

| 0% | līdz 1920 eiro (līdz 160 eiro mēnesī) | |

| 15% | vairāk par 1920 līdz 7200 eiro (vairāk par 160 līdz 600 eiro mēnesī) | |

| 25% | vairāk par 7200 līdz 18000 eiro (vairāk par 600 līdz 1500 eiro mēnesī) | |

| 35% | vairāk par 18000 eiro (vairāk par 1500 eiro mēnesī) |

Pirmajā apliekamajā ienākumu intervālā ietilpst esošais ar IIN neapliekamais ienākumu minimums un gandrīz visi esošie IIN atvieglojumi. Otrajā intervālā - algas tuvas vidējai algai. Trešajā intervālā - algas un dividendes sabiedrības vidusslāņa daļai ar zemiem ienākumiem. Ceturtajā intervālā - algas un dividendes sabiedrības vidusslāņa daļai ar augstiem ienākumiem.

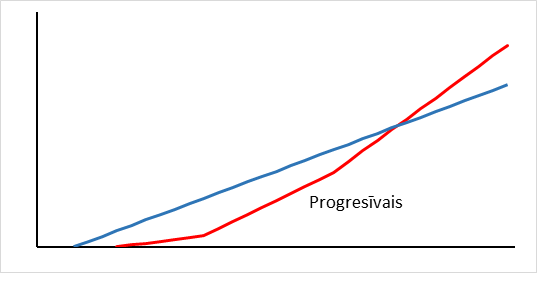

Ienākumiem palielinoties, progresīva nodokļa līkne salīdzinājumā ar esošo IIN sākumā ir lēzenāka, bet pēc tam aug straujāk [2. tab.]. Ar progresīvo ienākuma nodokli neapliekamo ienākumu apmērs ir divreiz lielāks nekā pašreizējais, kā arī valdības 2016. gada budžetā plānotais. Algu un nelielu dividenžu saņēmēju vairumam progresīvais nodoklis ir mazāks nekā pašreizējais. Progresīvais IIN ir lielāks par pašreizējo IIN, ja ienākumi pēc darba ņēmēja sociālās apdrošināšanas obligātas iemaksas samaksas pārsniedz 1806.29 eiro.

Esošā un progresīvā IIN salīdzinājums

2. tab.

Ir svarīgi minēt, ka nodoklis tiek aprēķināts secīgi pa apliekamajiem ienākumu intervāliem. Pašreiz šis intervāls sakrīt ar ienākuma kopsummu, kas tiek aplikta ar vienu likmi. Progresīvajam nodoklim ir vairāki intervāli ar savu likmi [3. tab.]. Tā aprēķins sākas ar intervālu, kurā ienākums netiek aplikts ar IIN. Atlikušā ienākuma daļa, kas vienāda vai mazāka nekā katrs nākamais apliekamais intervāls, ir aplikta ar attiecīgā intervāla likmi.

Esošā un progresīvā IIN aprēķins

3. tab.

Piemēram, pēc darba ņēmēja sociālās apdrošināšanas obligātas iemaksas samaksas par jebkāda veida bruto ienākumu, kurš vienāds ar 1452,51 eiro mēnesī, ar IIN ir aplikts 1300 eiro. Ar spēkā esošo likmi 23% no tā tiek ieturēts IIN 281,75 eiro. Ja tiek piemērots progresīvais IIN, 160 eiro netiek aplikti, no 440 eiro (ienākuma daļa no 160 līdz 600 eiro) ar likmi 15% tiek ieturēts IIN 66 eiro, no atlikušiem 700 eiro (1300-160-440) ar likmi 25% tiek ieturēts IIN 175 eiro, un kopā 241 eiro, t.i., par 40,75 eiro mazāk nekā tagad ieturamais nodoklis.

Pašreizējā un progresīvā IIN piemērošanas aprēķini [4. tab.] liecina, ka, ievērojot neitrālās fiskālās ietekmes nosacījumu, ar progresīvo nodokli ir iespējams samazināt IIN slogu mazu ienākumu guvējiem, nedaudz samazinot kopējās algu nodokļa izpildi un ievērojamo palielinot izpildi IIN, ieturamā no dividendēm.

Esošā un progresīvā IIN piemērošanas salīdzinājums (milj. eiro)

4. tab.

| Pašreizējā likme 23% | Progresīvais IIN | Starpība | Starpība (%) | |

| Algas | 1 132,66 | 1 045,64 | -87,02 | -7,68 |

| Ienākumi no kapitāla | 48,62 | 153,19 | 104,57 | 215,09 |

| t.sk dividendes | 45,26 | 146,82 | 101,56 | 224,41 |

| Ienākumi no kapitāla pieauguma | 24,58 | 51,30 | 26,72 | 108,69 |

| Apliekami ienākumi no saimnieciskās darbības | 89,88 | 46,20 | -43,69 | -48,60 |

| KOPĀ: | 1 341,00 | 1 443,14 | 0,58 | 0,04 |

Attīstības resurss

Ļoti svarīgi ir progresīvā IIN piemērošanas pārplūdes efekti jeb, kā saka angļi, spillover effect, un tie ir septiņi.

Pirmkārt, var būt palielināta budžeta izpilde uz IIN rēķina sakarā ar šī nodokļa maksājumu apmēra palielināšanos IIN maksātājiem ar ievērojami lielākiem gada ienākumiem.

Otrkārt, tā kā nodokļa slogs tiek pārcelts uz lieliem ienākumiem, samazinās kopīgs darba nodokļa slogs, kas savukārt samazina Latvijas ražotāju (uzņēmumu, kas nodarbina daudz darba ņēmējus) izmaksas un palielina viņu konkurētspēju.

Treškārt, nodokļa sloga samazinājums palielina darba ņēmēju reālo ienākumu un tirgus pieprasījuma palielinājumu, kas motivēs uzņēmēju rosību.

Četrkārt, īpaši liels pieprasījuma kāpums būs vietējo - tieši vietējo! - preču tirgū. Tas veicinās iekšzemes ražošanas attīstību, motivēs vietējos ražotājus palielināt ražošanas apjomus un veicinās vietējo ražotāju skaita pieaugumu.

Piektkārt, izmaksu samazinājums motivēs uzņēmējus iznākt no ēnas ekonomikas.

Sestkārt, nodokļa samazināšana ļaus jau drīz mīkstināt algoto darbinieku prasības, it īpaši mediķu un skolotāju prasības, par darba samaksas palielināšanu.

Septītkārt, progresīvais nodoklis stabilizēs vidusslāni, jo pašlaik uz to gulstas lielākais nodokļu slogs.

Līdz ar to progresīva IIN ieviešana nodrošinās Latvijas sabiedrības un ekonomikas ievērojamu stabilizāciju un attīstības potenciālu.

Tirgum atdzīvojoties, uz rokas saņemtas algas palielinājums, kurš gūts IIN samazinājuma dēļ, daļēji tiks atgūts budžetā, kā samaksātā pievienotās vērtības nodokļa un akcīzes nodokļa palielinājums. Ražotāju skaita palielinājums veicinās ieņēmumu pieaugumu no ienākumu nodokļa, kas piemērots kapitāla pieaugumam un dividendēm. Tāpat ieņēmumi pieaugs no nodarbinātības palielināšanas.

Nodokļu sinerģija

Progresīvā IIN ieviešana nenovēršami radīs izmaiņas uzņēmumu ienākumu aplikšanā ar nodokli (UIN), jo IIN un UIN veido vienotu tiešo nodokļu sistēmu.

Tas rada jaunas iespējas pilnveidot sistēmu ar nolūku panākt lielāku fiskālo efektu, kā arī lielāku uzņēmēju motivāciju investēt savu uzņēmumu attīstībā, tas nosaka arī šādas pilnveidošanas nepieciešamību. Tieši nepieciešamību, jo, ja visas sistēmas adaptācija nenotiek, progresīvā IIN fiskālā ietekme un motivācija var būt vājāka.

Arvien lielāku fiskālo efektu, kā arī uzņēmēju motivāciju vienlaikus ar progresīvā IIN ieviešanu nodrošinās uzņēmuma nesadalītās peļņas un reinvestētās peļņas neaplikšana ar UIN.

Kas ir reinvestētā peļņa? Tā ir uzņēmuma peļņas daļa, kas nav izmaksāta dividendēs, bet atstāta uzņēmuma saimnieciskās darbības nodrošināšanai, ieguldot uzņēmuma aktīvos.

No 2004. gada UIN likme ir 15%. 2014. gadā Latvijā bija spēkā 20 UIN atvieglojumi jeb nodokļa stimuli. Vairākus no tiem var piemērot vienlaicīgi, un rezultātā UIN efektīvā likme ir 6,4%. Tie ir atvieglojumi investīciju veicināšanai, atvieglojumi nozarēm, atvieglojumi sociāla rakstura mērķiem un vēl citi. Esošā atvieglojumu sistēma izskatās labi saskaņota un esot efektīva. Tomēr tā ir pārmērīgi sarežģīta un administratīvi dārga.

Reinvestētās peļņas neaplikšana ar UIN motivēs uzņēmēju investēt peļņu ražošanā, nevis patēriņā un neslēpt peļņu, ar dažādu grāmatvedības manipulāciju palīdzību samazinot samaksājamo nodokli.

Ir vēl viens arguments par labu piedāvātajam modelim. Bankas pašlaik kreditē tikai lielos uzņēmumus, kuri arī spēj izmantot visdažādākās UIN atlaides, savukārt, mazie un vidējie uzņēmumi, kurus bankas nekreditē, ir spiesti maksāt pilnu peļņas nodokli, tātad tiem būs vēl mazāk naudas, ko ieguldīt attīstībā. Reinvestējamās peļņas neaplikšana ar UIN atrisinātu aizņemto līdzekļu trūkumu. Turklāt iespēja nemaksāt nodokli par nesadalīto peļņu ļautu uzņēmējiem nevis aizņemties bankās, bet 2-5 gadu laikā uzkrāt līdzekļus lielām investīcijām.

Līdz ar to tiešo nodokļu reformas būtība un uzdevums ir progresīvā IIN ieviešana sinhroni ar uzņēmumu nesadalītās, kā arī reinvestētās peļņas atbrīvošanu no UIN. Uzņēmējs būs vairāk motivēts investēt peļņu savā uzņēmuma infrastruktūrā un ražošanā, tātad ekonomikas attīstībā un neizmantos nopelnītos līdzekļus personīgajiem tēriņiem: jauniem automobiļiem un izklaidēm, ja augstā IIN dēļ peļņas sadalīšana dividendēs kļūs neizdevīgāka.

Abi nodokļi būs efektīvi arī atsevišķi, bet vēl efektīvāks, sinerģisks rezultāts būs tad, ja tie tiks piemēroti vienlaicīgi.

Noslēgumā

Neitrālā fiskālā ietekme ir tas ierobežojums progresīvā IIN piemērošanā, kurš neļauj nodrošināt progresivitātes principa augstas efektivitātes iespējas ekonomiskā labuma gūšanai.

Latvijā valdošo koalīciju un politiķu problēma bieži ir tā, ka tiek vērtēts viens nodoklis atrauti no citiem un izmaiņas nodokļu sistēmā netiek skatītas kompleksi. Iespējams, ka tas arī ir iemesls, kas līdz šim ir kavējis solīto darbaspēka nodokļu sloga pārnešanu uz citiem nodokļiem.

Lai darba ņēmēju, uzņēmēju un valsts budžeta ieguvums būtu maksimāls, tāds pats kā attīstītās, ekonomiski veiksmīgās valstīs, kurās jau sen ir ieviesta progresīva nodokļu sistēma, mums Latvijā būtu jāskata kopumā un jāreformē visa nodokļu sistēma. Piemēram, progresivitātes likmes būtu jāattiecina arī uz nekustamo īpašumu un jāpiemēro paaugstinātas PVN likmes luksus precēm. Tāpat, skatoties nodokļu izmaiņas kompleksi, ir skaidrs, ka, būtiski samazinot IIN likmes mazo un vidējo darba algu saņēmējiem, pieaugtu valsts budžeta ieņēmumi no patēriņa nodokļiem.

Līdz ar to mazāki IIN ieņēmumi no darba algām valsts budžetā patiesībā būtu jāvērtē kā pozitīvs solis, jo tas nozīmētu darbaspēka nodokļu sloga samazināšanos un daudzu uzņēmumu konkurētspējas palielināšanos. Bet iztrūkums valsts budžetā tiktu kompensēts ar citiem nodokļiem, kuri nodrošinās nodarbinātības pieaugumu un reālas ekonomikas attīstību. Veicot kompleksas izmaiņas Latvijas nodokļu sistēmā, būtu iespējams piedāvāt vēl draudzīgākas nodokļu likmes mazo un vidējo darba algu saņēmējiem.

Bet līdz tam mūsu labējai politiskajai elitei vēl jāizaug. Rodas šaubas, vai tā vispār ir spējīga paskatīties uz nodokļu sistēmu kompleksi.