Inflācijas mērīšanai tiek izmantots harmonizētais patēriņa cenu indekss (HPCI). Lai sasniegtu šo mērķi, Eirosistēma izmanto monetārās politikas instrumentus, attiecīgi palielinot vai samazinot likviditāti (brīvo naudas līdzekļu apjomu finanšu sistēmā), tādejādi vai nu stimulējot, vai arī bremzējot kopējo pieprasījumu pēc saražotajām precēm un pakalpojumiem.

Līdz pat 2008. gada finanšu krīzei Eirosistēma izmantoja tradicionālos monetārās politikas instrumentus, regulāri piešķirot naudas līdzekļus kredītiestādēm ar galvenajām refinansēšanas operācijām un ilgāka termiņa refinansēšanas operācijām, bet neregulāri tika izmantotas precizējošās operācijas un strukturālās operācijas. Savukārt likviditāti nepieciešamības gadījumā absorbēja ar termiņnoguldījumu izsolēm un naudas piedāvājuma regulēšanas instrumentu - obligātajām rezervēm.

Skaidrojot vienkāršāk, refinansēšanas operācijās centrālā banka nodrošina kredītiestādes ar naudas resursiem atbilstoši to likviditātes vajadzībām uz samērā īsu termiņu. Visus kredītus Eirosistēma izsniedz tikai pret ķīlu. Strukturālajās operācijās centrālā banka piešķir (vai tieši otrādi - samazina) ilgāka termiņa likviditāti, piemēram, pērkot (pārdodot) valsts obligācijas no kredītiestādēm. Savukārt ar obligātajām rezervēm kredītiestādēm liek turēt noteiktu procentu no piesaistītajiem noguldījumiem centrālajā bankā vidēji rezervju prasību izpildes periodā, tādējādi ierobežojot naudas piedāvājumu un radot kredītiestādēs likviditātes iztrūkumu.

Kopumā šāda monetārā politika ir bijusi pietiekami sekmīga, ko apliecina kaut vai fakts, ka kopš ECB nodibināšanas 1998. gadā līdz pat 2007. gadam vidējā gada inflācija eiro zonā bijusi 1.95%, tātad - atbilstoši noteiktajai cenu stabilitātes definīcijai.

Finanšu krīzes ietekme uz Eirosistēmas monetāro politiku

Tomēr finanšu krīze atstāja būtisku ietekmi ne tikai uz eiro zonas valstu tautsaimniecību, bet ieviesa arī būtiskas pārmaiņas Eirosistēmas īstenotajā monetārajā politikā. Pirmkārt, mūsdienu globālajiem finanšu tirgiem raksturīga ātra reaģēšanas spēja un dažkārt arī pārspīlēta reakcija, tāpēc, apzinoties šīs krīzes lielos apmērus, paniku finanšu tirgū un nenoteiktību par kredītiestāžu finanšu stāvokli, Eirosistēma bija spiesta finanšu sistēmā iepludināt resursus nozīmīgos apjomos un īsā laika periodā, tādējādi tika novērsts tās sabrukums. Otrkārt, monetārās politikas transmisijas mehānisms vairs nedarbojās tā ierastajā kārtībā, un Eirosistēmas iespējas būtiski ietekmēt finanšu tirgu ar tradicionālajām procentu likmju izmaiņām un instrumentiem bija ierobežota. Līdz ar to kopš 2008. gada Eirosistēma ir sākusi īstenot arvien vairāk nestandarta operāciju, ar nolūku nodrošināt cenu stabilitāti arī krīzes un pēckrīzes apstākļos, stabilizēt situāciju naudas tirgū un mazināt finanšu tirgu fragmentāciju.

Detalizēts skaidrojums par šīm operācijām - manā publikācijā Latvijas Bankas uzturētajā vietnē www.makroekonomika.lv.

Šajā rakstā sīkāk pieminēšu pasākumus, kas vērtējami kā vēsturiski visas eiro zonas kontekstā un nozīmīgi ietekmēs arī Latvijas finanšu tirgu un komercbankas. Proti, jūnija sākumā ECB Padome pieņēma lēmumu īstenot virkni pasākumu, kas vērsti uz cenu stabilitātes nodrošināšanu vidējā termiņā. Šie pasākumi ietvēra visu galveno ECB Padomes noteikto likmju samazināšanu, kuru vidū jāatzīmē refinansēšanas likmes samazināšana no 0.25% līdz 0.15% un noguldījumu iespējas likmes samazināšana no 0% līdz -0.1%, t.i., ieviešot negatīvu noguldījumu likmi. Negatīvās noguldījumu likmes attiecas uz kredītiestāžu noguldījumiem centrālajā bankā, un nekādā gadījumā tas nenozīmē, ka kredītiestādes tagad piemēros negatīvas likmes arī savu klientu noguldījumiem

Tāpat tika nolemts, ka Eirosistēma, sākot ar septembri, organizēs jaunas ilgāka termiņa refinansēšanas mērķoperāciju (TLTRO) izsoles. Pirmajās divās izsolēs kredītiestādes varēs aizņemties līdz pat 7% no to izsniegto kredītu atlikuma eiro zonas nefinanšu sektoram, izņemot kredītus mājsaimniecībām mājokļu iegādei. Eiro zonas kredītiestādēm par pievilcīgām procentu likmēm būs pieejami līdz pat 400 miljardi eiro. Vēlākās izsolēs, līdz pat 2016. gada jūnijam, kredītiestādes varēs aizņemties resursus, kas 3 reizes pārsniegs to neto jauno kredītu pieaugumu (no jauna izsniegto mīnus atmaksāto) eiro zonas nefinanšu sektoram, izņemot mājsaimniecību mājokļu kredītus. Šo kredītu procentu likme būs galveno refinansēšanas operāciju likme plus 10 bāzes punkti, t.i., patlaban šī likme būtu 0.25%. Kredītu atmaksas termiņš visām šīm izsolēm ir noteikts 2018. gada septembris. Pēc 2 gadiem kredītiestādes, ja vien vēlēsies, šos kredītus varēs atmaksāt pirms laika. Paredzams, ka šī nauda ieplūdīs ekonomikas produktīvajā sektorā un veicinās ekonomisko aktivitāti eiro zonā.

Skats nākotnē

Līdz šim Eirosistēma ir darījusi daudz, lai nodrošinātu efektīvas monetārās politikas funkcionēšanu eiro zonā. Taču tas nenozīmē, ka ECB ir izsmēlusi savas iespējas. Nākotnē ir iespējami arī citi pasākumi - protams, tikai tādā gadījumā, ja riski cenu stabilitātei vidējā termiņā nozīmīgi pieaugs.

Pirmā risku grupa ir saistīta ar procentu likmēm, likviditātes nosacījumiem un valūtas kursa dinamiku. Otrais potenciālo problēmu loks saistās ar monetārās transmisijas kanāla turpmākas traucētas darbības risku, par ko liecina kredītiestāžu kredītu uzņēmumiem un mājsaimniecībām negatīvais pieauguma temps. Neskatoties uz to, ka procentu likmes ir ļoti zemas un kredītiestādēm ir pieejami lēti finanšu resursi, ekonomikas izaugsmes tempi atpaliek no potenciālajiem, un, lai arī kredītiestāžu bilanču kvalitāte uzlabojas, tās turpina ierobežot kredītu izsniegšanu, jo ir pastiprināti kredītiestāžu regulatīvie standarti, kā arī tās mazāk vēlas uzņemties jaunus riskus. Kreditēšana tiek ierobežota ne tikai no piedāvājuma puses, arī pieprasījums ir vājš - ja nefinanšu uzņēmumu nākotnes izaugsmes iespējas ir ierobežotas vai neskaidras, ražotājcenas ir negatīvas, tad arī lēmumi par jaunām investīcijas tiek atlikti. Lai arī centrālās bankas iespējās nav tieši veicināt kredītu pieprasījumu, šajā situācijā Eirosistēmai ir iespējas realizēt tādu politiku, kas veicinātu kredītiestāžu kredītu izsniegšanu tautsaimniecības attīstībai. Septembrī plānotā TLTRO programmas uzsākšana ir šādas politikas īstenošanas piemērs.

Trešais risku loks saistās ar zemu inflāciju vidējā termiņā. Zemo inflācijas līmeni veicina zemais kopējais pieprasījuma līmenis, zemās pārtikas un energoresursu cenas, fiskālās reformas un vājais kredītiestāžu sektors, kas maz kreditē tautsaimniecību.

Latvijas situācija

Ja runā par pieminētajiem riskiem (īstermiņa naudas tirgus likmju pieaugumu, kredītiestāžu likviditātes pārpalikuma samazināšanos vai obligāciju likmju pieaugumu), Latvijas situācija ir labāka nekā vidēji eiro zonā. Līdz pat jūnijam - kamēr vien Eirosistēma veica termiņnoguldījumu izsoles, Latvijas kredītiestādes tajās arī aktīvi piedalījās. Maija beigās tās bija noguldījušas termiņnoguldījumos 1.04 miljardus eiro, bet galvenās refinansēšanas un ilgāka termiņa refinansēšanas darījumi netika izmantoti. Savukārt kredītiestāžu norēķinu kontos vēl atradās papildu 1.0 miljards eiro, lai arī rezervju prasības ir nedaudz zem 200 miljoniem eiro. Tas parāda, ka Latvijā kredītiestādēm ir likviditātes pārpalikums un tās pamatā nogulda naudas resursus ECB, nevis pieprasa ECB kredītus. Turklāt Latvijas kredītiestādes nav saņēmušas no ECB ilgāka termiņa refinansēšanas kredītus ar termiņu uz 3 gadiem, tāpēc arī nav gaidāms likviditātes sarukums, tos atmaksājot, pretstatā citu eiro zonas valstu kredītiestādēm.

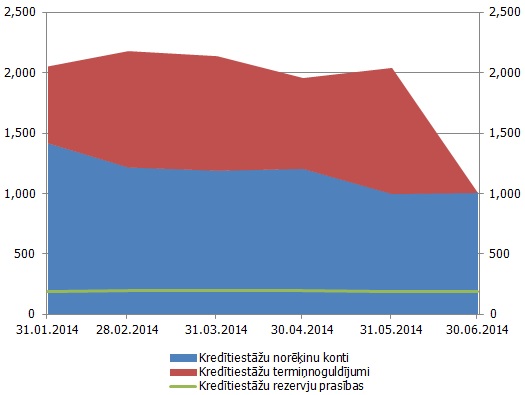

Pēc jūnija ECB Padomes lēmumiem Latvijas kredītiestādes samazināja savus noguldījumus Latvijas Bankā, lai nebūtu jāmaksā negatīvā noguldījumu likme, un likviditātes pārpalikums Latvijas kredītiestādēm samazinājās (skat. attēlu). Tā kā eiro finanšu instrumentu tirgus ir liels, var atrast īsa termiņa instrumentus ar pozitīvu likmi, kur izvietot līdzekļus. Tomēr joprojām kredītiestādes savos kontos Latvijas Bankā tur vairāk naudas nekā nepieciešams rezervju prasību izpildei. Jūnija beigās kredītiestāžu norēķinu kontos atradās 1.0 miljards eiro, lai gan obligāto rezervju prasību izpildei būtu pieticis aptuveni ar 200 miljoniem eiro. Tātad - kredītiestādes tur aptuveni 800 miljonus eiro virsrezerves, par kuras glabāšanu centrālajā bankā tās ir gatavas pat piemaksāt, un šī nauda netiek laista apritē; jāatzīmē, ka virsrezervju sadalījums nav viendabīgs un daudzām kredītiestādēm virsrezerves ir nelielas.

Attēls. Latvijas kredītiestāžu likviditātes situācija (milj. eiro, mēneša beigās)

Avots: Latvijas Banka

Līdz ar to viens no būtiskākajiem riskiem attiecībā uz turpmāko izaugsmi Latvijā patlaban saistāms ar vājo kreditēšanas attīstību. Šeit Latvijas situācija ir līdzīga eiro zonas situācijai, kur turpina samazināties izsniegto kredītu atlikums. Tomēr Latvijas gadījumā vērtspapīru tirgus ir seklāks nekā eiro zonā un praktiski nav vērtspapīru, kas būtu nodrošināti ar kādiem kredītiestāžu prasījumiem kreditēšanas rezultātā. Ja nākotnē tiks uzsākta kāda programma, kuras ietvaros Eirosistēma uzpirks vērtspapīrus, kas nodrošināti ar kredītiestāžu izsniegtajiem kredītiem privātajam sektoram, Latvijas kredītiestādes tajā nevarēs piedalīties. Tātad pašreizējā Eirosistēmas pieeja šī jautājuma risināšanā varētu dot vielu pārdomām, vai kredītus izsniedzošajām kredītiestādēm nākotnē nevajadzētu padomāt par ar kredītiem nodrošinātu vērtspapīru emisiju, tādejādi veicinot kreditēšanas un līdz ar to arī visas tautsaimniecības tālāku attīstību. Tomēr Latvija nav vienīgā valsts eiro zonā, kurai nav šādu vērtspapīru, no 18 valstīm tikai 8 valstīs ir atrodami vērtspapīri, kas nodrošināti ar kredītiestāžu izsniegtajiem kredītiem privātajam sektoram.

Latvijas iesaiste Eirosistēmas monetārajā politikā

Kopš Latvijas iestāšanās Eirosistēmā, Latvijas Banka aktīvi ir iesaistījusies monetārās politikas īstenošanā. Atgādinājumam - pirms eiro ieviešanas Latvijas Bankas monetārā politika balstījās uz nacionālās valūtas piesaisti eiro - šis mehānisms bija tuvs valūtas padomei (currency board) un citus monetārās politikas instrumentus Latvijas Banka varēja lietot tikai mazos apjomos, lai netiktu apdraudēts piesaistes kurss. Savukārt tagad Latvijas Bankas vadībai un speciālistiem ir iespējas sniegt savus priekšlikumus par monetārās politikas instrumentiem un to pielietošanu.

Šajā pēckrīzes periodā Eirosistēma vēlas iedarbināt monetāros instrumentus, kas varētu atrisināt aktuālākās problēmas monetārās transmisijas mehānismā, tāpēc likviditātes piešķiršana top aizvien mērķtiecīgāka, t.i., mērķēta uz kādu konkrētu finanšu tirgus daļu, lai tiktu sasniegta augstākā monetārās politikas iedarbības efektivitāte, kas ir iespējama. Eirosistēmai ir svarīga arī atgriezeniskā saite, kas ļautu apkopot nacionālo centrālo banku informāciju par pielietoto monetārās politikas instrumentu rezultātiem. Latvijas gadījumā jāsaka, ka esam maza valsts, ātrāk un elastīgāk reaģējam uz notikumiem, piemēram, mūsu finanšu tirgus dalībnieki uz ECB noteikto negatīvo likmi reaģēja pavisam īsā laika periodā, kamēr lielajās valstīs šis process notiek lēnāk, kur saslēgto ilgāka termiņa līgumu ir vairāk.

Noslēgumā jāatgādina, ka monetārā politika nav brīnumnūjiņa, ar kuru varētu atrisināt arī visas citas Eirosistēmas valstu problēmas, kas atrodas ārpus centrālās bankas kompetences. Jāatceras vēl par dažiem ne mazāk svarīgiem riskiem, kas gan tiešā veidā nav saistīti ar monetāro politiku. Ļoti svarīgi ir turpināt saprātīgu un sabalansētu budžeta politiku. Sabiedrībā ir redzamas vēlmes palielināt budžeta izdevumus daudzos virzienos vienlaicīgi, tomēr jāņem vērā, ka Latvijas, kā arī citu valstu kopprodukts vairs neaug ar divciparu skaitli gadā, attiecīgi arī budžeta izdevumu pieauguma tempiem jābūt salīdzināmiem ar kopējo ekonomisko izaugsmi. Ilgtspējīga un sabalansēta budžeta nodrošināšana ir neatņemams priekšnosacījums ilgtermiņa investīciju piesaistei un jaunu vērtību radīšanai, kas līdz ar budžeta ienākumu palielināšanu ļaus palielināt arī izdevumus valsts sociālās un ekonomiskās labklājības palielināšanai.

Šī raksta pilnā versija atrodama www.makroekonomika.lv.