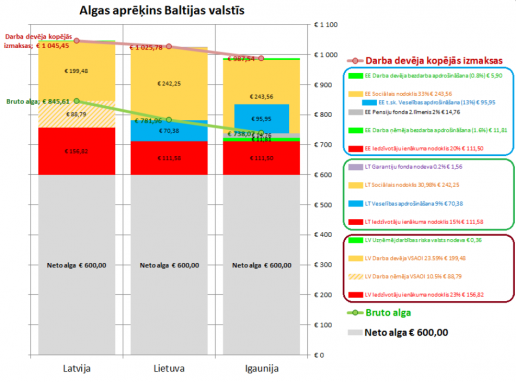

Vispirms 12.janvārī auditorkompānija PricewaterhouseCoopers (PwC) publicēja pētījumu, kas Latvijas nodokļu sistēmu novērtēja kā pārliecinoši izdevīgāko starp Baltijas valstīm. Pēc tam LDDK tautsaimniecības attīstības eksperts Jānis Hermanis mikroblogošanas vietnē Twitter iebilda, ka salīdzinājums nav reprezentatīvs, un Latvijas darbaspēka nodokļi ir augstākie Baltijā. Viņa rādītais grafiks pēc tam publicēts daudzos portālos, arī Delfi.lv, bet ērtības labad to pievienoju arī šim rakstam:

Nestrīdēšos par PwC pētījumu - izrādi neesmu noskatījies, viedokļa nav. Neapšaubāmi ir arī tas, ka daudzos gadījumos starpība starp darba devēja kopējām izmaksām un darbinieka uz rokas saņemto summu Latvijā ir lielākā starp Baltijas valstīm. To var uzskatīt par faktoru, kas mazina konkurētspēju investīciju piesaistē. Taču šajā situācijā ir ļoti daudz nianšu un interpretāciju.

Viens ļoti acīmredzams iebildums - daudziem darba ņēmējiem situāciju mainīs atvieglojumi par apgādājamajiem. Tam var būt liela nozīme, piemēram, Igaunijā nav atvieglojuma par pirmo bērnu. Ir arī pretarguments pret pretargumentu - Igaunijā ir lielāks neapliekamais minimums (atvieglojums, kuru piešķir visiem, ne tikai bērnu vecākiem). Arī nodokļa likme ir zemāka.

Taču pats svarīgākais jautājums ir konceptuāls - kas ir šī parādība, ko ierasts saukt par "darbaspēka nodokļiem"? Pirmajā brīdī atbilde šķiet ļoti vienkārša - tā ir iedzīvotāju ienākumu nodokļa (IIN) un valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) summa, plus vēl dažas maznozīmīgas pozīcijas. Šis jēdziens tiešām tiek lietots bieži. Taču tas var arī maldināt. Nav šaubu, ka IIN ir nodoklis, taču, vai nodoklis ir VSAOI?

IIN apmaksā pakalpojumus, kurus cilvēks saņemtu arī tad, ja savus ienākumus slēptu. Tāpēc šo nodokli nekad nebūs izdevīgi maksāt, lai cik zems tas būtu, ja vien nav negatīvu stimulu jeb represīvu pasākumu riska. 80% no IIN tiek novirzīti pašvaldību izdevumu segšanai, 20% aiziet valsts pamatbudžetā.

Citādi ir ar VSAOI. Jau pats nosaukums vēsta, ka tās drīzāk ir maksa par pakalpojumu, kura ne-brīvprātīgais raksturs liek to uztvert kā nodokli. Šo naudu valsts nevar izlietot pēc saviem ieskatiem. Es mudinu par to domāt kā par iesaldētu algas daļu. Ir VSAOI daļa, kas no šī gada sākuma veido 6% no bruto algas jeb apmēram piektdaļu no VSAOI summas, ko tieši ieskaita nodokļa maksātāja personiskajā pensiju kontā, viņam izvēloties šīs naudas pārvaldītāju (kas visbiežāk ir kāda banka). Šī VSAOI daļa tātad ir dzīvības apdrošināšana "tīrā veidā", te nav iespējamas nekādas interpretācijas.

Lielākā daļa pārējās ar VSAOI iekasētās naudas tiek pārskaitīta šobrīd pensijā jau esošajiem cilvēkiem, ar to dodot tiesības uz daļu nākotnes VSAOI plūsmas cilvēkam, par kuru VSAOI tiek maksāts. Tā ir pensiju sistēmas paaudžu solidaritātes daļa. Šajā gadījumā garantijas nav tik precīzas, kā attiecībā uz pensiju sistēmas uzkrājošajā daļā glabāto naudu. Taču nākotnes VSAOI maksātājiem šīs saistības ignorēt būs juridiski un politiski neiespējami.

Var mainīties nianses, diemžēl sociālās apdrošināšanas sistēmu nesaprotošiem politiķiem laiku pa laikam rodas vēlme to nedaudz "uzlabot". Ja atdevi no uzkrājošās daļas galvenokārt noteiks pasaules finanšu tirgu dinamika nākotnē, tad paaudžu solidaritātes daļā - iedzīvotāju skaits, nodarbinātības līmenis, algu lielums. Neviens šobrīd nevar droši pateikt, kura daļa nākotnes pensionāram nesīs lielāku atdevi, bet ir svarīgi, ka notiek risku dalīšana. Augsta līmeņa eksperti novērtējuši Latvijas pensiju sistēmu kā vienu no gudrāk izveidotajām pasaulē. Augot ekonomikai, nākotnē augs arī pensijas, kaut ne tieši tādā ātrumā.

Vēl viena iespēja interpretācijām par t.s. darbaspēka nodokļu ("tā saucamo" te lietots apzināti) atšķirībām Baltijā ir maksājums Igaunijā un Lietuvā, kas saucas "veselības apdrošināšana". Šajā gadījumā nosaukums var maldināt, tas ir drīzāk ir nodoklis nekā apdrošināšana. Ja pensiju ienākumi nākotnē ir atkarīgi VSAOI iemaksu apjoma, tad pieeja noteiktai veselības aprūpes pakalpojumu daļai vai nu tiek dota, vai liegta. Tā tas ir paredzēts arī līdz šim apspriestajos veselības apdrošināšanas projektos mūsu valstij. Tāpat notiktu naudas pārdale par labu attaisnotajiem nemaksātājiem - reģistrētiem bezdarbniekiem u.c..

Atļaušos izteikt arī minējumu, ka cilvēki ar lielākiem ienākumiem savas dzīves laikā rada mazākus izdevumus veselības aprūpei, tā tas varētu būt, jo veselības stāvoklis korelē ar izglītību, tā savukārt ar ienākumiem. Es nekādā ziņā to nekritizēju - tā ir pareiza pieeja, salīdzinājums starp veselības aprūpes sistēmām attīstītajās valstīs parāda, ka tirgus šajā jomā labi nestrādā. Cilvēku krasi atšķirīgie aprūpes izdevumi ir risks, kuru ir gan taisnīgi, gan efektīvi uzņemties sabiedrībai kopumā. Taču ir īstajā vārdā jāsauc maksājumi, kas šos riskus sedz - tie ir nodokļi.

Rezumējums - salīdzinot darba devēju izmaksu posteņus Baltijā, kas apmaksā sabiedriskos labumus - IIN un veselības apdrošināšanas summu mūsu kaimiņvalstīs ar IIN Latvijā, var apgalvot, ka darbaspēka nodokļi zemāki ir Latvijā. Mūsu valstī lielāku daļu no darba devēja izmaksām veido darba ņēmēja nākotnes ienākumi.

Taču tas nepadara nepatiesu apgalvojumu, ka Latvijā ir liela starpība starp darba devēja izmaksām un uz rokas saņemto algu. Tā noteikti var būt problēma, jo īpaši, ja netiek saprasta sociālās apdrošināšanas būtība. Šo problēmu var risināt divos veidos - vai nu mainot realitātes uztveri vai pašu realitāti.

Labāka izpratne par šajā rakstā plašiem vēzieniem skicēto ainu ir - ai, cik vajadzīga. Taču varbūt tiešām var samazināt pašus "darbaspēka nodokļus"? Iespējas samazināt IIN ir ļoti ierobežotas, maigi izsakoties. Vidējā efektīvā IIN likme algām (cik liela daļa no visām bruto algām samaksā IIN) ir tuvu 15%. Ir cilvēki, kuri vispār nemaksā IIN, jo atvieglojumu summa pārsniedz bruto algu. Kopējie IIN maksājumi no kopējām darbaspēka izmaksām likumpaklausīgiem darba devējiem ir ap 12% (bruto algai pieskaitot VSAOI darba devēja daļu), pārējais ir neto alga un tikko aprakstītā "iesaldētā" alga.

Tas nav ļoti daudz, ievērojot, cik svarīgi mūsu labklājībai ir pašvaldību sniegtie pakalpojumi. Pašvaldību vairākums Latvijā šobrīd pieder vienai no divām grupām - tās, kuras ir finanšu grūtībās iedzīvotāju skaita strauja sarukuma dēļ un tās, kuras ir finanšu grūtībās iedzīvotāju skaita strauja pieauguma dēļ. Jebkuru pašvaldību var padarīt efektīvāku (tāpat kā jebkuru privātu uzņēmumu), bet būsim reālistiski par iespēju robežām.

Pieļauju, ka nedaudz varētu samazināt VSAOI. Pensiju sistēmas paaudžu solidaritātes daļa šobrīd darbojas ar pārpalikumu. No vienas puses, tas ir ļoti vēlams, lai atjaunotu sistēmas rezerves, arī tāpēc, ka sabiedrība noveco, un naudas plūsmas buferi nākotnē var noderēt. No otras puses, VSAOI samazinājumam varētu būt pozitīva ietekme uz maksāšanas disciplīnu un īslaicīgi - uz patēriņu, tātad IKP pieaugumu un nodokļu ieņēmumiem. Es neatbalstītu ļoti krasas izmaiņas, bet mērenas korekcijas varbūt ir iespējamas.

Daudzi uzņēmēji teiktu, ka viss iepriekš teiktais ir no dzīves realitātes atrauta teorija, jo viņiem ikdienā jāsacenšas ar konkurentiem, kuri nodokļus nemaksā. Šādos gadījumos vienīgais risinājums diemžēl ir represīvi pasākumi, jo nodokļi nekad nevarēs būt tik zemi, ka to nemaksāšana neizkropļo konkurenci. Nodokļu nemaksātāji, kā arī mikrouzņēmumu sistēmas īpatnību izmantotāji cēli ļauj par sevis patērētajiem sabiedriskajiem pakalpojumiem maksāt kādam citam. No šīs aristokrātiskās pozas viņi labprātīgi neatteiksies. Iekšējus konfliktus lētāk ir atrisināt ar dziļi izjustu "neuzticēšanos valstij", nevis rīcības maiņu.

Starptautiskajā konkurencē savukārt svarīgas ir ne tikai nodokļu likmes, bet arī summas. Pie vienādām nodokļu likmēm Igaunijā būs jāmaksā vairāk, jo tur algas ir lielākas, pat nerunājot par Somiju. Var teikt, ka tur arī ražīgums ir augstāks. Taisnība, ja ir runa par vidējo ražīgumu, bet ražīgums katrā uzņēmumā ļoti lielā mērā ir pašu nopelns. Situācijas būtību ļoti labi raksturo A/S "Latvijas Finieris" padomes priekšsēdētājs Uldus Biķis intervijā žurnāla Ir Nauda jaunākajam numuram, atbildot uz jautājumu "Jums ir investīcijas Latvijā, Lietuvā, Igaunijā, Somijā. Kā salīdzināt šīs dažādās biznesa vides?".

Atbilde: "Patiesībā Baltijas valstis ir ļoti līdzīgas, protams, ir nianses un atšķirības. Katrā ziņā šobrīd ražotājiem investēt Baltijā, kur nodokļi ir zemāki, ir izdevīgāk, nekā attīstītās Rietumu valstīs. Baltijā ir iespējas pat ātrāk veidot kapitāla atdevi. Runājot par valstu līmeņiem, Latvijā nodokļu politika ir ļoti atbalstoša. Vispārējās likmes varbūt ir lielākas nekā kaimiņvalstīs, bet caur atvieglinājumu mērķu grupām kopējā efektīvā nodokļu likme pret iekšzemes kopproduktu, tai skaitā pret uzņēmumu, ir saprotami laba."

Tā lūk, biedri kapitālisti. Kas kārtīgi strādā, tam izdodas!