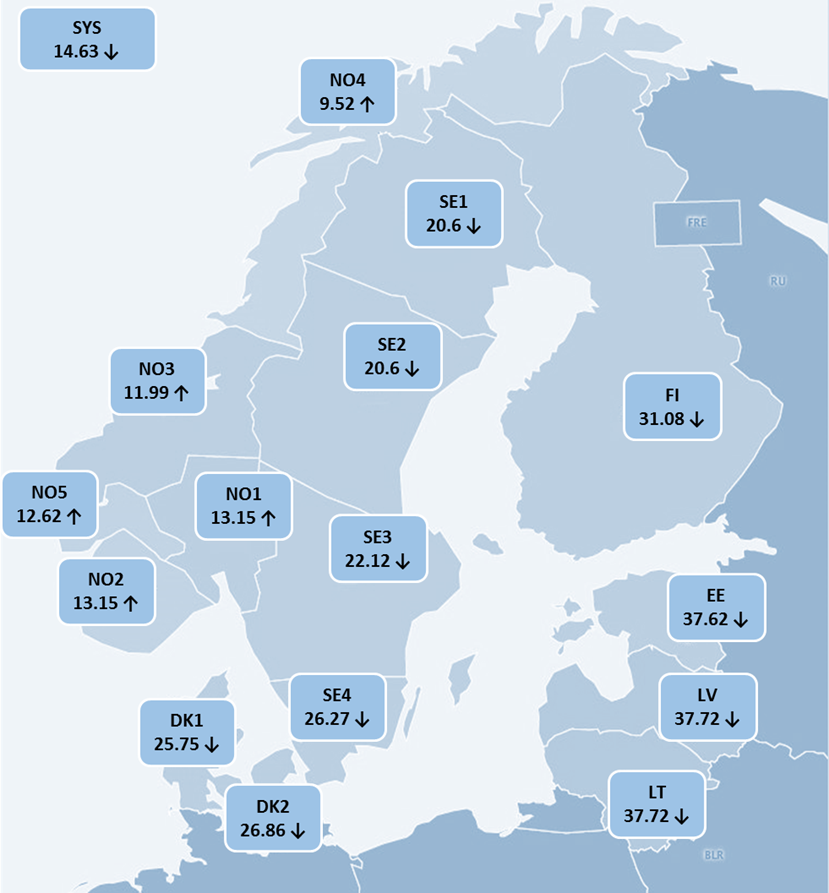

Oktobrī elektroenerģijas sistēmas cena samazinājusies par no 15,73 EUR/MWh līdz 14,64 EUR/MWh jeb par 7%, salīdzinot ar septembri. Zemo elektroenerģijas cenu līmeni turpināja uzturēt bagātīga hidroloģiskā situācija Ziemeļvalstīs, kā arī sezonāli siltāki laikapstākļi, turklāt elektroenerģijas patēriņš "Nord Pool" reģionā bija zemāks, salīdzinot ar iepriekšējā gada oktobri. Augsts nokrišņu apjoms ietekmēja hidrorezervuāru aizpildījumu Skandināvijā, kas vidēji mēnesī bija 90,5% (norma ir 83,3%). Savukārt svārstīga izstrāde vēja stacijās ietekmēja ikstundu cenu dinamiku. Iepriekšējā mēnesī izstrāde vēja stacijās bija par 5% augstāka nekā septembrī un par 34% augstāka, salīdzinot ar iepriekšējā gada oktobri.

Baltijā elektroenerģijas cenas ietekmēja elektroenerģijas cenas kaimiņvalstīs – par 16% augstākas enerģijas plūsmas no Somijas un par 24% augstākas no Zviedrijas SE4 apgabala, jo no ikgadējās apkopes darbā atgriezās "Estlink" – 2 un "Nordbalt" starpsavienojumi.

Elektroenerģijas vairumtirdzniecības cenas oktobrī "Nord Pool" tirdzniecības apgabalos

Avots: "Nord Pool"

Nākotnes elektroenerģijas cenām kritums

Oktobra sākumā nākotnes elektroenerģijas kontraktu cenas strauji palielinājās, tomēr visu atlikušo mēnesi – strauji samazinājās, sekojot hidroloģiskās bilances (ūdens uzkrājums rezervuāros, augsnē un sniegā) izmaiņām. Laikapstākļu prognozes par augstākiem nokrišņu apjomiem veicināja hidrobilances pieaugumu līdz 18,5 TWh virs normas, salīdzinot ar 2019. gadu tā bija par 6,4 TWh zem normas. Bagātīga hidroloģiskā situācija liecina par potenciāli augstu hidroelektrostaciju izstrādi Ziemeļvalstīs.

Oktobra sākumā nākotnes elektroenerģijas kontraktu cenas uzleca, tomēr visu atlikušo mēnesi – strauji samazinājās, sekojot hidroloģiskās bilances (ūdens uzkrājums rezervuāros, augsnē un sniegā) izmaiņām. Laikapstākļu prognozes par augstākiem nokrišņu apjomiem veicināja hidrobilances pieaugumu līdz 18,5 TWh virs normas, salīdzinot ar 2019. gadu tā bija -6,4 TWh zem normas. Kā rezultātā bagātīga hidroloģiskā situācija prognozē par potenciāli augstu hidroelektrostaciju izstrādi Ziemeļvalstīs.

Oktobrī elektroenerģijas sistēmas nākotnes kontraktu (Nordic Futures) cenas novembra nākotnes kontraktam samazinājušās par 15% līdz 20,70 EUR/MWh, kontrakta slēgšanas cena nokrita līdz 13,95 EUR/MWh. 2021. gada 1. ceturkšņa kontrakta vidējā sistēmas cena samazinājās par 8% līdz 26,31 EUR/MWh, kontrakta slēgšanas cena mēneša beigās samazinājās līdz 21,30 EUR/MWh. 2021. gada sistēmas "futures" vidējā cena oktobrī arī samazinājās par 8% līdz 22,28 EUR/MWh, un mēneša beigās kontrakta cena bija 18,80 EUR/MWh.

Latvijas elektroenerģijas "futures" vidējā cena novembra nākotnes kontraktam samazinājās līdz 45,45 EUR/MWh, kontrakta slēgšanas cena arī bija 45,45 EUR/MWh. 2021. gada Latvijas "futures" cena septembrī, sekojot tendencēm tirgū, samazinājās par 2% līdz 43,31 EUR/MWh.

Ģenerācija Baltijā nosedza 50% no kopējā elektroenerģijas patēriņa apjoma

Baltijā elektroenerģijas patēriņš oktobrī samazinājies par 2% līdz 2 302 GWh, salīdzinājumā ar patēriņu iepriekšējā gada oktobrī. Latvijā elektroenerģijas patēriņš bija 611 GWh, kas bija bez izmaiņām, salīdzinot ar 2019. gada oktobri. Igaunijā patēriņš samazinājās par 5% līdz 672 GWh, salīdzinot ar attiecīgo mēnesi gadu iepriekš. Lietuvā patēriņš samazinājās par 1% līdz 1 019 GWh.

Oktobrī Baltijā izstrādātais elektroenerģijas apjoms samazinājās par 8% līdz 1 142 GWh, salīdzinot ar iepriekšējo mēnesi. Samazinoties ģenerācijai Baltijā, pieauga imports no kaimiņvalstīm. Latvijā elektroenerģijas izstrāde samazinājās par 2%, kur vidēji mēnesī tika saražotas 326 GWh. Igaunijā izstrādes apjomi samazinājās par 3% līdz 421 GWh. Savukārt Lietuvā elektroenerģijas izstrāde noslīdēja par 18% līdz 395 GWh.

Iepriekšējā mēnesī ģenerācija Baltijā nosedza 50% no visa elektroenerģijas patēriņa apjoma, Latvijā izstrādes attiecība pret patēriņu bija 63%, Igaunijā bija 63%, un Lietuvā – 39%.

Samazinājusies "Latvenergo" TEC izstrāde

Latvijā kopējais nokrišņu daudzums bija nedaudz zem oktobra normas. Mēneša vidējā pietece Daugavā bija 250 m3/s jeb 33 m3/s zem 30 gadu vidējā pieteces līmeņa.

Oktobrī elektroenerģijas izstrāde "Latvenergo" hidroelektrostacijās samazinājās par 4% līdz 112 GWh, salīdzinot ar izstrādi septembrī, taču tā bija par 25% zemāka nekā izstrāde 2019. gada oktobrī. Elektroenerģijas izstrāde "Latvenergo" TEC samazinājās par 17% līdz 110 GWh salīdzinājumā ar septembri. Izstrādes samazinājumu ietekmēja ne vien sezonāli siltāki laikapstākļi, kas ietekmēja pieprasījumu, bet arī tas, ka apkopes darbu dēļ TEC-2 pirmais energobloks nebija pieejams tirgū.

Izejvielu tirgus svārstības noteikušas pieprasījuma izmaiņas

"Brent Crude Futures" jēlnaftas nākotnes kontrakta cena oktobrī samazinājās par 2% līdz 41,52 USD/bbl, un mēneša beigās kontrakts noslēdzās pie cenas – 37,46 USD/bbl.

Galvenais cenu ietekmējošais faktors naftas tirgū oktobrī bija strauja Covid-19 pandēmijas izplatīšanās Eiropā un ASV. Tas būtiski ietekmēja ne vien pieprasījumu pēc naftas produktiem, bet radīja svārstības saistītos tirgos.

Ogļu nākotnes kontraktu (API2 Coal Futures Front month) vidējā cena oktobrī pieauga par 4% līdz 56,59 USD/t, kontrakta slēgšanas cena bija 51,80 USD/t.

Oktobrī ogļu cenu svārstības ietekmēja ieguves ierobežojumi no Kolumbijas un Dienvidāfrikas, kā arī pieprasījuma svārstīgums Eiropā un Āzijā. Tajā pašā laikā Ķīnā bija traucējumi iekšzemes ogļu ieguvē un transportēšanā, pieaugot patēriņam, ogļu cenas pakāpās. Turklāt Ķīna arī bija noteikusi aizliegumus ogļu importam no Austrālijas, tomēr neviens valdības oficiāli izdots paziņojums to neapstiprina.

Oktobrī (Dutch TTF) dabasgāzes novembra nākotnes kontrakta vidējā cena pieauga par 9% līdz 14,14 EUR/MWh, un kontrakts noslēdzās pie augstākas cenas 14,49 EUR/MWh.

Dabasgāzes tirgū cenas ietekmēja piedāvājuma samazinājums galvenokārt no Norvēģijas un pieprasījuma izmaiņas. Tajā pašā laikā augstākas cenas Āzijas tirgū ierobežoja sašķidrinātas dabasgāzes importu uz Eiropu. Turklāt dabasgāzes krātuvju aizpildījuma līmenis Eiropā mēneša beigās bija 94,5%, kas ir zem 2019. gada līmeņa – 97,3%.

Eiropas emisiju kvotu (EUA Futures) EUA "Dec.20" cena oktobrī samazinājās par 9% līdz 25,18 EUR/t, un kontrakta cena mēneša beigās samazinājās līdz 23,71 EUR/t.

Oktobrī oglekļa emisijas kvotu tirgū cenu kustību noteica ne vien pieprasījuma izmaiņas, bet arī politiskie notikumi. Kā vienu no cenu ietekmējošajiem faktoriem var minēt neskaidrības par vienošanos pēc "Brexit" un turpmākajām attiecībām starp Lielbritāniju un Eiropas Savienību. Būtisku ietekmi uz tirgu nospēlēja jaunais Covid-19 saslimšanas vilnis Eiropā, kas būtiski var ietekmēt turpmāku ekonomikas attīstību, tādējādi arī pieprasījumu. Rezultātā augsts emisiju kvotu piedāvājums un vājš pieprasījums no tirgotājiem sekmēja cenu samazinājumu.