Spānija ir viena no valstīm, kas pirmskrīzes periodā nebija fiskāli bezatbildīgo vidū, tomēr problēmas to piemeklēja šā vai tā. Šajā rakstā centīšos ieskicēt faktorus, kas ietekmēja situācijas pasliktināšanos.

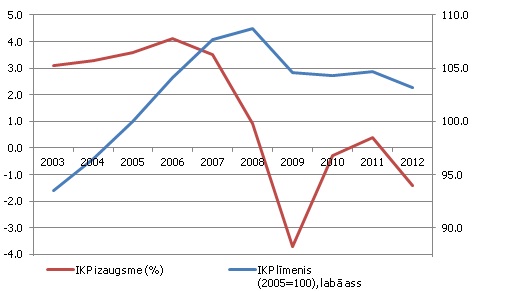

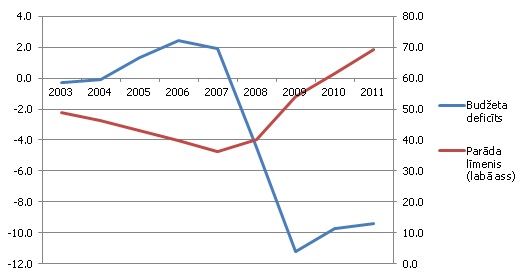

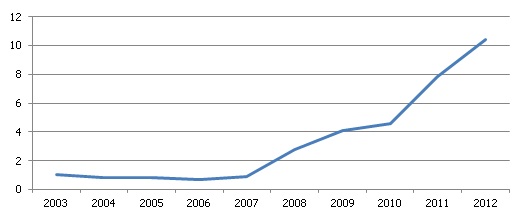

Pirmskrīzes periodā Spānijas izaugsmes rādītāji bija atzīstami, līdz pat 2007. gadam pārsniedzot 3% atzīmi (1. attēls), kā arī valdība bija salīdzinoši taupīga un "treknajos gados" dzīvoja ar budžeta pārpalikumu nominālā izteiksmē (2. attēls). Tomēr finanšu krīzes iespaidā šī aina krasi mainījās, iekšzemes kopprodukts (IKP) krita par vairāk nekā 5 procentiem un savu pirmskrīzes līmeni tā arī nav atguvis, savukārt valdības parāda līmenis pret IKP dubultojās. Tādēļ gluži dabiski rodas jautājums - kas tad īsti ir pie vainas, ka šodien par Spāniju runā kā par vienu no lielākajiem eiro zonas rūpju bērniem?

1. attēls. Spānijas IKP dinamika (2005. gada salīdzināmās cenās)

Avots: Eurostat

2. attēls. Valdības finanšu dinamika (% no IKP)

Avots: Eurostat

Spānijas situāciju īsumā raksturo pasaules finanšu tirgu 2008. gada izskaņas problēmu plašāka ietekme, pārmērīga paļaušanās uz nekustamā īpašuma sektoru un celtniecību, privātā kapitāla plūsmu virzienmaiņa, kā arī konkurētspējas zudums.

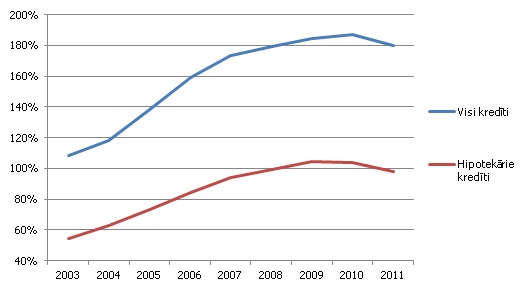

Kā pirmo vēlos apskatīt Spānijas nekustamā īpašuma sektoru un tā saistību ar celtniecības nozari un bankām. Iepriekšējās desmitgades sākumā strauji pieauga privātajam sektoram izsniegto kredītu apjoms, 5 gadu laikā tam gandrīz dubultojoties (3. attēls).

3. attēls. Rezidentiem izsniegto kredītu īpatsvars pret IKP

Avots: Eurostat, Banco de España

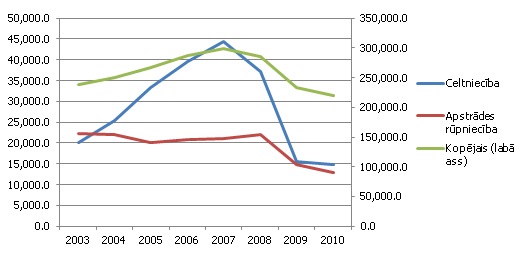

Ja nauda tiek investēta produktīvi, tad šāda parādība var tikt vērtēta tikai pozitīvi. Tomēr Spānijas gadījumā liela daļa no šiem līdzekļiem tika izmantoti nekustamā īpašuma sektora neproduktīvajā daļā (piemēram, mājokļos) un patēriņam, ko labi atspoguļo mājokļu cenu dinamika, savu augstāko punktu sasniedzot 2007. gada vidū (4. attēls), kā arī investīciju līmeņa pieauguma atšķirības celtniecības un apstrādes rūpniecības starpā (5. attēls).

4. attēls. Spānijas mājokļu cenu indekss (2010=100)

Avots: Eurostat

5. attēls. Investīciju apjoms pamatlīdzekļos, mlj. eiro (2005. gada salīdzināmās cenās)

Avots: Eurostat

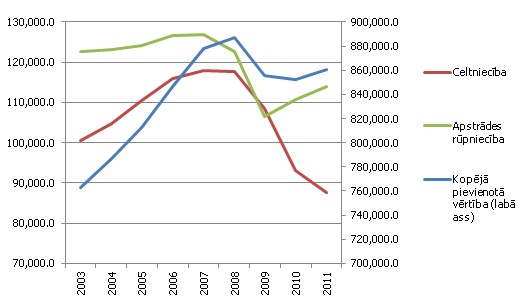

No datiem redzams, ka pirmskrīzes laikā celtniecība piedzīvoja nozīmīgu investīciju līmeņa pieaugumu, kas sakrita ar kāpumu privātā sektora kreditēšanā, izraisot nekustamā īpašuma cenu augšupeju. Šāds investīciju līmeņa pieaugums atspoguļojās arī Spānijas pievienotās vērtības struktūrā, kur celtniecība pietuvojās apstrādes rūpniecībai (6. attēls).

Tomēr šādai attīstības stratēģijai ir savi trūkumi. Nekustamā īpašuma sektors ir jūtīgs pret izmaiņām ekonomikas perspektīvās, kā arī finansējuma pieejamībā, padarot to par nestabilu izaugsmes avotu. Sākoties globālajai finanšu krīzei 2008. gada septembrī pēc investīciju bankas Lehman Brothers sabrukuma, kritās finansējuma pieejamība, līdz ar to pieprasījums pēc jauniem mājokļiem, izraisot spēju cenu un investīciju kritumu, atspoguļojoties arī pievienotās vērtības rādītājos. Lai arī cenas ir kritušas par aptuveni 30%, Starptautiskā Valūtas fonda (SVF) analītiķi lēš, ka mājokļi joprojām ir pārvērtēti par vismaz 20% [1]. Tā kā pieprasījuma kritums bija arī citās pasaules valstīs, cieta arī apstrādes rūpniecība, bet tajā jau ir vērojama izaugsme. Arī pakalpojumu nozare, kas Spānijas gadījumā lielākoties sastāv no tirdzniecības, transporta un sabiedriskās ēdināšanas, piedzīvoja mazāku pievienotās vērtības kritumu un jau ir pārsniegusi pirmskrīzes līmeni.

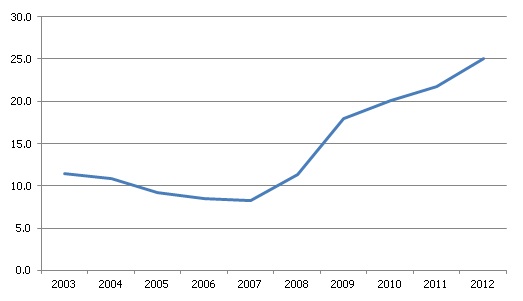

Savukārt krīzes ietekme uz darba tirgu bija katastrofāla. Bezdarba līmenis strauji auga, sasniedzot pat 25% 2012. gadā (7. attēls). Eļļu ugunij pielēja arī vietējās darba tirgus likumdošana, kas vēsturiski bija neelastīga un padarīja pastāvīgo darbinieku atlaišanu par laikietilpīgu un dārgu procesu, tādējādi veicinot pagaidu darba līgumu īpatsvara palielināšanos, kas Spānijas ekonomikā ir salīdzinoši augsts, īpaši jauniešu vidū.

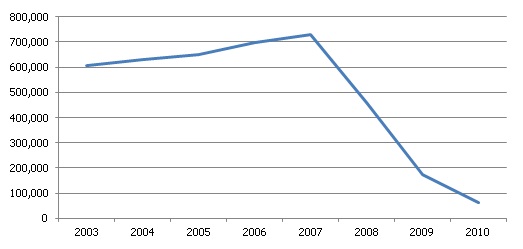

Turklāt pirmskrīzes gados valstī bija novērojams ievērojams pozitīvs migrācijas saldo (imigrācija pārsniedza emigrāciju), 2007. gadā pārsniedzot 700 tūkstošus (8. attēls), kas teju 50 miljonu iedzīvotāju valstij nav maz, un noteikti saasināja situāciju darba tirgū.

6. attēls. Pievienotā vērtība sektoru griezumā, mlj. eiro (2005. gada salīdzināmās cenās)

Avots: Eurostat

7. attēls. Spānijas bezdarba līmenis (15-74 gadu vecuma grupā)

Avots: Eurostat

8. attēls. Spānijas migrācijas saldo

Avots: Eurostat

Sabrūkot nekustamā īpašuma tirgum, kā arī pieaugot bezdarba līmenim, kritās patērētāju spēja apkalpot savus kredītus, kas savukārt izraisīja problēmas komercbanku vidū (īpaši vietējo krājbanku, kuru galvenais bizness bija hipotekāro kredītu izsniegšana). Slikto kredītu īpatsvars vairāk nekā pieckāršojās (9. attēls) un banku rentabilitātes un kapitāla pietiekamības rādītāji kritās. Tika meklēti dažādi situācijas risinājumi, piemēram, bankas tika apvienotas, tomēr ar to nebija gana un 2012. gada jūnijā Spānija bija spiesta meklēt aizdevumu banku sistēmas kapitāla rādītāju uzlabošanai. Aizdevuma summa ir 39.5 miljardi eiro (paplašināma līdz pat 100 miljardiem eiro) un tika apstiprināta 2012. gada decembrī. Tika izveidota arī tā saucamā sliktā banka (spāņu valodas akronīms Sareb), kas pārņem banku sistēmas sliktos aktīvus apmaiņā pret obligācijām, kas izmantojamas kā nodrošinājums banku ikdienas operācijās.

9. attēls. Spānijas slikto kredītu īpatsvars (%)

Avots: Pasaules Banka, Banco de España

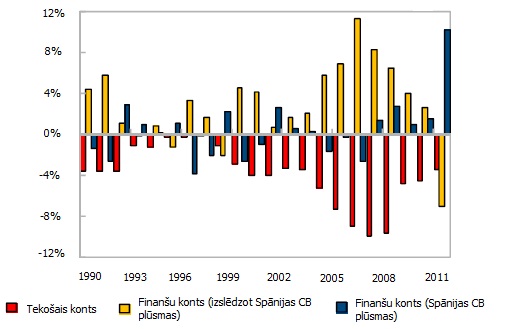

Svarīgs punkts Spānijas krīzes attīstībā bija arī privātās kapitāla plūsmas. Līdz pat 2011. gada otrajai pusei Spānijā turpināja ieplūst privātais kapitāls (10. attēls), nodrošinot vismaz kaut kādu investīciju līmeni, kā arī ļaujot valdībai finansēt savas parādsaistības un veidot budžetu ar deficītu. Tomēr 2011. gada vasarā sāka parādīties šaubas gan par Spānijas, gan Itālijas spēju apkalpot savas parādsaistības, izraisot obligāciju ienesīguma kāpumu. Tomēr, kā liecina ietekmīgās domnīcas Bruegel analīze, kapitāla aizplūšana bija pamatīgāka kā tikai valsts obligāciju pārdošanas no ārvalstu investoru puses gadījumā, izplūda arī citi privātā sektora portfeļa ieguldījumi, piemēram, aizdevumi [2]. Augošo ekonomisko problēmu iespaidā atkāpās sociālistu vadītā Hosē Luisa Zapatero valdība, un 2011. gada novembrī pie varas nāca Mariano Rahoja vadītā Tautas Partija (Partido Popular). Šī valdība uzsāka ambiciozu plānu īstenošanu, kas iekļāva darba tirgus reformas, fiskālo konsolidāciju, kā arī banku sektora restrukturizāciju. Situācijas risināšanā iesaistījās arī Eiropas Centrālā banka (ECB), kas gan uzpirka perifērijas valstu obligācijas SMP programmas ietvaros, gan izveidoja jaunu trīsgadīgu LTRO aizņemšanās mehānismu. Tas novērsa akūtus finansējuma plūsmu apsīkšanas draudus, aizvietojot tos ar ECB finansējumu. Tomēr SVF prognozē, ka banku sektora paļaušanās uz centrālās bankas palīdzību turpināsies līdz pat 2015. gadam.

10. attēls. Tekošā un finanšu konta stāvoklis pret IKP

Avots: SVF

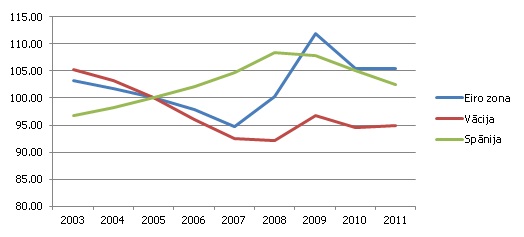

Tika zaudēta arī konkurētspēja. Pirmskrīzes periodā Spānijas valūtas reālā kursa indeksa attīstība norādīja uz cenu konkurētspējas pasliktināšanos pret galvenajiem tirdzniecības partneriem (11. attēls). To var izraisīt gan inflācijas līmeņu atšķirība valstu vidū, gan ātrāks algu līmeņa pieaugums pret produktivitātes kāpumu. Salīdzinājumam, Vācijas cenu konkurētspēja pēdējo gaidu laikā ir tikai augusi. Parastos apstākļos reālā kursa korekcija notiktu caur nominālā valūtas kursa svārstībām. Tomēr monetārās savienības ietvaros šāda korekcija nav iespējama un tai ir jānotiek "iekšējās devalvācijas" ceļā. Konkurētspējas problēmas pastiprina arī trūkumi uzņēmējdarbības vidē. Vadoties pēc Pasaules Bankas Doing Business 2013 pētījuma rezultātiem, Spānija atrodas 44. vietā pasaulē. Salīdzinot ar citām Eiropas valstu ekonomikām, tas ir viens no sliktākajiem rezultātiem. Iedziļinoties pētījuma rezultātu kategorijās, var secināt, ka lielākie traucēkļi biznesa attīstībai ir biznesa uzsākšanas procesu ilgums un dārdzība (136. vieta pasaulē), kā arī vājā investoru aizsardzība.

11. attēls. Reālā valūtas kursa indekss salīdzinājumā ar 27 galvenajiem tirdzniecības partneriem (2005=100)

Avots: Eurostat

Ir arī labas ziņas. Spānijas eksporta rādītāji atkopjas, 2012. gadā augot par 3.8% salīdzinājumā ar 2011. gadu, un uzrādot zemāko tirdzniecības deficītu kopš 1998. gada. Uz situācijas stabilizēšanos norāda arī likmes Spānijas valdības obligāciju tirgū, atkāpjoties no 2011. gada vasaras/rudens un 2012. gada vasaras augstumiem. Tomēr pilnīga ekonomikas atkopšanās būs jāpagaida, jo cīņa ar augsto parāda līmeni privātajā sektorā ilgs vairākus gadus. Arī valsts sektora finanšu stāvoklis nav izcils un ir nepieciešama budžeta tēriņu griešana, lai samazinātu valsts parāda līmeni un nodrošinātu budžeta ilgtspēju.

Kādas tad ir iespējamās mācības no Spānijas sāpīgās pieredzes? Pirmkārt, strauja kredītu izaugsme un diversifikācijas trūkums var veicināt burbuļu veidošanos ekonomikā, kas potenciāli var izraisīt negatīvu ķēdes reakciju visā ekonomikā. Šādu scenāriju palīdz risināt stingrāka makrouzraudzības politika, kas par mērķi izvirza kopējo ekonomiskās sistēmas (sistēmisku) risku, kā arī IKP krituma novēršanu. Tā paredz, ka individuālu dalībnieku zaudējumi ir nebūtiski, kamēr tas neietekmē kopējo ekonomikas stabilitāti un izaugsmi. Otrkārt, ārējo investīciju plūsmas ir visnotaļ trauslas pret dažādiem satricinājumiem, tāpēc valdības politika ir jāveido pēc iespējas stabila un paredzama, lai nodrošinātu investoru uzticību. Tas nozīmē konsekventu apņemšanos un līgumu pildīšanu, caurskatāmu likumdošanu un investoru tiesību aizsardzību, kā arī spēcīgas institūcijas, kas efektīvi nodrošina savas funkcijas. Papildus tam ir jānodrošina ilgtspējīga budžeta politika, kas nozīmē valsts parāda līmeņa mazināšanu, budžeta bilances mērķu izvirzīšanu strukturālā izteiksmē, nākotnes drošības spilvena izveides veicināšanu. Nedrīkst aizmirst par cenu konkurētspēju monetārās savienības ietvaros, cenšoties ierobežot inflācijas kāpumus virs savienības vidējiem rādītājiem, kā arī jāseko, lai algu izaugsme nepārsniegtu produktivitātes rādītājus.

Visbeidzot, ir jādomā arī par pēc iespējas draudzīgākas biznesa vides radīšanu, kas stimulētu uzņēmējdarbības attīstību.

[1] IMF (2012). 2012 Spain Article IV Consultation. IMF Country Report No. 12/202.

[2] Merler, S., Pisani-Ferry, J. (2012). Sudden Stops in the Euro Area. Bruegel Policy Contribution Issue 2012/06, March.