Tieslietu ministrija ir publicējusi sabiedriskajai apspriešanai likumprojektus par NĪN atcelšanu vai būtisku samazinājumu primārajiem mājokļiem (mājoklis, kurā tā īpašnieks ir deklarējies). Ar likumprojektiem var iepazīties šeit.

Jau daudzus gadus gan sabiedrībā, gan valdībā tiek diskutēts par nekustamā īpašuma nodokļa (NĪN) atcelšanu vienīgajam mājoklim. Lielākoties šīs diskusijas palikušas tikai runu līmenī. Līdz šim mēģinājumi virzīt priekšlikumus par NĪN atcelšanu vienīgajam mājoklim ir atdūrušies pret Finanšu ministrijas un pašvaldību pretestību.

Mūsu ieskatā ir pēdējais laiks rīkoties. Šobrīd valdība ir uzsākusi diskusijas par nepieciešamajām izmaiņām nodokļu politikā. Šis ir īstais brīdis, lai izvērtējumam nodotu arī mūsu jau iepriekš sagatavoto piedāvājumu attiecībā uz NĪN mājokļiem.

Piedāvājam atcelt NĪN primārajiem mājokļiem vērtībā līdz 100 000 eiro un samazināt primārajiem mājokļiem ar augstāku kadastrālo vērtību

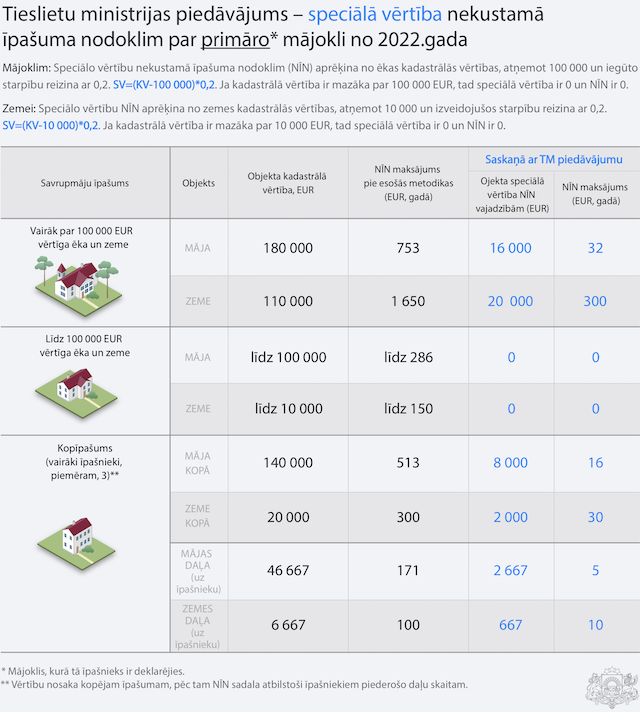

Likumprojektos tiek piedāvāts paralēli jaunajām nekustamo īpašumu kadastrālajām vērtībām ieviest arī t.s. speciālo vērtību, kuru izmantotu NĪN aprēķinam. Noteikt, ka par primārajiem mājokļiem (vienalga, privātmāja vai dzīvoklis) ar kadastrālo vērtību līdz 100 000 eiro NĪN nebūtu jāmaksā. Ja mājokļa vērtība pārsniegtu 100 000 eiro, tad NĪN aprēķinātu no šīs vērtības atņemot 100 000 eiro un iegūtajai starpībai piemērojot koeficientu 0,2 (proti, nodokļa aprēķinam izmanto 20% no iegūtās starpības).

Piemēram, ja dzīvojamās mājas vērtība ir 70 000 eiro, tad NĪN maksājums gadā ir 0 eiro, bet ja tās vērtība ir 150 000 eiro, tad tās speciālā vērtība būtu 10 000 eiro, un NĪN maksājums gadā saskaņā ar mūsu piedāvājumu – 20 eiro. Pretējā gadījumā, ja NĪN politiku atstāj nemainīgu, pirmajā gadījumā (kadastrālā vērtība – 70 000 eiro) NĪN maksājums būtu 166 eiro, bet otrajā (kadastrālā vērtība – 150 000 eiro) varētu būt 573 eiro gadā (tikai par māju, ne zemi zem tās!).

Līdzīgs piedāvājums ir arī attiecībā uz zemi zem šiem mājokļiem, tikai šajā gadījumā neapliekamais minimums būtu 10 000 eiro. Attiecīgi, ja zemes vērtība ir zem 10 000 eiro, tad NĪN maksājums ir 0 eiro, bet ja vairāk par 10 000 eiro, tad no tās atņem 10 000 un atlikušajai summai piemēro koeficientu 0,2.

Piemēram, ja zemes vērtība ir 63 000 eiro, tad tā speciālā vērtība, no kuras aprēķina NĪN, būtu 10 600 eiro un NĪN maksājums gadā 159 eiro. Pretējā gadījumā, nemainot NĪN politiku, maksājums būtu 945 eiro.

Ikvienam ir tiesības uz savu mājokli

Ikvienam ir tiesības uz mājokli, kuru neapdraud nespēja samaksāt nodokli. Mūsu mērķis stiprināt šīs tiesības un veicināt to, ka cilvēki spēj uzņemties atbildību par savām mājām, apkārtni un valsti. Saskaņā ar nekustamo īpašumu tirdzniecības kompānijas Ober-Haus publiski pausto informāciju, jau šobrīd, iegādājoties privātmāju, pircēji (privātmāju pamatpircējs galvenokārt ir jaunās ģimenes) ļoti piesardzīgi izvērtē nekustamā īpašuma nodokļa apmēru. Tirgū esot nedaudz samazinājies privātmāju piedāvājumu skaits.[1]

Fakts, ka šo nodokli pašvaldībām ir viegli iekasēt nevar būt par iemeslu tam, lai nepārskatītu tā samērīgumu. Jautājuma nerisināšana nekādā veidā nerisinās to problēmu, kas brīžiem tiek pārmesta šai iniciatīvai – tas veicināšot nevienlīdzību starp tiem, kuri dzīvo savā īpašumā, un tiem, kuri īrē savu mājokli. Šis jautājums ir jārisina kompleksi, tajā skaitā apzinot jau šobrīd esošos risinājumus tiem cilvēkiem, kuriem ir grūtības apmaksāt īri.

Pāris simti vai desmiti eiro, kurus tev ir jāmaksā nekustamā īpašuma nodoklī, ir daudz vai maz? Ļoti retorisks jautājums un atkarīgs no atbildes sniedzēja mantiskā stāvokļa konkrētā dzīves situācijā. Vienā brīdi tu vari atļauties samaksāt, bet jau nākamajā katrs eiro ir no svara. Ikviena iedzīvotāja tiesības uz primāro īpašumu nedrīkstētu apdraudēt nespēja samaksāt NĪN. Saskaņā ar Latvijas Zvērinātu tiesu izpildītāju padomes sniegto informāciju 2019. gadā zvērinātu tiesu izpildītāju lietvedībā reģistrētas 5257 izpildu lietas par piedziņu Rīgas domes Pašvaldības ieņēmumu pārvaldes labā saistībā ar NĪN parādu.

Pašlaik pašvaldībām ir iespēja piemērot atvieglojumus attiecībā uz NĪN maksājumiem, t.sk. maznodrošinātajām personām. Vienlaikus, aptuveni 100 000 eiro vērts īpašums nav nekas ekskluzīvs, liela daļa no vidusslāņa dzīvo īpašumos, kuru vērtība svārstās no 30 000 līdz 150 000 eiro.

Lielākajai daļai īpašumu kadastrālās vērtības 2021. gadā pieaugs, līdz ar to jau šobrīd nepieciešams atcelt NĪN primārajiem mājokļiem

Ir vēl viens būtisks aspekts, kurš liecina, ka jārīkojas jau šobrīd. Proti, ņemot vērā to, ka kadastrālās vērtības, no kurām aprēķina NĪN un kuras šobrīd ir 2012. gada tirgus cenu līmenī, 2021. gadā lielai daļai īpašumu pieaugs. NĪN aprēķina vajadzībām tās sāks izmantot no 2022. gada.

Kadastrālās vērtības izmanto gan grāmatvedības uzskaites veikšanai, gan nekustamā īpašuma nodokļa un 12 citu nodevu, nomas maksājumu un ar valsti saistītu maksājumu aprēķinam. Bieži vien tās uztver kā objektīvu konkrētā īpašuma vērtību raksturojošu elementu. Protams, gadījumos, kad tās patiešām ir objektīvas. Vai 2012. gada tirgus cenās balstītas vērtības var būt objektīvas un taisnīgas? Automatizēta nekustamo īpašumu kadastrālo vērtību noteikšana ir veids, kādā valsts kā gādīgs saimnieks apzina visu tajā esošo īpašumu vērtību. Tikai zinot patiesās vērtības, iespējams, īstenot saprātīgu un samērīgu nodokļu politiku.

Saskaņā ar iepriekšējās valdības 2017. gada lēmumu, pilnveidotā kadastrālās vērtēšanas metodika bija jāizstrādā un jāapstiprina Ministru kabinetā jau līdz 2018. gada 30. martam. Kāpēc tā nenotika? Iepriekšējā valdība īsi pirms Saeimas vēlēšanām, apzinoties, kāda šūmēšanās varētu notikt sabiedrībā, metodikas izstrādi apturēja ar domu turpināt pēc vēlēšanām. Pagarinot ieviešanas termiņu (atliekot laikā, kad tirgus cenas joprojām pieaug) automātiski palielinājās arī iespējamais kadastrālo vērtību, līdz ar to NĪN maksājuma, kāpums.

Sīkāk par to, kas ir kadastrālā vērtība un kā viņu aprēķina, var izlasīt šeit.

Kāpēc runājam par primāro, nevis vienīgo mājokli

Mēs apzināti nelietojam jēdzienu vienīgais mājoklis, jo var būt virkne situāciju, kad cilvēka īpašumā ir divi mājokļi, piemēram, viens pilsētā un otrs dārzkopības kooperatīvā, vai no vecākiem, vecvecākiem mantota māja ārpus pilsētas. Vai tādā gadījumā no NĪN atvieglojumiem būtu jāizslēdz šie "buržuji"? Mūsuprāt, nē, taču atvieglojumi būtu jāpiemēro tikai attiecībā uz vienu īpašumu. Diskusija par to, kā pēc iespējas precīzāk identificēt primāro mājokli vēl ir priekšā, taču šobrīd, šķiet vienīgais veids, kā to izdarīt ir noteikt divus kritērijus: 1. Mājoklis ir Tavā īpašumā; 2. Tu tajā esi deklarējies.

Reformas ietekme uz pašvaldību kopējiem ieņēmumiem no NĪN būs neitrāla

Saskaņā ar mūsu sākotnējiem aprēķiniem, ar kuriem vasarā iepazīstināta arī Finanšu ministrija, kopējie pašvaldību ieņēmumi no NĪN 2022. gadā, salīdzinājumā ar 2018. gadu, pašvaldībās nesamazinātos, izņemot atsevišķas Pierīgas pašvaldības.

Mēs piedāvājam atcelt vai būtiski samazināt NĪN slogu par primāro mājokli balstoties uz faktu, ka objektīvu apstākļu dēļ (lasi: tirgus cenu) lielai daļai nekustamo īpašumu kadastrālās vērtības 2021. gadā pieaugs. Sākotnējās ieņēmumu prognozes arī dod iespēju runāt par iespējamu sloga mazināšanu atsevišķām komersantu grupām. Vienlaikus līdz šī gada janvāra beigām Tieslietu ministrija veiks papildu aprēķinus par pašvaldību prognozētajiem ieņēmumiem no nekustamā īpašuma nodokļa un informēs par to sadarbības partnerus un sabiedrību.

Nevienam nekas nebūs jākompensē

Varētu runāt par kompensēšanu gadījumā, ja, piemēram, tiktu piedāvāts samazināt nodokļu likmes fiziskām personām, vienlaikus paaugstinot likmi komersantiem, taču šis piedāvājums neko tādu neparedz. Tieši otrādāk. Mēs vēlamies, lai vispirms tiktu stiprinātas iedzīvotāju tiesības uz primāro mājokli un pēc šo izmaiņu veikšanas aicinām pārskatīt nodokļu likmes citiem NĪN maksātāju segmentiem (piemēram, komersantiem).

Priekšlikums attiecībā uz primārajiem mājokļiem attiecas tikai uz daļu no nekustamajiem īpašumiem, par kuriem tiek maksāts NĪN. Ņemot vērā to, ka kopumā tirgus cenas ir pieaugušas lielākajai daļai nekustamo īpašumu segmentu, tiek prognozēts, ka ieņēmumu samazinājumu no NĪN par mājokļiem absolūti lielākajā daļā pašvaldību kompensētu ieņēmumu palielinājums no citiem segmentiem. Arī līdz šim virknē pašvaldību (ārpus Rīgas reģiona) ieņēmumi no NĪN mājokļiem ir bijuši visai zemi, tā, piemēram, saskaņā ar Finanšu ministrijas datiem, Aglonas novads 2018. gadā ir iekasējis 7331 eiro, Brocēnu novads 18 000 eiro, bet Smiltenes novads 48 000 eiro (un tie nav mazākie ieņēmumi novadu sarakstā).

Arī Lietuvā un Igaunijā ir līdzīga pieeja

Saskaņā ar mūsu rīcībā esošajiem datiem atvieglojumi primārajam mājoklim tiek piemēroti virknē Eiropas valstu. Piemēram, Lietuvā neapliekamais minimums mājoklim ir 220 000 eiro, bet gadījumā, ja īpašnieku aprūpē ir trīs vai vairāk nepilngadīgu bērnu, neapliekamais minimums ir 286 000 eiro. Igaunijā atbrīvojums no NĪN ir zemei zem mājokļa līdz 1 500 m2. Norvēģijā primārajam mājokļa kadastrālajai vērtībai NĪN vajadzībām piemēro koeficientu 0,2 (nodokli aprēķina izmantojot tikai 20% no kopējās vērtības), bet nākamajam mājoklim, ja tāds ir, koeficientu 0,9. Zviedrijā, mājoklis, kurš uzbūvēts pēc 2012. gada, pirmos 15 gadus ir atbrīvots no nodokļa. Zviedrijā un Somijā šis koeficients attiecīgi ir 0,75 un 0,7. Portugālē par vienīgo mājokli nodoklis nav jāmaksā. Un tie ir tikai daži no piemēriem.

Ar vienu no pētījumiem - pēc LTV Ziņu dienesta pasūtījuma BDO Latvija veikto pētījumu par NĪN politiku citās valstīs aicinu iepazīties šeit.

Sabiedriskā apspriešana ir pirmais solis likumprojekta ceļā uz Saeimu

Pilnībā piekrītu finanšu ekspertu paustajam viedoklim, ka, lai veicinātu tautsaimniecības attīstību, nodokļu slogu nākotnē būtu nepieciešams pārnest no darbaspēka nodokļiem uz kapitāla, īpašuma, patēriņa un vides nodokļiem. Tas gan nenozīmē, ka ir jāpieļauj nesamērīgs nodokļu sloga kāpums jebkurā no šiem nodokļiem, bet gan tieši otrādāk – iespēju robežās jāmazina nodokļu slogs mazajām un vidējām mājsaimniecībām, tādējādi ļaujot atbrīvotajiem finanšu līdzekļiem atkal ienākt tautsaimniecības apritē.

Jā, nodokļu politika, tai skaitā nekustamā īpašuma nodokļa politika ir Finanšu ministrijas pārziņā. Un Finanšu ministrija šobrīd nenoliedz, ka, iespējams, būtu gatava pārskatīt NĪN procentu likmes, bet tikai 2020.gada otrajā pusē. Pēc tam, kad jau būs konkrēti zināmas jaunās kadastrālo vērtību bāzes. Īsāk sakot – sākumā pieņemiet jaunās kadastrālo vērtību bāzes un tad mēs paskatīsimies, vai var ko mainīt nodoklī. Šis gan ir jautājums, kur uz vienkāršiem solījumiem un "kosmētiskām" procentpunktu korekcijām nodokļa likmē paļauties nevēlos.

Apzinoties, ka noruna ar atsevišķiem valdības partneriem un Finanšu ministriju par izmaiņām NĪN režīmā pēc jauno kadastrālo vērtību aprēķināšanas nesniedz pietiekamas garantijas, ka tas patiešām tiks izdarīts 2020.gadā, uzskatām, ka jau gada pirmajā pusē Saeimai būtu jāpieņem nepieciešamie grozījumi Nekustamā īpašuma kadastra likumā un likumā "Par nekustamā īpašuma nodokli".

Sabiedriskā apspriešana ir pirmais solis likumprojekta turpmākā izstrādē. Tāpēc aicinu visus iesaistīties sniedzot savu vērtējumu un priekšlikumus. Ceru no sadarbības partneriem saņemt stingru un nelokāmu apliecinājumu tam, ka tiks pārskatīta nekustamā īpašuma politika. Pārskatīta nevis tādā veidā, ka faktiskās izmaiņas ir tikai deklaratīvas un maznozīmīgas, bet gan tiek būtiski samazināts NĪN slogs par primāro mājokli.

[1] https://www.db.lv/zinas/oberhaus-jaunuzbuvetu-maju-pieriga-var-nopirkt-sakot-no-170-tukstosiem-eiro-489343