Eiropas Centrālā banka (ECB) jau sāka pamazām saritināt savu monetāro instrumentu artilēriju, noslēdzot jaunu aktīvu iegādi programmā, kuras ietvaros pēdējo četru gadu laikā ECB bija iegādājusies eiro zonas parāda vērtspapīrus 2.6 triljonu eiro vērtībā, kas ir gandrīz ceturtā daļa no eiro zonas iekšzemes kopprodukta (IKP). Tad situācija krasi mainījās.

Jau esošajam ārējam riskam – Lielbritānijas mēģinājumam pamest Eiropas Savienību (ES), kas izolēts šķita salīdzinoši nekaitīgs, pievienojās daudz draudīgāks – kara pieteikums globālās tirdzniecības kārtībai. ASV lēmums pārskatīt visus līdz šim noslēgtos tirdzniecības līgumus ar mērķi panākt labākus nosacījumus radījis būtisku nenoteiktību par nākotni gan valstīm, gan arī uzņēmumiem, kuri eksportē savu produkciju uz citām pasaules valstīm. Kā jau parasti, nenoteiktībā ekonomiskai aktivitātei nav iespējams attīstīties – pat ja jaunie nosacījumi, piemēram, tirdzniecības tarifi tiek piemēroti tikai daļai preču, varbūtība, ka tiem sekos jauni tarifi uz citām precēm, ir nozīmīga. Tāpēc tiek iesaldēti projekti, netiek noslēgti līgumi, kas, protams, iedragā ekonomikas attīstību, īpaši valstīs, kuru ienākumus lielā mērā nosaka ieņēmumi no eksporta, kā, piemēram, eiro zonā. Eiro zonā eksports1 veido aptuveni 30% no IKP, salīdzinājumam – ASV eksportēto preču un pakalpojumu ieņēmumi veido tikai 12%. Tādējādi eiro zonas attīstību nozīmīgi ietekmē pārējā pasaulē notiekošais.

Šobrīd eiro zonā vērojama izaugsmes tempu salēnināšanās. Sākotnēji, jau pagājušā gada otrajā pusē, izaugsmes bremzēšanās bija redzama rūpniecības datos, ko vistiešāk ietekmē eksporta mazināšanās. 2019. gada pirmajā ceturksnī eiro zonas IKP gada pieauguma temps samazinājās līdz 1.2% no 2.2% 2018. gada pirmajā ceturksnī. Tas savukārt skaidri norāda, ka norises pasaules tirgos, kas būtiski mazinājušas pieprasījumu pēc eiro zonas precēm, ietekmējušas eiro zonas ekonomiku2. Ziņas par straujo izaugsmes kritumu no eksporta atkarīgajās nozarēs – automašīnu, ķīmijas produktu, iekārtu ražošanā un citās, protams, ietekmēja arī noskaņojumu pārējā ekonomikā. Noskaņojuma rādītāji no vēsturiski augstākajiem līmeņiem strauji noslīdēja un šobrīd pat norāda uz ekonomiskās aktivitātes mazināšanos, ne tikai pieauguma tempu kritumu (1. attēls).

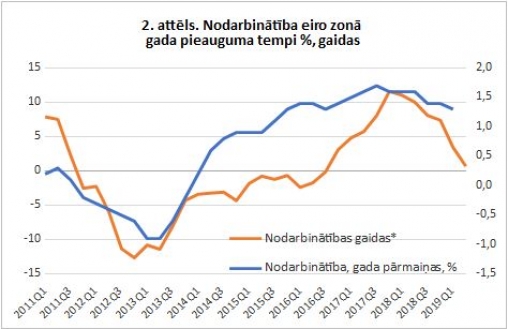

Bet būtu naivi cerēt, ka šīs eksportētāju problēmas paliks tikai eksporta skartajās nozarēs, īpaši ja, pretēji daudzreiz cerētajam, nenoteiktība un konflikti globālajos tirgos tikai pieaug. Kad uzņēmumi cieš no pieprasījuma sarukuma (šoreiz – galvenokārt ārēja pieprasījuma zuduma), tiem jāpielāgo sava ražošanas jauda vai vismaz jāatliek attīstības plāni, kamēr situācija stabilizējas. Tas izpaudīsies gan mazākās investīcijās, gan arī mazāk radītās darba vietās. Šobrīd jau skaidri redzams, ka nodarbinātības kāpums sācis samazināties, un aptauju dati liecina, ka šī tendence turpināsies arī tuvākajā nākotnē (2. attēls).

* Eiropas Komisijas ekonomiskā noskaņojuma rādītājs, uzņēmēju uztvere par nodarbinātības attīstību tuvākajos mēnešos.

Avots: Eurostat, Eiropas Komisija

Darbaspēka trūkums, kas pašlaik vērojams lielākajā daļā eiro zonas, arī Latvijā, veicina algu kāpumu, kas savukārt nodrošina augošo iekšzemes patēriņu. Mazinoties uzņēmumu nepieciešamībai pieņemt vairāk darbinieku, saruks arī vajadzība konkurēt ar algu palielināšanu, kas savukārt novedīs pie zemākiem ienākumiem un zemākām izmaksām patēriņā.

Jūnijā jau ceturto reizi tika pazeminātas ECB makroekonomikas prognozes, apstiprinot, ka šī cikla ekonomikas izaugsmes straujākie tempi, visticamāk, jau ir aiz muguras. Tomēr, lai arī izaugsmes ātrums pēdējā gada laikā būtiski mazinājies, jāatzīmē, ka joprojām ir neliela varbūtība, ka būtu gaidāma recesija jeb ekonomiskās aktivitātes samazināšanās, nevis tikai lēnāks tās kāpums3.

ECB prezidents Mario Dragi, reaģējot uz šo dinamikas maiņu, vairākkārt norādījis, ka ECB uzmanīgi seko notiekošajam un ir gatava pastiprināt savu jau tā atbalstošo monetāro politiku4. Dragi minējis gan iespēju turpināt nodrošināt pieejamu finansējumu ekonomikas attīstībai, gan atsākt aktīvu iepirkšanas programmu, gan arī domāt par procentu likmju tālāku pazemināšanu, ja situācija turpinātu pasliktināties un ekonomikai draudētu recesija. Šī gatavība, kā norādīja Dragi runa ikgadējā ECB konferencē Sintrā, jau šobrīd dod lielāku noteiktību šajā ļoti nenoteiktajā laikā. Par to liecināja finanšu tirgus dalībnieku reakcija pēc ECB prezidenta uzrunas Sintras konferencē, kam sekoja valdību obligāciju ienesīguma likmju samazināšanās un eiro kursa pavājināšanās pret citām valūtām. Ņemot vērā, ka šobrīd gan uzņēmumi, gan arī mājsaimniecības ir norūpējušās par to, kā attīstīsies dažādie pārrobežu konflikti un kā tie ietekmēs ne tikai eiro zonu kopumā, bet arī katra uzņēmuma un iedzīvotāja nākotnes ienākumus, drošība par to, ka finanšu nosacījumi turpinās būt labvēlīgi, ļauj turpināt plānot savu ekonomisko darbību un attīstību.

Tomēr, lai arī centrālā banka turpina būt gatava atbalstīt eiro zonas valstis šajā zemas izaugsmes posmā, ir skaidrs, ka monetārā politika ir tikai viens no valstu rīcībā esošiem instrumentiem, kas jāizmanto, lai uzlabotu ekonomikas spēju pārlaist nenoteiktības un zemas izaugsmes periodu. No vienas puses, valdību parāda apkalpošanas izmaksas turpina būt zemas un valdības varētu būt spējīgas balstīt ekonomiku ar fiskālo politiku. Tomēr ar nožēlu jāatzīst, ka šajā, visstraujākās izaugsmes posmā, kas, ļoti iespējams, ir jau aiz muguras, lielākajā daļā valstu nav izdevies būtiski mazināt parāda apjomus un tie turpina būt pārlieku augsti5. Rezultātā ir ierobežoti līdzekļi, ko varētu izmantot ekonomikas stimulēšanai, ja tiešām turpinātu īstenoties visi riski, ko šobrīd redzam.

Nenoteiktības līmenis turpina būt augsts. Tomēr valdībām eiro zonā šobrīd joprojām ir iespēja viest nedaudz noteiktības vismaz par iekšzemē notiekošo, ja kopā ar stimulējošo monetāro politiku un, kur iespējams, nedaudz atbalstošu fiskālo politiku tās turpinās veikt reformas, lai strukturāli uzlabotu ekonomikas spēju veiksmīgāk pārlaist vājākas izaugsmes posmus6. Tas savukārt ļaus uzņēmumiem un mājsaimniecībām turpināt plānot un veikt investīcijas un patērēt, tādējādi izvairoties no vēl spēcīgāka ekonomikas izaugsmes krituma.

1 Aprēķinā izmantots eksporta apjoms, kas neiekļauj eiro zonas valstu savstarpējās tirdzniecības apjomus.

2 Eiropas Komisijas pārstāvji secina, ka eiro zonas izaugsmes mazināšanās ir nevis cikla noslēguma zīme, bet gan starptautiskās tirdzniecības problēmu rezultāts https://voxeu.org/article/commissions-spring-2019-forecast

3 Dragi runa ECB konferencē 27. martā, https://www.ecb.europa.eu/press/key/date/2019/html/ecb.sp190327~2b454e4326.en.html).

4 Dragi preses konference pēc ECB Padomes sēdes 6. jūnijā, https://www.ecb.europa.eu/press/pressconf/2019/html/ecb.is190606~32b6221806.en.html

5 https://ec.europa.eu/eurostat/tgm/table.do?tab=table&init=1&language=en&pcode=sdg_17_40&plugin=1

6 Eiropas Komisijas konkrētām valstīm adresētie ieteikumi (publicēti 2019. gada 5. jūlijā) https://ec.europa.eu/info/publications/2019-european-semester-country-specific-recommendations-council-recommendations_lv